会计做账实务操作

- 格式:docx

- 大小:12.54 KB

- 文档页数:2

会计做账实务操作

会计做账实务操作如下:

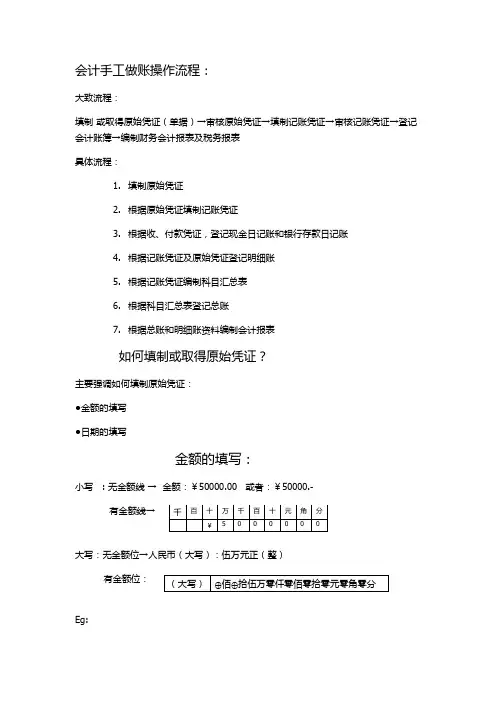

一、会计做账实务操作

作为一个企业会计财务人员,应该对手工账会计操作流程有一个了解,这样才能更好地运用相关的财务软件进行操作处理。

二、初期处理

1.根据企业的实际情况和需要,在初期设立账户;

2.如何启用不同的账簿;

3.如何正确期初建账。

三、实际业务处理

1.实际业务文件的收集、审核和分类;

2.各类经济业务的日常录入处理;

3.现金日记账和银行存款明细账的登记方法;

4.三栏明细账登记办法;

5.存货购销、储存和出库处理明细登记办法;

6.生产成本细目登记方法;

7.固定资产明细账登记和固定资产折旧处理办法;

8.应纳税款(增值税)明细账登记办法;

9.多栏期间费用明细登记方法;

10.账户的处理及账户汇总表的登记和汇总;

11.总帐的登记方法; 12.检查各类明细账和总账,尝试平衡错账查找方法和错账纠正方法。

四、期末处理

1.月度生产成本的核算和归集;

2.制造成本明细的分配;

3.期末结转生产成本;

4.期末损益表的结转方式;

5.期末结账;

6.根据总分类账和明细分类账编制资产负债表和损益表;

7.期末装订凭证,处理结账过程中常见问题。