高级财务会计第七章

- 格式:ppt

- 大小:226.50 KB

- 文档页数:103

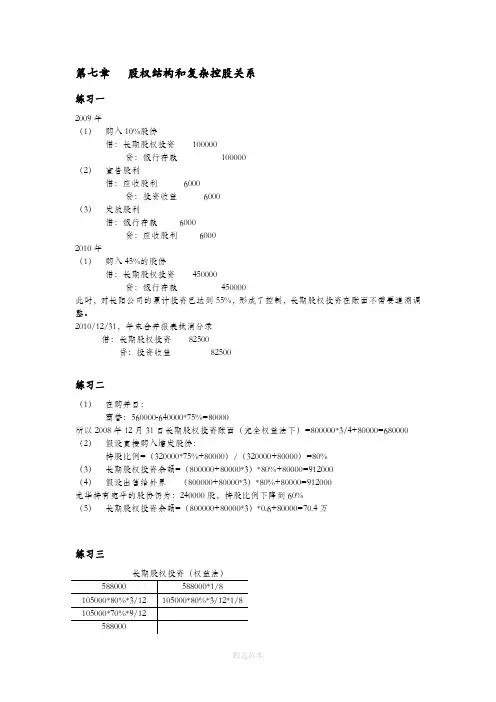

第七章股权结构和复杂控股关系练习一2009年(1)购入10%股份借:长期股权投资100000贷:银行存款100000(2)宣告股利借:应收股利6000贷:投资收益6000(3)发放股利借:银行存款6000贷:应收股利60002010年(1)购入45%的股份借:长期股权投资450000贷:银行存款450000此时,对长阳公司的累计投资已达到55%,形成了控制,长期股权投资在账面不需要追溯调整。

2010/12/31,年末合并报表抵消分录借:长期股权投资82500贷:投资收益82500练习二(1)在购并日:商誉:560000-640000*75%=80000所以2008年12月31日长期股权投资账面(完全权益法下)=800000*3/4+80000=680000(2)假设直接购入增发股份:持股比例=(320000*75%+80000)/(320000+80000)=80%(3)长期股权投资余额=(800000+80000*3)*80%+80000=912000(4)假设出售给外界(800000+80000*3)*80%+80000=912000龙华持有宛平的股份仍为:240000股,持股比例下降到60%(5)长期股权投资余额=(800000+80000*3)*0.6+80000=70.4万练习三股份80%变成70%,相当于出售了(80%-70%)/80%=1/8的长期股权投资(1)出售损益=92400-(588000*1/8+105000*80%*3/12*1/8)=16275(2)2010年华亭公司投资收益=复华公司盈利确认投资收益+出售股份利得=73500+16275=89775(3)2010年末长期股权投资余额=588000练习四(1)假设裕华公司的净利润在上下半年是平均的2009年12月31日富强公司“长期股权投资”(权益法下)=174000合并商誉=174000-(165000+30000*1/2)*80%=30000(2)子公司反向母公司增发股份增发前富强拥有裕华公司所有者权益账面数=180000*80%=144000增发后富强拥有裕华公司所有者权益账面数=(180000+45000)*100%=225000所以子公司取得的OE账面数=225000-144000=81000而其支付的对价为45000,故投资收益=81000-25000=36000所以2010年的投资收益=36000+45000=81000(3)长期股权投资账户余额(2010/12/31)=252000*100%+商誉=252000+30000=282000或者长期股权投资练习五由于此题内部勾稽关系有问题,导致编制合并报表时无法平衡,属老教材的未更正的遗留问题,学期结束后我们再进行统一的修订。