2019年中级会计师《财务管理》计算题专项练习及答案汇总

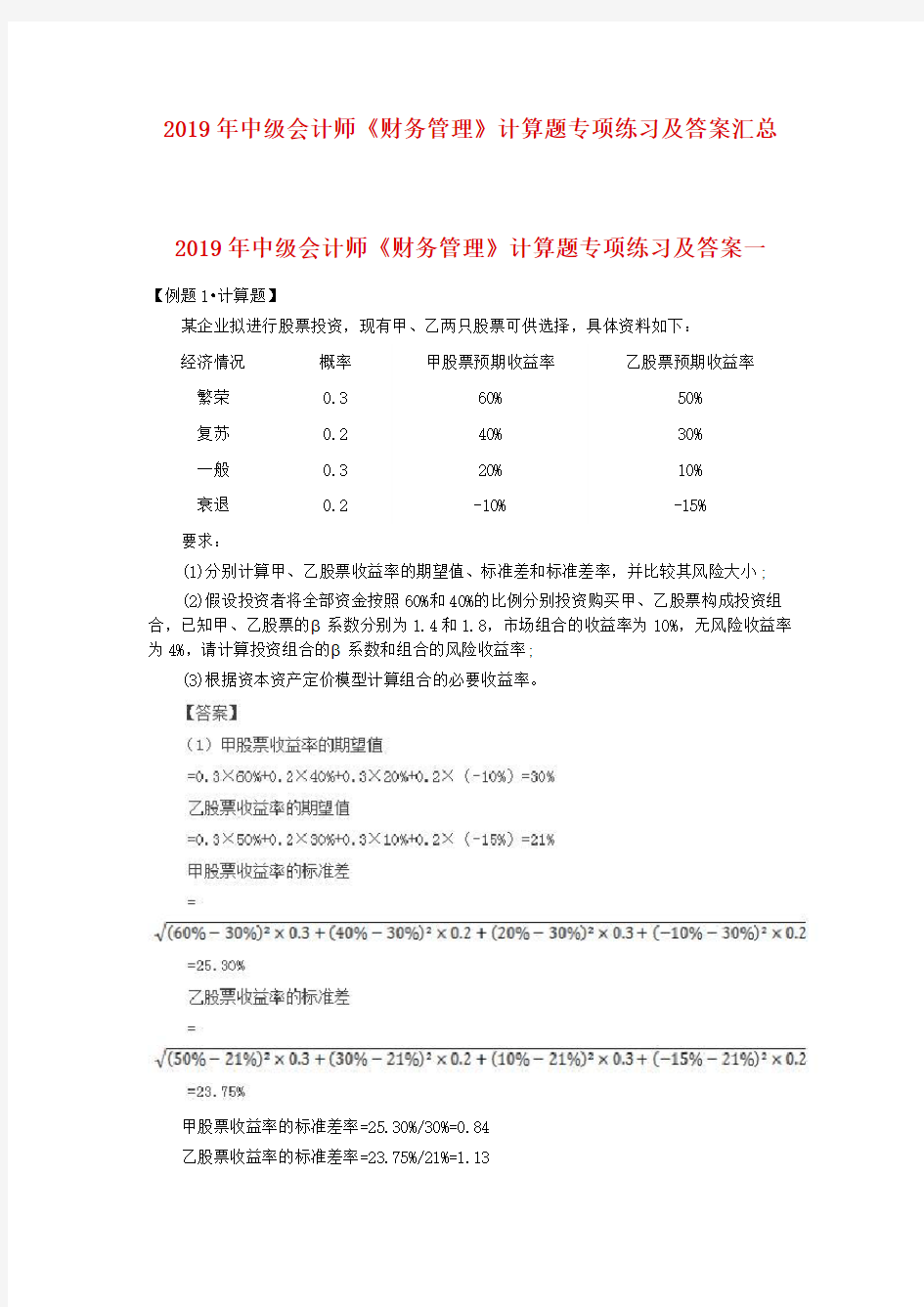

2019年中级会计师《财务管理》计算题专项练习及答案一

【例题1?计算题】

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

经济情况概率甲股票预期收益率乙股票预期收益率

繁荣0.360%50%

复苏0.240%30%

一般0.320%10%

衰退0.2-10%-15%

要求:

(1)分别计算甲、乙股票收益率的期望值、标准差和标准差率,并比较其风险大小;

(2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率;

(3)根据资本资产定价模型计算组合的必要收益率。

甲股票收益率的标准差率=25.30%/30%=0.84

乙股票收益率的标准差率=23.75%/21%=1.13

(2)投资组合的β系数和组合的风险收益率:

组合的β系数=60%×1.4+40%×1.8=1.56

组合的风险收益率=1.56×(10%-4%)=9.36%。

(3)组合的必要收益率=4%+9.36%=13.36%。

【例题2?计算题】

A商品流通企业2017年11月30日资产负债表的部分项目数据如下:

单位:元

资产金额负债及所有者权益金额货币资金40000应付账款108000

应收账款140000应付债券300000存货200000负债合计408000

实收资本400000

未分配利润72000固定资产500000所有者权益合计472000

资产合计880000负债及所有者权益合计880000其他有关资料如下:

(1)营业收入:2017年11月份营业收入400000元,2017年12月份营业收入450000元,2018年1月份营业收入600000元;

(2)收款政策:当月销售当月收现60%,下月收现35%,其余5%预计无法收回;

(3)营业毛利率为20%;

(4)采购政策:每月购货为下月计划营业收入的80%;

(5)付款政策:当月购货当期付现70%,其余下月付现;

(6)2017年12月份用货币资金支付的期间费用为44000元,该月发生的非付现期间费用为6000元;

(7)2017年12月份预交所得税2500元;

(8)2017年12月份向投资者预分配利润5000元;

(9)该企业每月末最低现金余额为40000元,不足时向银行取得短期借款,借款为10000元的整倍数。

要求:

(1)计算A企业2017年12月份销售现金流入和经营现金流出;

(2)计算A企业2017年12月份现金余缺和期末现金余额;

(3)计算A企业2017年12月份的营业成本和利润总额;

(4)计算A企业2017年12月31日资产负债表下列项目的金额:

①应收账款;

②应付账款;

③短期借款。

【答案】

(1)销售现金流入=450000×60%+400000×35%=410000(元)

经营现金流出=444000+44000+2500+5000=495500(元)

其中:采购现金流出=450000×80%×30%+600000×80%×70%=444000(元)

(2)该企业2017年12月份现金余缺和期末现金余额:

现金余缺=40000+410000-495500=-45500(元)

期末现金余额=现金余缺+短期借款=-45500+90000=44500(元)

(3)营业成本=450000×(1-20%)=360000(元)

利润总额=450000-360000-(44000+6000)-450000×5%=17500(元)

(4)①应收账款=450000×35%=157500(元)

②应付账款=600000×80%×30%=144000(元)

③短期借款=90000(元)。

2019年中级会计师《财务管理》计算题专项练习及答案二

【例题1?计算题】

甲公司是一家制药企业。2018年,甲公司在现有A产品的基础上成功研制出第二代产品B。如果第二代产品投产,需要新购置成本为1000万元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为100万元(假定第5年年末产品B停产)。财务部门估计每年固定付现成本为60万元(不含折旧费),变动成本为200元/盒。另外,新设备投产初期需要投入营运资金300万元。营运资金于第5年年末全额收回。新产品B投产后,预计年销售量为5万盒,销售价格为300

元/盒。

同时,由于产品A与新产品B存在竞争关系,新产品B投产后会使产品A的每年营业现金净流量减少54.5万元。

新产品B项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资均为长期借款,税前利息率为8%,无筹资费。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品B投资决策分析时适用的折现率。

(2)计算产品B投资的初始现金净流量、第5年年末现金净流量。

(3)计算产品B投资的净现值。

【答案】

(1)普通股资本成本率=4%+1.4×(9%-4%)=11%

平均资本成本率=0.4×8%×(1-25%)+0.6×11%=9%

由于假设资本结构保持不变,所以,产品B投资决策分析时适用的折现率为平均资本成本率9%。

2 + 3 8 3.计算:2×(-5)+23-3÷1 9. 计算:( 3 )0 - ( )-2 + tan45° 2 - (-2011)0 + 4 ÷ (-2 )3 中考专项训练——计算题 集训一(计算) 1. 计算: Sin 450 - 1 2.计算: 2 . 4.计算:22+(-1)4+( 5-2)0-|-3|; 5.计算:22+|﹣1|﹣ . 8.计算:(1) (- 1)2 - 16 + (- 2)0 (2)a(a-3)+(2-a)(2+a) 1 2 10. 计算: - 3 6.计算: - 2 + (-2) 0 + 2sin 30? . 集训二(分式化简) 7.计算 , 1. (2011.南京)计算 .

x 2 - 4 - 9.(2011.徐州)化简: (a - ) ÷ a - 1 10.(2011.扬州)化简 1 + x ? ÷ x ( 2. (2011.常州)化简: 2 x 1 x - 2 7. (2011.泰州)化简 . 3.(2011.淮安)化简:(a+b )2+b (a ﹣b ). 8.(2011.无锡)a(a-3)+(2-a)(2+a) 4. (2011.南通)先化简,再求值:(4ab 3-8a 2b 2)÷4ab +(2a +b )(2a -b ),其中 a =2,b =1. 1 a a ; 5. (2011.苏州)先化简,再求值: a ﹣1+ )÷(a 2+1),其中 a= ﹣ 1. 6.(2011.宿迁)已知实数 a 、b 满足 ab =1,a +b =2,求代数式 a 2b +ab 2 的值. ? ? 1 ? x 2 - 1 ? 集训三(解方程) 1. (2011?南京)解方程 x 2﹣4x+1=0.

四、力学计算题集粹(49个) 1.在光滑的水平面,一质量m=1kg的质点以速度v0=10m/s沿x轴正方向运动,经过原点后受一沿y轴正方向的恒力F=5N作用,直线OA与x轴成37°角,如图1-70所示,求: 图1-70 (1)如果质点的运动轨迹与直线OA相交于P点,则质点从O点到P点所经历的时间以及P的坐标;(2)质点经过P点时的速度. 2.如图1-71甲所示,质量为1kg的物体置于固定斜面上,对物体施以平行于斜面向上的拉力F,1s末后将拉力撤去.物体运动的v-t图象如图1-71乙,试求拉力F. 图1-71 3.一平直的传送带以速率v=2m/s匀速运行,在A处把物体轻轻地放到传送带上,经过时间t=6s,物体到达B处.A、B相距L=10m.则物体在传送带上匀加速运动的时间是多少?如果提高传送带的运行速率,物体能较快地传送到B处.要让物体以最短的时间从A处传送到B处,说明并计算传送带的运行速率至少应为多大?若使传送带的运行速率在此基础上再增大1倍,则物体从A传送到B的时间又是多少? 4.如图1-72所示,火箭平台上放有测试仪器,火箭从地面起动后,以加速度g/2竖直向上匀加速运动,升到某一高度时,测试仪器对平台的压力为起动前压力的17/18,已知地球半径为R,求火箭此时离地面的高度.(g为地面附近的重力加速度) 图1-72 5.如图1-73所示,质量M=10kg的木楔ABC静止置于粗糙水平地面上,摩擦因素μ=0.02.在木楔的倾角θ为30°的斜面上,有一质量m=1.0kg的物块由静止开始沿斜面下滑.当滑行路程s=1.4m时,其速度v=1.4m/s.在这过程中木楔没有动.求地面对木楔的摩擦力的大小和方向.(重力加速度取g=10/m·s2) 图1-73 6.某航空公司的一架客机,在正常航线上作水平飞行时,由于突然受到强大垂直气流的作用,使飞机在10s高度下降1700m造成众多乘客和机组人员的伤害事故,如果只研究飞机在竖直方向上的运动,且假定这一运动是匀变速直线运动.试计算: (1)飞机在竖直方向上产生的加速度多大?方向怎样? (2)乘客所系安全带必须提供相当于乘客体重多少倍的竖直拉力,才能使乘客不脱离座椅?(g取10m/s2) (3)未系安全带的乘客,相对于机舱将向什么方向运动?最可能受到伤害的是人体的什么部位? (注:飞机上乘客所系的安全带是固定连结在飞机座椅和乘客腰部的较宽的带子,它使乘客与飞机座椅

2019年全国会计专业技术资格考试 中级会计实务真题 一、单项选择题(本类题共10 小题,每小题1.5 分,共15 分。每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分) 1.2017 年5 月10 日,甲公司将其持有的一项以权益法核算的长期股权投资全部出售,取得价款1200 万元,当日办妥相关手续。出售时,该项长期股权投资的账面价值为1100 万元,其中投资成本为700 万元,损益调整为300 万元,可重分类进损益的其他综合收益为100 万元,不考虑增值税等相关税费及其他因素。甲公司处置该项股权投资应确认的投资收益为()万元。 A.100 B.500 C.200 D.400 2.甲公司系增值税一般纳税人,2016 年12 月31 日,甲公司出售一台原价为452 万元,已提折旧364 万元的生产设备,取得的增值税专用发票上注明的价款为150 万元,增值税税额为25.5 万元。出售该生产设备发生不含增值税的清理费用8 万元,不考虑其他因素,甲公司出售该生产设备的利得为()万元。 A.54 B.87.5 C.62 D.79.5 3.下列关于不具有商业实质的企业非货币性资产交换的会计处理表述中,不正确的是( )。 A.收到补价的,应以换出资产的账面价值减去收到的补价,加上应支付的相关税费,作为 换入资产的成本 B.支付补价的,应以换出资产的账面价值加上支付的补价和应支付的相关税费,作为换入 资产的成本 C.涉及补价的,应当确认损益 D.不涉及补价的,不应确认损益 4.下列各项中,将导致企业所有者权益总额发生增减变动的是()。 A.实际发放股票股利 B.提取法定盈余公积 C.宣告分配现金股利 D.用盈余公积弥补亏损 5.2016 年1 月1 日,甲公司以3133.5 万元购入乙公司当日发行的面值总额为3000 万元的债券,作为持有至到期投资核算。该债券期限为5 年,票面年利率为5%,实际年利率为4%,每年年末支付利息,到期偿还本金。不考虑增值税相关税费及其他因素,2016 年12 月31 日,甲公司该债券投资的投资收益为()万元。 A.24.66 B.125.34 C.120 D.150 6.2016 年1 月1 日,甲公司从本集团内另一企业处购入乙公司80%有表决权的股份,构成同一控制下企业合并,2016 年度,乙公司实现净利润800 万元,分派现金股利250 万元。2016 年12 月31 日,甲公司个别资产负债表中所有者权益总额为9000 万元。不考虑其他因素,甲公司2016 年12 月31 日合并资产负债表中归属于母公司所有者权益的金额为()万元。

计算题专项练习 1、质量为2kg 的开水,自然冷却后其温度降低了50℃,求:在此过程中释放出的热量[c 水=4.2×103焦/(千克.℃),且当时为标准大气压下]。 2、初二某班进行阳光体育锻炼,其中一项体能测试项目是“跳绳”运动。小华同学体重为500牛,他1分钟能跳180次,假定每次双脚抬离地面的最大高度均为5厘米,则每上升一次,他对鞋子做功多少?若上升所用的时间占每次跳跃时间的3/10,则每上升一次,他做功的功率多大? 3、如图1所示,两个完全相同的圆柱形容器甲和乙放在水平面上(容器足够高),分别装有水和酒精,容器的底面积为1×10-2米2,容器内水的深度为0.1米(已知ρ水=1000kg/m 3,ρ铝=2700kg/m 3,ρ冰=900kg/m 3)求: ①容器甲中水的质量。 ②如果酒精的质量等于水的质量,求乙容器中酒精的体积。 ③将2700克铝块浸没在酒精中,将一块冰块放入水中,质量未 知的冰块全部融化变成水时,发现两个容器中液面一样高,求 冰块的质量。 4、在一段平直的高速公路上,小李同学利用高速路旁边的标识测出汽车匀速通过200米所用时间为8秒。汽车在这段路上的速度为多少米/秒,合多少千米/小时? 图1

5、正方形底面积为2×10-2米2的薄壁柱形容器放在水平桌面中央,容器内装1.5×10-3米3的水,容器高为0.1米,如图2(a )所示。另有质量为0.4千克,密度为8×103千克/米3的实心正方体A ,如图2(b )所示。 (1)求实心正方体的体积。 (2)如果将正方体A 全部熔化后水面达到最高。求冰块的体积V冰。(ρ冰=900千克/米3) 6、小新和小芳用螺丝刀将如图3(甲)中木板上的骑马钉撬起。小新的器材摆放如图3(乙),小芳的器材摆放如图3(丙)。已知AB 长3厘米,BD 长15厘米,BC 长3厘米,CD 长12 厘米,螺丝刀的重力忽略不计。 (1)若小新用了40牛的力将骑马钉撬起,则小芳至少要用多大的力才能将骑马钉撬起? (2)图3(乙)中,小新在撬骑马钉时,0.5秒内在F A (40牛)的方向上移动 了1 图3(甲) 图3(乙) 图3(丙) 7、如图4所示,已知薄壁圆柱形玻璃杯的底面积为0.02米2 ,高为0.12米,现盛有0.1米高的水。求:(1)玻璃杯中水的质量。(2)小李同学 把冰块放入玻璃杯中,当冰块全部融化变成水时,玻璃杯中水恰好 盛满。通过计算说明该同学放了多大体积的冰块。(ρ冰=0.9×103 千克/米3) 图2 B 图4

四、计算题: 1、【解】 s m V D D V s m A Q V A V A V Q /02.13.25.11/3.2114.38.142 22 212 222211=???? ??=??? ? ??==??== ==(3分) 对1-1、2-2列伯努利方程: Pa g V V p p g V p g V p 3898558.923.219800108.9422222422 2 1 122 22211 =??? ? ???-?+??=-+=+=+γγγ(3分) 由动量方程: ()122211V V Q R A p A p -=--ρ () ()() ←=-??-??-???=---=N V V Q A p A p R 825.38399313.28.110004 114.338985545.114.39800042 2122211ρ(4分) 支座所承受的轴向力为384KN ,方向向右。 (2分) 2、【解】(0-0为水池液面;1-1为泵前;2-2为泵后) (2分) (2分) (1) (2分) (2)吸入段沿程水头损失: (2分) (1分) 局部水头损失:

(1分) (2分) (3)列0-0、1-1两断面伯努利方程: 即泵前真空表读数为 (2分) (4)列1-1、2-2两断面伯努利方程: (2分) 3、【解】由已知条件,s m A Q v /66.515 .01 .0*4/2 =?==π(1分) 雷诺数:5 6 105.810 115.066.5Re ?=??= = -υ vd (1分) 相对粗糙度001.015.0/1015.0/3 =?=?-d (1分) 从莫迪图上可查出,沿程损失系数023.0=λ (2分) 1)在1km 管道中的沿程阻力损失为:m g v d L h f 6.2508.9266.515.01000023.022 2=?? ?=??=λ 压降损失Mpa gh p f 456.26.2508.91000=??==?ρ (3分) 2)10km 管道上的损失为:m g v d L h f 25068.9266.515.010000023.022 2=?? ?=??=λ (1分) 进出口两截面建立伯努利方程: m h g p Z g p f 253625068.9100098000 2021=+?+=++?=ρρ (1分)

《中级会计实务·预科班》 课程框架 第一部分学习方法与应试技巧 第二部分教材框架结构(以2018年教材为例) 第三部分基础知识介绍 模块一会计基础知识介绍 模块二会计相关知识介绍 第一部分学习方法与应试技巧 一、基本情况简介 (一)报名条件(①是否符合报名条件?决定当年下功夫程度?②年龄30岁左右的成年人的游戏) 1.基本条件 (1)坚持原则,具备良好的职业道德品质; (2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为; (3)履行岗位职责,热爱本职工作; 2.除具备基本条件外,还应具备下列条件之一: (1)取得大学专科学历,从事会计工作满5年; (2)取得大学本科学历,从事会计工作满4年; (3)取得双学士学位或研究生班毕业,从事会计工作满2年; (4)取得硕士学位,从事会计工作满1年; (5)取得博士学位。 (二)考试介绍 1.课程特点 (1)难度较大、内容较多、学习时间较长;(共21章内容,尤其:借款费用、所得税、长期股权投资、合并财务报表) (2)属于基础性科目,影响《财务管理》(筹资、★投资、营运、分配)和《经济法》(所得税:利润表)的学习;

(3)判断题的特点——宁缺勿滥(共10题,每题1分,共10分。判断错误的倒扣0.5分,正确的得1分,不判断的不得分也不扣分,最低分值为0分) ①两种主要目的: a.为了达到试题覆盖面广的目的,拾遗补缺; b.概念性知识的考核; ②试题难度较大,尤其倒扣分,得分率不高; ③注重对教材原文的理解——应对技巧:多看书。 (4)计算分析题的特点(共2题,1题10分,1题12分,共22分) ①主要集中在某章的某个具体知识点。 如:投资性房地产计量模式的转换、长期股权投资后续计量方法的转换、资产减值、金融资产、所得税、可转换公司债券、借款费用、债务重组、非货币性资产交换、资产负债表日后事项、前期差错更正等; ②命题特点: a.难度适中:基本与教材例题难度相当。 b.综合性不强。 (5)综合题的特点(共2题,1题15分,1题18分,共33分。凡要求计算的项目,除特别说明外,均须列出计算过程;计算结果出现小数的,均保留到小数点后两位小数。凡要求编制的会计分录,除题中有特殊要求外,只需要写出一级科目。) ①所有题型中考核难度最大,内容跨章节,熟练掌握综合的知识点; ②更注重重点章节的考核,举例如下: a.投资性房地产、固定资产或无形资产、借款费用的混搭; b.固定资产、无形资产与债务重组、非货币性资产交换的混搭; c.长期股权投资与财务报告的混搭; d.金融资产与长期股权投资的混搭; e.资产负债表日后事项、前期差错更正的混搭; f.收入与利润表的混搭。 5.2019年预计教材变化 2019年教材变化预计主要集中在收入、金融资产、持有待售、政府会计(含事业单位会计)等内容。 二、注意事项及学习技巧 (一)注意事项 1.有志者,事竟成(信心是关键:长期股权投资、合并报表、所得税、借款费用); 2.客观题:抓基础,回归教材;主观题:重梳理,理清考试脉络,掌握重点题型;

2019年自考中级财务会计知识点解析一 下面是关于2019年中级财务会计知识点解析,各位考生可自行参考和练习。 财务会计 财务会计的基本假设是指组织财务会计工作必须具备的前提条件,离开了这些条件,就不能有效的开展工作。财务会计的基本前提是从会计实践中抽象出来的,其最终目的是为了保证会计信息的有用性。我国《企业会计准则》中提出的会计前提有四项:会计主体、持续经营、会计分期和货币计量。 管理会计 管理会计是利用财务会计提供的会计信息及其他生产经营活动中的有关资料,运用数学、统计等方面的一系列技术和方法,通过整理、计算、对比、分析等手段的运用,向企业内部各级经营管理人员提供用于短期和长期经营决策、制订计划、指导和控制企业生产经营活动的信息的对内报告会计。 财务会计:是以传统会计为主要内容,通过一定的程序和方法,将企业生产经营活动中大量的、日常的业务数据,经过记录、分类和汇总,编制成会计报表,向

企业外部的有关利益集团和个人提供反映企业经营成果和财务状况及其变动情况的会计报表。 应收账款 应收账款是指企业在正常的生产经营过程中,由于销售商品、产品或提供劳务而形成的债权。具体来说,应收账款是指企业因销售商品、产品或提供劳务等原因,应向购货单位或接受劳务的单位收取的款项或代垫的运杂费。 应收账款的核算应首先解决其入账金额和入账时间两个问题。 其他货币资金的核算 其他货币资金是指企业除现金、银行存款以外的其他各种货币资金。 主要包括外埠存款、银行汇票存款、银行本票存款、在途货币资金、信用卡存款和信用证保证金存款等。由于其存放地点、用途与现金和银行存款不同,需设置“其他货币资金”科目来集中核算。“其他货币资金”科目属于资产类科目,借方登记其他货币资金的增加数,贷方登记其他货币资金的减少数,期末借方余额反映其他货币资金的结余数额。在该科目下,可以分设外埠存款、银行汇票存款、银行本票存款、在途资金、信用卡存款、信用证存款等明细科目进行明细核算。

2019年高中数学计算题专项练习1 一.解答题(共30小题) 1.计算: (1); (2). 2.计算: (1)lg1000+log342﹣log314﹣log48; (2). 3.(1)解方程:lg(x+1)+lg(x﹣2)=lg4; (2)解不等式:21﹣2x>. 4.(1)计算:2×× (2)计算:2log510+log50.25. 5.计算: (1); (2). 6.求log89×log332﹣log1255的值. 7.(1)计算. (2)若,求的值. 8.计算下列各式的值 (1)0.064﹣(﹣)0+160.75+0.25 (2)lg5+(log32)?(log89)+lg2. 9.计算: (1)lg22+lg5?lg20﹣1;

(2). 10.若lga、lgb是方程2x2﹣4x+1=0的两个实根,求的值. 11.计算(Ⅰ) (Ⅱ). 12.解方程:. 13.计算: (Ⅰ) (Ⅱ). 14.求值:(log62)2+log63×log612. 15.(1)计算 (2)已知,求的值. 16.计算 (Ⅰ); (Ⅱ)0.0081﹣()+??. 17.(Ⅰ)已知全集U={1,2,3,4,5,6},A={1,4,5},B={2,3,5},记M=(?U A)∩B,求集合M,并写出M的所有子集; (Ⅱ)求值:. 18.解方程:log2(4x﹣4)=x+log2(2x+1﹣5) 19.(Ⅰ)计算(lg2)2+lg2?lg50+lg25;

(Ⅱ)已知a=,求÷. 20.求值: (1)lg14﹣+lg7﹣lg18 (2). 21.计算下列各题: (1)(lg5)2+lg2×lg50; (2)已知a﹣a﹣1=1,求的值. 22.(1)计算; (2)关于x的方程3x2﹣10x+k=0有两个同号且不相等的实根,求实数k的取值范围.23.计算题 (1) (2) 24.计算下列各式:(式中字母都是正数) (1) (2). 25.计算:(1); (2)lg25+lg2×lg50+(lg2)2. 26.已知x+y=12,xy=27且x<y,求的值. 27.(1)计算:;

2018年中考物理计算题专题训练 力学计算题 一、密度 1.每节油罐车的容积为50 m3,从油罐中取出20 cm3的油,质量为17 g,则一满罐的油的质量是多少吨? 二、速度 2.从遵义到重庆江北机场的路程为296 km,一辆小车以74 km/h的平均速度行驶了一半路程后,又以100 km/h的平均速度行驶完后一半路程.求: (1)这辆小车从遵义到重庆江北机场所需的时间是多少? (2)这辆小车从遵义到重庆江北机场的平均速度是多少? 三、压强 3.如图X5-1-1所示,水平桌面的正中央放着一个圆形鱼缸,重为30 N,其底面积为1 200 cm2 .鱼缸内装有0.2 m深的水,水的质量是27 kg,g取10 N/kg,计算: (1)鱼缸内所装水的重力; (2)鱼缸底部受到的水的压强; (3)鱼缸对桌面产生的压强. 图X5-1-1 4.我国从20世纪70年代开始大规模研制潜水器,现已达到国际领先水平.2010年7月下水的“蛟

龙号”深海潜水器,是我国自主研制的,其设计的下潜深度达7 000 m .2011年7月已完成5 000 m 级深海潜海和科学探测.若“蛟龙号”潜水器下潜至5 000 m ,求: (1)它受到海水的压强大约是多少?(ρ海水=1.03×103 kg/m 3,取g =10 N/kg) (2)若观察窗的面积为300 c m 2,则海水对观察窗的压力大约是多少? 四、浮力 5.有一木板漂浮在水面上,已知木板重1 800 N ,体积为0.3 m 3.g 取10 N/kg ,求: (1)木板的密度; (2)木板所受的浮力; (3)有一个人重700 N ,通过计算说明他能否安全地躺在木板上? 6.在水中放入质量为3 kg 的木块,木块静止时有3 5 的体积浸入水中.求: (1)木块静止时所受的浮力. (2)木块的体积. 五、机械效率 7.如图X5-1-2所示,工人用滑轮组提升重240 N 的物体,所用的拉力为150 N ,物体在5 s 内匀速上升1 m .求: (1)有用功; (2)滑轮组的机械效率; (3)拉力的功率. 8.如图X5-1-3所示,小王站在高3 m 、长6 m 的斜面上,将重200 N 的木箱A 沿斜面从底端

2019年中级会计师考试《会计实务》真题及答案(第一批) 单选题 1.2X18年12月31日,甲公司涉及的一项产品质量未决诉讼案,败诉的可能性为80%。如果胜诉,不需支付任何费用;如果败诉,需支付赔偿金及诉讼费共计60万元,同时基本确定可从保险公司获得45万元的赔偿。当日,甲公司应确认预计负债的金额为()万元。 A.15 B.60 C.0 D.48 【答案】:B 【解析】:或有事项满足预计负债确认条件应该按照最可能发生金额确认预计负债,考试100,超高通过率的考证平台,中级会计师刷题就来考试100。题型齐全,高质量题库,助力你通关考试。对于补偿应该在基本确定能够收到时相应的确认其他应收款。 2.甲公司购买其子公司(乙公司)的少数股东拥有的乙公司股权时,因购买少数股权新取得的长期股权投资的成本,低于按照新增持股比例计算应享有乙公司自购买日开始持续计算的净资产的份额的部分,应当调整的合并财务报表项目是()。 A.资本公积 B.投资收益

C.未分配利润 D.盈余公积 【答案】:A 【解析】:母公司购买子公司的少数股权,在合并报表的角度属于权益性交易,因购买少数股东股权新取得的长期股权投资小于按照新增持股比例计算应享有子公司自购买日开始持续计算的可辨认净资产份额之间的差额调整资本公积(资本溢价或股本溢价)。 3.甲公司对其购入债券的业务管理模式是以收取合同现金流量为目标。该债券合同条款规定,在特定日期产生的现全流量,仅为对本全和末偿还本金金额为基础的利息的支付。不考虑其他因素,甲公司应将该债券投资分类为()。 A.其他货币资金 B.以公允价值计量且其变动计入当期损益的金融资产 C.以公允价值计量且其变动计入其他综合收益的金融资产 D.以摊余成本计量的金融资产 【答案】:D 【解析】:考试100,超高通过率的考证平台,中级会计师刷题就来考试100。题型齐全,高质量题库,助力你通关考试。金融资产同时满足以下条件的,应当分类为以摊余成本计量的金融资产: (1)企业管理该金融资产的义务模式是以收取合同现金流量为目标; (2)该金融资产合同条款规定,在特定日期产生的现全流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

1、 136+471= 2、 286×25= 3、 995-775= 4、 875÷25= 5、 345+427= 6、 463×30= 7、 985-807= 8、 852÷47= 9、 622+190= 10、856×49= 11、903-786= 12、457÷38= 13、437+270= 14、524×36= 15、525-412= 16、862÷72= 17、81+519= 18、275×55= 19、736-675= 20、546÷94= 21、683+181= 22、702×36= 23、833-732= 24、875÷47= 25、461+433= 26、183×33= 27、961-600= 28、375÷49= 29、166+262= 30、300×29=

1、 718-608= 2、 781÷48= 3、 419+489= 4、 645×91= 5、 188-14= 6、 798÷32= 7、 275+421= 8、 164×55= 9、 811-796= 10、452÷43= 11、391+589= 12、106×54= 13、230-177= 14、328÷74= 15、252+69= 16、737×64= 17、395-46= 18、741÷32= 19、696+266= 20、604×38= 21、487-35= 22、289÷32= 23、397+455= 24、464×14= 25、856-213= 26、135÷89= 27、256+728= 28、571×13= 29、999-921= 30、197÷27=

1、 168+750= 2、 660×93= 3、 220-36= 4、 328÷38= 5、 332+384= 6、 205×63= 7、 726-501= 8、 567÷91= 9、 361+331= 10、902×93= 11、694-149= 12、567÷43= 13、515+483= 14、423×95= 15、651-615= 16、453÷68= 17、423+493= 18、152×42= 19、878-128= 20、356÷85= 21、707+220= 22、120×24= 23、156-25= 24、963÷28= 25、59+583= 26、454×45= 27、867-387= 28、457÷75= 29、494+264= 30、634×34=

力学计算题专项训练 1. 如图所示,劲度系数为k=100 N/m的轻弹簧A左端固定,甲、乙两滑块(视为质点)之间通过绳子夹着一个压缩弹簧B,甲刚好与桌子边缘对齐,乙与弹簧A的右端相距s0=0.95m,且m甲=3 kg,m乙=1 kg,桌子离地面的高度为h=1.25m.烧断绳子后,甲、乙落在地面上同一点,落地点与桌子边缘的水平距离为s=0.5m.O点右侧光滑,乙与O点左侧水平面动摩擦因数μ=0.2,重力加速度取g=10 m/s2,求: (1) 烧断绳子前弹簧B的弹性势能. (2) 乙滑块在水平桌面上运动过程中的最大加速度. 2. 如图所示,固定在地面上的光滑轨道AB、CD均是半径为R的1/4圆弧.一质量为m、上表面长也为R的小车静止在光滑水平面EF上,小车上表面与轨道AB、CD的末端B、C相切.一质量为m的物体(大小不计)从轨道AB的A点由静止下滑,由末端B滑上小车,小车在摩擦力的作用下向右运动.当小车右端与壁CF接触前的瞬间,物体m恰好滑动到小车右端相对于小车静止,同时小车与CF相碰后立即停止运动但不粘连,物体则继续滑上轨道CD.求: (1) 物体滑上轨道CD前的瞬间速率. (2) 水平面EF的长度. (3) 当物体再从轨道CD滑下并滑上小车后,如果小车与壁BE相碰后速度也立即变为零,最后物体m停在小车上的Q点,则Q点距小车右端多远?

3. 如图所示,在水平轨道右侧安放半径为R的竖直圆槽形光滑轨道,水平轨道的PQ段铺设特殊材料,调节其初始长度为l.水平轨道左侧有一轻质弹簧左端固定,弹簧处于自然伸长状态.小物块A静止放置在弹簧右端,A与弹簧接触但不拴接;小物块B从轨道右侧以初速度v0冲上轨道,通过圆形轨道、水平轨道后与物块A发生对心碰撞且瞬间粘连,之后A、B一起压缩弹簧并被弹簧以原速率弹回,经水平轨道返回圆形轨道.物块A、B均可视为质点.已知R=0.2m,l=1.0m,v0=6 m/s,物块A、B质量均为m=1 kg,与PQ段间的动摩擦因数均为μ=0.2,轨道其他部分摩擦不计.取g=10 m/s2.求: (1) 物块B与物块A碰撞前速度大小. (2) 物块B与物块A碰后返回到圆形轨道的高度. (3) 调节PQ段的长度l,B仍以v0从轨道右侧冲上轨道,当l满足什么条件时,A、B物块能返回圆形轨道且能沿轨道运动而不会脱离轨道? 4.如图所示,固定的光滑平台上固定有光滑的半圆轨道,轨道半径R=0.6m.平台上静止着两个滑块A、B,m A=0.1kg,m B=0.2kg,两滑块间夹有少量炸药,平台右侧有一带挡板的小车,静止在光滑的水平地面上.小车质量为M=0.3kg,车面与平台的台面等高,车面左侧粗糙部分长度为L=0.8m,动摩擦因数为μ=0.2,右侧拴接一轻质弹簧,弹簧自然长度所在处车面光滑.点燃炸药后,A滑块到达圆轨道最高点时对轨道的压力大小恰好等于A滑块的重力,滑块B冲上小车.两滑块都可以看做质点,炸药的质量忽略不计,爆炸的时间 极短,爆炸后两个物块的速度方向在同一水平直线上,取g=10 m/s2.求: (1) 滑块在半圆轨道最低点对轨道的压力. (2) 炸药爆炸后滑块B的速度大小. (3) 滑块B滑上小车后的运动过程中弹簧的最大弹性势能.

中级财务会计#-0001 试卷总分:100 测试时间:-- 单选题 |多选题 |判断题 1. 对企业尚未入账而银行已收妥入账的未达账项,正确的会计处理方法是( )。 ?根据未达账项编制收款凭证,调整企业银行存款账面余额 ?根据银行对账单中银行记录的金额,调整企业的银行存款账面余额 ?编制银行存款余额调节表,不作任何会计处理,以后实际收到银行结算凭证时再作会计处理 ?根据调整后的银行存款余额调节表的银行存款余额,调整企业银行存款账面余额2. 下列各选项中,不应计入外购存货成本的是()。 ?购货价格 ?购货运费 ?取得的现金折扣收入 ?在途保险费 3. 企业支付的银行承兑汇票手续费应计入( B )。 ?管理费用 ?财务费用 ?营业外支出 ?其他业务成本 4. 企业按规定提取的坏账准备,应计入( )。 ?财务费用 ?营业外收入 ?资产减值损失 ?制造费用

5. 财务会计的基本目标是()。 ?提供会计信息 ?参与经济决策 ?控制经济活动 ?进行价值管理 6. 应收账款的产生原因是( )。 ?现销 ?产品的销售业务 ?赊销 ?其他销售业务 7. 以账簿记录为依据,采用表格和文字形式将会计信息传输给使用者。这一过程称为()。 ?会计确认 ?会计计量 ?会计记录 ?会计报告 8. 备用金的核算账户是()。 ?“其他应收款” ?“银行存款” ?“库存现金” ?“其他货币资金” 9.

确定企业存货范围的基本原则是()。 ?存放地点 ?交货时间 ?交货地点 ?法定产权 10. 企业将存款划入某证券公司,委托其代购即将发行的H公司股票。对该笔存款,企业的核算账户为()。 ?“银行存款” ?“股本” ?“长期股权投资” ?“其他货币资金” 11. 企业在银行的信用卡存款,其核算账户为( )。 ?“其他货币资金” ?“银行存款” ?“在途货币资金” ?“库存现金” 12. 在坏账实际发生之前,按可能发生的情况进行预提,体现了()原则。 ?及时性 ?相关性 ?可比性 ?谨慎性 13. 下列账户中,可以办理工资、奖金、津贴现金支付业务的是( )。

1、一根均匀金属棒质量为81g,体积为30cm3,组成此物体的物质密度是多少? 2、一名全副武装的士兵,人和装备的总质量是90kg,他每只脚接触地面的面积是 0.03m2。当该士兵双脚立正时,求:(1)地面受到的压力F。(2)士兵对地面的压强p。 3、封冻的江河冰面最大能承受的压强是0.5×105Pa,一辆坦克的质量是25t,它的一 条履带跟地面的接触面积是3.5 m2,问这辆坦克能不能从冰面上通过? 4、把体积是0.1dm3的木块放入水中当它静止时有3/10的体积露出水面,求: (1)水对木块的浮力有多大? (2)木块受到的重力有多大? (3)木块的密度是多大? (4)要想使木块浸没在水中,应施加多大的力?方向如何? 5.“世界第一拱”卢浦大桥共需安装钢结构桥面板15块,每块桥面板的质量为390T。2002 年12月2日,卢浦大桥第一块桥面板被专用桥面吊机提高46m后准确地安放在指定位置。求:(1)每块桥面板的重力。(2)每块桥面板所用钢材的体积。(3)吊机将第一块桥面板匀速提 高10m所做的功。(已知钢的密度为7.8×103 kg/m3) 6、用一动滑轮将重200N的砂子提到9m高的脚手架上,所用的力是120N,求有用功、总功、机械效率各是多少? 7、小伍同学利用密度为1.5×103kg/m3的橡皮泥进行造“船”比赛,他所用橡皮泥的体积为20cm3,造成的小船最大排水体积为100cm3.求: (1)他所用的橡皮泥的重力(g取10N/Kg) (2)他所做的小船能装载的货物最重为多大?

图 9、在图6所示的电路中,电阻R 1的阻值为20Ω。闭合开关S ,电流表A 1的示数为0.6A ,电流表A 2的示数为0.4A 。求: (1)电源电压; (2)电流表A 的示数; (3)电阻R 2的阻值。 10、如图9所示电路中,小灯泡L 标有“6V 6W ”字样,R 2=3Ω,当S 1、S 2都闭合时,电流表示数为1.2A ,这时小灯泡L 正常发光,求: (1)电源电压U (2)电阻R 1的阻值 (3)当S 1、S 2都断开时,小灯泡L 消耗的功率 11、电源电压保持12V 不变,开关S 闭合时,电流表的示数为0.3A;开关S 断开时,电流表的示数为0.1A. 求:(1)R 1和R 2的阻值; (2)开关S 断开时,电阻R 1在1min 内消耗的电能. 12、张可最近注意到家中的灯泡比平常亮,他猜测可能是电压超过了220V 。为了证实猜想,他做了如下的实验,关闭家中其它电器,只开一只“220V100W”的电灯,观察家中标有“3000R /KW·h”的电能表在20min 内转了121转。求:⑴这只电灯的电阻多大?⑵在20min 内这只电灯消耗的电能是多少?⑶张可家此时的实际电压多少?⑷为了使这只灯正常发光,应串联一个多大的电阻? 8、如图所示,小华同学骑着一辆自行车在平直公路上匀速运动500m ,所用时间为100s.假设自行车在行驶过程中受到的阻力为120N.请你解答: (1)自行车行驶的速度? (2)在这段过程中,该同学做功的功率? (3)若小华和自行车总质量为60kg ,每个车胎与地面的接触面积为20cm 2 ,则该同学骑车时,自行车对地面的压强为多少?(g 取10N/kg )

2017中考物理计算题专题训练 第1课时力学计算题 —、密度 1.每节油罐车的容积为50n?,从油罐中取出20 cn?的油,质量为17g,则一满罐的油的质量是多少吨? 二、速度 2.从遵义到重庆江北机场的路程为296 km, 一辆小车以74 km/h的平均速度行驶了一半路程后, 又以100 km/h的平均速度行驶完后一半路程.求: (1)这辆小车从遵义到重庆江北机场所需的时间是多少? (2)这辆小车从遵义到重庆江北机场的平均速度是多少? 三、压强 3.如图X5-1-1所示,水平桌面的正中央放着一个圆形鱼缸,重为30N,其底面积为1 200cn?. 鱼缸内装有0.2 m深的水,水的质量是27 kg, g取10N/kg,计算: (1)鱼缸内所装水的重力; (2)鱼缸底部受到的水的压强; (3)鱼缸对桌面产生的压强. 图X5-1-1 4.我国从20世纪70年代开始大规模研制潜水器,现已达到国际领先水平.2010年7月下水的“蛟 龙号”深海潜水器,是我国自主研制的,其设计的下潜深度达7 000 m. 2011年7月己完成5 000 m级深海潜海和科学探测.若“蛟龙号”潜水器下潜至5 000 m,求: ⑴它受到海水的压强大约是多少?。海水=1.03Xl()3 kg/n?,取g=10N/kg) (2)若观察窗的面积为300 cm2,则海水对观察窗的压力大约是多少? 四、浮力 5.有一木板漂浮在水面上,己知木板重1 800 N,体积为0.3m3.g取10N/kg,求: (1)木板的密度; (2)木板所受的浮力; (3)有一个人重700 N,通过计算说明他能否安全地躺在木板上?

3 6.在水中放入质量为3 kg的木块,木块静止时有寻的体积浸入水中.求: (1)木块静止时所受的浮力. (2)木块的体积. 五、机械效率 7.如图X5-1-2所示,工人用滑轮组提升重240 N的物体,所用的拉力为150N,物体在5 s内匀速上升1 m.求: (1)有用功;峨斜 (2)滑轮组的机械效率;《为 (3)拉力的功率. Y\ 8.如图X5-1-3所示,小王站在高3 m、长6 m的斜面上,将重200 N的木箱A沿斜面从底端匀速拉上顶端,拉力大小恒为120N,所花的时间是10 s.求: (1)木箱力沿斜面方向的运动速度. (2)小王对木箱A做功的功率. (3)斜面的机械效率. 图X5 六、功、功率 9.图X5-1-4所示的是某品牌小汽车,下表列出了有关它的部分数据: 小汽车质量700 kg 小汽车额定功率60 kW 每个轮胎与地面的接触面积500 cm100 km耗油量10L 汽油的密度0.71 X伸kg/n? 汽油价格5.0元/L 求:(1)该小汽车静止在水平地面上时,对地面的压强是多大.? (2)若该小汽车行驶100 km,则需耗油多少千克? (3)假若该小汽车在水平路面上以额定功率匀速直线行驶,速度为20m/s.请计算该车10 min内牵引力所做的功和小汽车受到的阻力.(g取10N/kg, lL=10~3m3)

1、 136+471=607 2、 286×25=7150 3、 995-775=220 4、 875÷25=35 5、 345+427=772 6、 463×30=13890 7、 985-807=178 8、 852÷47=18 (6) 9、 622+190=812 10、 856×49=41944 11、903-786=117 12、 457÷38=12 (1) 13、437+270=707 14、 524×36=18864 15、525-412=113 16、 862÷72=11 (70) 17、81+519=600 18、275×55=15125 19、736-675=61 20、546÷94=5 (76) 21、683+181=864 22、702×36=25272 23、833-732=101 24、875÷47=18 (29) 25、461+433=894 26、183×33=6039 27、961-600=361 28、375÷49=7 (32) 29、166+262=428 30、300×29=8700

1、 718-608=110 2、 781÷48=16 (13) 3、 419+489=908 4、 645×91=58695 5、 188-14=174 6、 798÷32=24 (30) 7、 275+421=696 8、 164×55=9020 9、 811-796=15 10、452÷43=10 (22) 11、391+589=980 12、106×54=5724 13、230-177=53 14、328÷74=4 (32) 15、252+69=321 16、737×64=47168 17、395-46=349 18、741÷32=23 (5) 19、696+266=962 20、604×38=22952 21、487-35=452 22、289÷32=9 (1) 23、397+455=852 24、464×14=6496 25、856-213=643 26、135÷89=1 (46) 27、256+728=984 28、571×13=7423 29、999-921=78 30、197÷27=7 (8)

计算题专项练习 一. 压强浮力 1.人民公园绿化带内有一个喷水管,其管口与为其供水的水塔内的水面高度差h=20m ,管 口的内截面的面积 S=4× 10-4㎡.开关打开时管口喷水速度V=20m/s,水从管口喷出到落地 所用的时间 t=.求: (1)开关关闭不喷水时,管口处受到水产生的压强; (2)开关打开喷水时,空中水柱的质量. 2.如图所示,在水平桌面上静止放着一杯水,已知杯和水的 总质量为,水面距杯底高度为6× 10-2m,杯底与桌面的接触 面积为× 10-3m2, g=10N/kg ,求: (1)杯和水的总重力; (2)杯对桌面的压强; (3)水对杯底的压强. 3.随着电热水器的不断改进,右图所示的电热水壶深受人们的喜爱.它 的容积为 2L,壶身和底座的总质量是,底座与水平桌面的接触面积为 250cm2,装满水后水深16cm.(ρ水 =× 103kg/m 3)求: (1)装满水后水的质量; (2)装满水后水对电热水壶底部的压强; (3)装满水后桌面受到的压强. 4.在打捞海底沉船时,常用水下机器人潜入水下打捞船上物品, 已知ρ海水 =× 103kg/m 3. (1)机器人在水下 70m 处受到海水产生的压强是多大 ( 2)某时刻机器人在水下用竖直向上的力举着体积为、密度为 ×103kg/m 3的物体静止不动,求该力的大小. (3)若机器人在水下运动时,所受海水阻力与速度的关系如图所示,求机器人在水下以s 的水平速度匀速运动时,机器人水平推进力的功率. 5.如图所示,水平桌面的正中央放着一个圆形鱼缸,重为30N,其底面积为 1200cm 2.鱼缸内装有深的水,水的质量是27kg.请计算: (1)鱼缸内所装水的重力; (2)鱼缸底部受到的水的压强; (3)鱼缸对桌面产生的压强.

2019年中级会计师考试时间9月7、8日,离考试只有2个月的备考时间了,考生朋友们除了抓重难点外,做题也是检验复习结果的重要途径,2019年中级会计师考试题库及答案、2019年中级会计实务考试题库、中级会计师考前冲刺试题尽在中华考试网——焚题库(中级会计师),考生可登录中华考试网-中级会计师焚题库页面https://www.doczj.com/doc/904419637.html,/zhongji/在线体验。今天为大家带来2019年中级会计实务强化练习: 一.单项选择题 1.M公司于2×19年1月1日以600万元的价格购进N公司当日发行的面值为550万元的公司债券,按期收取利息,到期收回本金。其中债券的买价为595万元,相关税费为5 万元。公司债券票面利率为8%,期限为5年,一次还本付息。M公司将其划分为以摊余成本计量的金融资产,则购入时M公司记入“债权投资——利息调整”科目的金额为()万元。 A.600 B.550 C.50 D.5 2.下列各项中,不会引起债权投资账面价值发生增减变动的是()。 A.计提债权投资减值准备 B.采用实际利率法摊销初始确认金额与到期日金额之间的差额 C.确认面值购入、分期付息债权投资利息 D.确认面值购入、到期一次付息债权投资利息收入 3.某股份有限公司2×18年1月1日将其债权投资转让,转让价款1 560万元已收存银行。该债券系2×16年1月1日购进,面值为1 500万元,票面年利率5%,到期一次还本付息,期限3年。转让该项债券时,应计利息明细科目的余额为150万元,尚未摊销的利息调整贷方余额为24万元;该项债券已计提的减值准备余额为30万元。该公司转让该项债权投资实现的利息收入为()万元。 A.-36 B.-66 C.-90 D.114