基础会计教案项目3:借贷记账法下主要经济业务的账务处理

- 格式:doc

- 大小:320.50 KB

- 文档页数:50

第五章借贷记账法下主要经济业务的账务处理【基本要求】掌握企业资金的循环与周转过程;掌握核算企业主要经济业务的会计科目;掌握企业主要经济业务的账务处理;掌握企业净利润的计算;掌握企业净利润的分配。

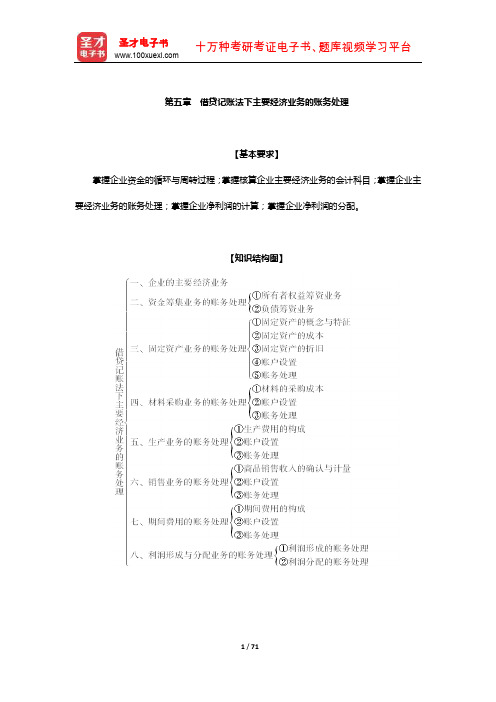

【知识结构图】第一节企业的主要经济业务企业的经济业务各有特点,生产经营业务流程也不尽相同。

针对企业在生产经营过程中发生的常见经济业务,相应的账务处理主要有:(1)资金筹集业务的账务处理;(2)固定资产业务的账务处理;(3)材料采购业务的账务处理;(4)生产业务的账务处理;(5)销售业务的账务处理;(6)期间费用的账务处理;(7)利润形成与分配业务的账务处理。

从企业资金的循环与周转来看,企业首先通过投资人投入或者向债权人借入获得货币资金,然后进入生产准备环节,即动用筹集来的货币资金购买机器设备和材料物资,在这一环节货币资金转化为实物资金,进入生产环节后实物资金向生产资金转化,而在产品生产完工后,生产资金进一步转化为成品资金,产品销售业务将成品资金再次转化为货币资金,并且在转化的过程中实现增值,在利润的形成与分配环节中,部分资金通过利润分配退出企业,而剩余部分资金则会继续进入下一个资金循环过程。

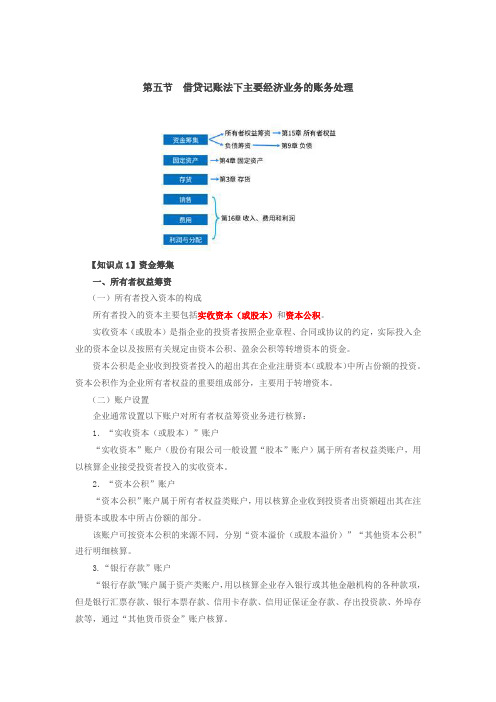

第二节资金筹集业务的账务处理企业的资金筹集业务按其资金来源通常分为所有者权益筹资和负债筹资。

具体区别如表5-1所示。

表5-1 所有者权益筹资和负债筹资一、所有者权益筹资业务1.所有者投入资本的构成(1)分类所有者投入资本按照投资主体的不同分类,具体分类情况如表5-2所示。

表5-2 所有者投入资本按照投资主体分类(2)构成所有者投入的资本主要包括实收资本(或股本)和资本公积。

实收资本(或股本)是指企业的投资者按照企业章程、合同或协议的约定,实际投入企业的资本金以及按照有关规定由资本公积、盈余公积等转增资本的资金。

投资者可以用货币出资,也可以用非货币财产作价出资。

资本公积是企业收到投资者投入的超出其在企业注册资本(或股本)中所占份额的投资(即资本溢价或股本溢价),以及直接计入所有者权益的利得和损失等。

借贷记账法下主要经济业务的账务处理培训借贷记账法是一种会计记账的基本规则,对于企业的账务处理非常重要。

在借贷记账法下,主要经济业务包括收入、支出、资产和负债四大方面。

下面是关于这些主要经济业务的账务处理培训,希望对你有所帮助。

一、收入收入是企业在生产经营过程中获取的经济利益,它来源于销售商品、提供劳务和转让资产等。

在借贷记账法下,收入是以借方记账的。

1. 当企业从顾客处收到现金时,记账凭证的借方为现金账户,贷方为收入账户。

这是最为常见的收入记账方式。

2. 当企业从顾客处收到支票或电汇时,记账凭证的借方为银行存款账户,贷方为收入账户。

3. 当企业从顾客处收到应收账款时,记账凭证的借方为应收账款账户,贷方为收入账户。

二、支出支出是指企业为购买货物、支付劳务、投资等而产生的费用或款项。

在借贷记账法下,支出是以贷方记账的。

1. 当企业支付现金时,记账凭证的借方为相应的费用账户,贷方为现金账户。

2. 当企业通过支票或电汇支付费用时,记账凭证的借方为相应的费用账户,贷方为银行存款账户。

3. 当企业支付应付账款时,记账凭证的借方为应付账款账户,贷方为现金或银行存款账户。

三、资产资产是指企业所拥有的具有经济价值的资源,包括现金、应收账款、固定资产、无形资产等。

在借贷记账法下,资产是以借方记账的。

1. 当企业购买固定资产时,记账凭证的借方为相应的固定资产账户,贷方为现金或银行存款账户。

2. 当企业收到应收账款时,记账凭证的借方为现金或银行存款账户,贷方为应收账款账户。

3. 当企业进行资产折旧时,记账凭证的借方为折旧费用账户,贷方为累计折旧账户。

四、负债负债是指企业所欠的债务或应付的款项,包括应付账款、贷款、利息等。

在借贷记账法下,负债是以贷方记账的。

1. 当企业从供应商处购买商品或服务时,记账凭证的借方为应付账款账户,贷方为现金或银行存款账户。

2. 当企业向银行贷款时,记账凭证的借方为现金或银行存款账户,贷方为贷款账户。

第五节借贷记账法下主要经济业务的账务处理【知识点1】资金筹集一、所有者权益筹资(一)所有者投入资本的构成所有者投入的资本主要包括实收资本(或股本)和资本公积。

实收资本(或股本)是指企业的投资者按照企业章程、合同或协议的约定,实际投入企业的资本金以及按照有关规定由资本公积、盈余公积等转增资本的资金。

资本公积是企业收到投资者投入的超出其在企业注册资本(或股本)中所占份额的投资。

资本公积作为企业所有者权益的重要组成部分,主要用于转增资本。

(二)账户设置企业通常设置以下账户对所有者权益筹资业务进行核算:1.“实收资本(或股本)”账户“实收资本”账户(股份有限公司一般设置“股本”账户)属于所有者权益类账户,用以核算企业接受投资者投入的实收资本。

2.“资本公积”账户“资本公积”账户属于所有者权益类账户,用以核算企业收到投资者出资额超出其在注册资本或股本中所占份额的部分。

该账户可按资本公积的来源不同,分别“资本溢价(或股本溢价)”“其他资本公积”进行明细核算。

3.“银行存款”账户“银行存款”账户属于资产类账户,用以核算企业存入银行或其他金融机构的各种款项,但是银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,通过“其他货币资金”账户核算。

该账户应当按照开户银行、存款种类等分别进行明细核算。

(三)账务处理借:银行存款(现金资产)原材料、库存商品、固定资产等(非现金资产)贷:实收资本(有限责任公司)股本(股份有限公司)资本公积——股本(资本)溢价(差额倒挤)【例题】甲公司(有限责任公司)收到A公司以一批材料物资投资,价值100万元,原材料已验收入库。

按照双方约定,其中的80万元计入实收资本。

应编制的会计分录为:借:原材料 100贷:实收资本80资本公积——资本溢价 20二、负债筹资(一)负债筹资的构成负债筹资主要包括短期借款、长期借款以及结算形成的负债等。

短期借款是指企业为了满足其生产经营对资金的临时性需要而向银行或其他金融机构等借入的偿还期限在一年以内(含一年)的各种借款。

第一节企业的主要经济业务不同企业的经济业务各有特点,其生产经营业务流程也有所不同,本章主要介绍企业的资金筹集、设备购置、材料采购、产品生产、商品销售和利润分配等经济业务。

第二节资金筹集业务的账务处理一、所有者权益筹资业务(一)所有者投入资本的构成所有者投入资本主要包括实收资本(股本):①企业的投资者按照企业章程、合同或协议的约定,实际投入企业的资本金②以及按照有关规定由资本公积金、盈余公积金等转增资本的基金资本公积:①企业收到投资者出资额超出其在企业注册资本(或股本)中所占份额的部分②以及直接计入所有者权益的利得和损失等资本公积主要用于转增资本。

(二)账户设置1.实收资本(或股本)账户账户性质:属于所有者权益类账户核算内容:企业接受投资者投入的实收资本。

2.资本公积账户账户性质:属于所有者权益类账户分别“资本溢价(或股本溢价)”、“其他资本公积”进行明细核算。

3.银行存款账户账户性质:属于资产类账户核算内容:企业存入银行或其他金融机构的各种款项。

但银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等通过“其他货币资金”账户核算。

(三)账务处理企业接受投资者投入的资本:借:银行存款其他应收款固定资产无形资产长期股权投资贷:实收资本(或股本)资本公积——资本溢价(或股本溢价)[差额]二、负债筹资业务(一)账户设置1.短期借款账户账户性质:属于负债类账户核算内容:企业向银行或其他金融机构等借入偿还期限在1年以下(含一年)的各种借款。

2. 长期借款账户账户性质:属于负债类账户核算内容:企业向银行或其他金融机构借入偿还期限在1年以上(不含1年)的各项借款。

【提示】该账户可按贷款单位和贷款种类,分别“本金”、“利息调整”等进行明细核算。

3. 应付利息账户账户性质:属于负债类账户核算内容:企业按照合同约定应支付的利息,包括吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息。

借贷记账法下主要经济业务处理概述借贷记账法是会计核算中的一种重要的方式,其主要原理是通过借贷记账来记录经济交易。

在这种方法下,每一笔经济交易都会对账户进行借方或贷方的记账,因此能够更加准确地表示经济实体的财务状况和经济业务情况。

在借贷记账法下进行主要经济业务处理时,一般包括以下几个方面:资产的购买和销售以某企业购买一台机器为例。

当该企业购买了一台机器时,应将机器的金额记为借方,同时借方账户应该为“机器”,表示该笔经济交易是由于购进机器而发生的。

相应地,应将账户“银行存款”记为贷方,表示该笔交易是通过银行支付而进行的。

当企业销售该机器时,应将“银行存款”记为借方,表示销售所得直接转入银行,同时将“机器”记为贷方,表示该笔经济交易的发生是由于销售机器所致。

费用的支付企业的经营活动中,必然会产生一定的费用。

比如,工资、房租、水电费等。

对于这些费用的支付,借贷记账法也提供了相应的处理方法。

以支付工资为例。

当企业支付工资时,应将“工资”账户记为借方,表示该笔经济交易是由于支付工资而发生的。

同时,应将“银行存款”记为贷方,表示该笔交易是通过银行支付而进行的。

资本的注入和提取在借贷记账法下,企业的资本在经济活动中也需要进行相应的处理。

当企业获得投资时,应将“银行存款”记为借方,表示该笔经济交易是由于获得投资而发生的。

同时,应将“股东投资”记为贷方,表示该笔交易是由股东投资产生的。

当企业需要提取资本时,应将“现金”记为借方,表示提取现金。

同时,应将“股东投资”记为贷方,并在备注中注明提取原因。

收入的确认和发放企业的收入也需要在借贷记账法下进行处理。

以企业销售商品为例。

当企业销售商品时,应将“银行存款”记为借方,表示销售所得直接转入银行。

同时,应将“销售收入”记为贷方,表示该笔经济交易是由于销售商品所致。

当企业需要向员工发放业绩奖金时,应将“销售收入”记为借方,并在备注中注明发放原因。

同时,应将“工资”记为贷方,表示该笔经济交易是由于发放奖金而发生的。