第一章 总 论

本章重点阐述: (1)会计的涵义、目标和作用; (2)会计核算的基本前提和会计信息 质量的要求; (3)会计的处理方法。

第一节 会计的基本概念

会计产生动因 ——对生产过程中各种耗费的关心

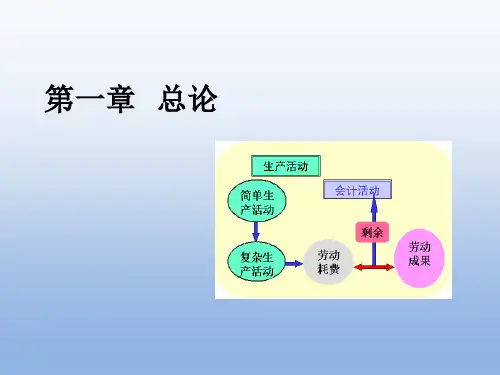

“真正的经济——节约——是劳动时间的节约”

减少劳动耗费

真正的财富

发展生产力 经济效益的提高

劳动耗费

社会必要劳动耗费

会计

的理解

经济管理的重要组成部分 —— 提高经济效益

生成与提供财务信息 —— 用于管理

向外部提供: 企业财务状况、经营成果、资金流量等有关信息 ——财务会计(侧重过去信息)

向经营者、内部管理人员提供: 经营规划、经营管理、预测决策 所需的有关信息 ——管理会计(侧重未来信息)

以货币为主要尺度, 对经济活动进行连续、系统、综合的 核算

会计 的 内容

会计核算须依托一个单位

凡能以货币表现的经济活动, 皆是会计核算、监督的内容

二、会计的目标和作用

会计目标——提供会计信息 WHO? WHAT?

会计目标的变化: 企业的所有者、经营管理者 企业的债权人 企业的股东 国家 潜在的投资者、债权人

会计目标

人们通过会计工作所预期达到的目的 目标顺应环境的变化而变化, 且不断发展

权责发生制

我国会计准则明确规定: 会计核

(算应应当收以应权责付发生制制)为基础 企业会计准则规定: 企业应当以 权责发生制作为记账基础

确认收入与费用时

事业行政单位一般采用收付实现 制

此原则是 以取得收 款权利和 支付款项 的责任来 确认收入 与费用

凡属本期已经实现的收入和已经发生的费用, 不论其款项是否实际已经收付

会计部门规章