财政总预算会计的收入

- 格式:doc

- 大小:524.50 KB

- 文档页数:32

财政总预算会计处理与管理总结财政总预算会计是各级政府财政部门核算、反映和监督政府预算执行和财政周转金等各项财政性资金活动的专业会计。

它对于保障财政资金的合理使用、提高财政管理水平具有重要意义。

一、财政总预算会计的基本概念与职责财政总预算会计通过一系列的会计方法和程序,对政府财政资金的收支、调拨、往来等进行记录和核算。

其主要职责包括:依法组织财政收入,合理安排财政支出,确保预算收支平衡;准确核算和反映财政资金的运动情况,为政府决策提供可靠的财务信息;加强财政资金的管理和监督,保障资金的安全和有效使用。

二、财政总预算会计的核算基础财政总预算会计通常采用收付实现制作为核算基础。

收付实现制下,只有在实际收到或支付现金时,才确认收入和支出。

这种核算基础能够直观地反映财政资金的实际收支情况,便于对现金流量的管理和控制。

但在某些情况下,也会结合权责发生制进行补充核算,以更全面地反映财政业务的经济实质。

三、财政总预算会计的收入核算财政总预算会计的收入包括一般公共预算收入、政府性基金预算收入、国有资本经营预算收入等。

一般公共预算收入主要来源于税收收入和非税收入。

税收收入是按照税法规定征收的各种税款,如增值税、企业所得税、个人所得税等。

非税收入包括行政事业性收费、罚没收入、国有资源(资产)有偿使用收入等。

在核算时,要确保收入的及时、足额入库,并按照规定的预算级次进行划分。

政府性基金预算收入是依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以其他方式筹集的资金,如土地出让金收入、城市基础设施配套费收入等。

这些收入具有专款专用的特点,核算时要严格按照相关规定进行管理。

国有资本经营预算收入是指国家以所有者身份依法取得的国有资本收益,包括国有企业上缴的利润、国有股股利、国有产权转让收入等。

四、财政总预算会计的支出核算财政总预算会计的支出包括一般公共预算支出、政府性基金预算支出、国有资本经营预算支出等。

一般公共预算支出涵盖了政府用于保障政权运转、提供公共服务、促进经济社会发展等方面的开支,如教育支出、医疗卫生支出、社会保障和就业支出等。

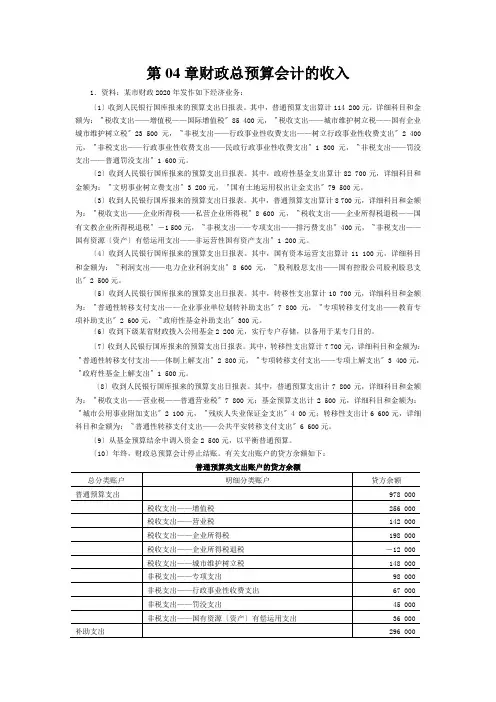

第04章财政总预算会计的收入1.资料:某市财政2020年发作如下经济业务:〔1〕收到人民银行国库报来的预算支出日报表。

其中,普通预算支出算计114 200元,详细科目和金额为:〝税收支出——增值税——国际增值税〞85 400元,〝税收支出——城市维护树立税——国有企业城市维护树立税〞23 500元,〝非税支出——行政事业性收费支出——树立行政事业性收费支出〞2 400元,〝非税支出——行政事业性收费支出——民政行政事业性收费支出〞1 300元,〝非税支出——罚没支出——普通罚没支出〞1 600元。

〔2〕收到人民银行国库报来的预算支出日报表。

其中,政府性基金支出算计82 700元,详细科目和金额为:〝文明事业树立费支出〞3 200元,〝国有土地运用权出让金支出〞79 500元。

〔3〕收到人民银行国库报来的预算支出日报表。

其中,普通预算支出算计8 700元,详细科目和金额为:〝税收支出——企业所得税——私营企业所得税〞8 600元,〝税收支出——企业所得税退税——国有文教企业所得税退税〞-1 500元,〝非税支出——专项支出——排污费支出〞400元,〝非税支出——国有资源〔资产〕有偿运用支出——非运营性国有资产支出〞1 200元。

〔4〕收到人民银行国库报来的预算支出日报表。

其中,国有资本运营支出算计11 100元,详细科目和金额为:〝利润支出——电力企业利润支出〞8 600元,〝股利股息支出——国有控股公司股利股息支出〞2 500元。

〔5〕收到人民银行国库报来的预算支出日报表。

其中,转移性支出算计10 700元,详细科目和金额为:〝普通性转移支付支出——企业事业单位划转补助支出〞7 800元,〝专项转移支付支出——教育专项补助支出〞2 600元,〝政府性基金补助支出〞300元。

〔6〕收到下级某省财政拨入公用基金2 200元,实行专户存储,以备用于某专门目的。

〔7〕收到人民银行国库报来的预算支出日报表。

财政总预算会计科目解释

财政总预算是一个国家或地方政府的财政规划和预算编制的核心工具。

它包括

了一系列会计科目,这些科目用于记录和跟踪政府在财政预算执行过程中的各项收入和支出。

1. 政府收入科目:政府收入科目用于记录政府在预算执行过程中所收到的各种

收入。

这些收入可以包括税收、非税收入、政府债务等。

例如,所得税、增值税、关税收入等都是政府收入科目的一部分。

2. 政府支出科目:政府支出科目用于记录政府在财政预算执行中的各项开支。

这些支出可以包括教育、医疗、基础设施建设、国防等多个领域。

例如,教育支出、医疗支出、工资福利支出等都是政府支出科目的一部分。

3. 资本预算科目:资本预算科目用于记录政府在财政预算执行中用于资本性支

出的资金。

资本预算通常涉及长期项目,如道路建设、桥梁修复、设备购置等。

这些预算科目可以提供对资本支出的详细记录和追踪。

4. 公共财政科目:公共财政科目是指政府预算执行中的一类特定科目,用于记

录政府的公共财政支出。

例如,教育经费、社会保障支出、环境保护支出等都属于公共财政科目。

财政总预算会计科目的使用和管理对一个国家或地方政府的财政状况和经济发

展至关重要。

准确记录和跟踪各项收入和支出能够帮助政府掌握财政状况、制定合理的财政政策,为公众提供透明度和问责制。

因此,对财政总预算会计科目的解释和理解对于政府的财政决策和监督具有重要意义。

财政总预算会计的收入与支出1. 概述财政总预算会计是负责编制和管理政府的财政总预算的会计部门。

在财政总预算会计中,收入和支出是两个核心概念。

财政总预算的收入指的是政府从各种渠道获得的资金,而支出则是政府用于支付各类开支的资金。

本篇文档将详细介绍财政总预算会计的收入与支出的相关内容。

2. 收入政府财政总预算的收入包括各种来源的资金,主要包括税收收入、非税收入、贷款收入等。

2.1 税收收入税收是政府从个人、家庭和企业等经济单位按照法定程序征收的一种财政收入,是政府最主要的收入来源之一。

税收收入主要来自于所得税、增值税、企业所得税、个人所得税等各类税种。

财政总预算会计在收入方面的工作主要包括:•详细核算各类税种的收入金额;•协助编制税收预算和税收调整方案;•监督税收征管过程,确保税收的准确征收。

2.2 非税收入非税收入是指政府通过对资源、资产和经济活动的管理、经营和监管等方式获得的收入。

非税收入主要包括收费收入、利息收入、罚款收入等。

财政总预算会计在非税收入方面的工作主要包括:•完善非税收入核算体系,准确记录各项非税收入;•制定合理的非税收入预算,并监控实际收入情况;•提出合理的非税收入管理建议,提高非税收入水平。

2.3 贷款收入贷款收入是政府通过向金融机构、国际组织或其他政府借款而获得的收入。

贷款收入主要用于满足政府投资和社会福利支出的需要。

财政总预算会计在贷款收入方面的工作主要包括:•确定贷款收入的规模和用途,编制贷款收入预算;•监督贷款使用情况,确保贷款按照约定的用途进行使用;•跟踪贷款偿还情况,及时记录贷款的收回。

3. 支出政府财政总预算的支出是指政府为实现经济社会发展目标而支付的各类费用。

支出主要包括一般性支出、公共管理支出、经济支出、社会事务支出等。

3.1 一般性支出一般性支出是政府为维持正常运转所支付的费用,主要用于工资、办公费、差旅费、福利费等方面。

财政总预算会计在一般性支出方面的工作主要包括:•编制一般性支出预算,并据实核算预算执行情况;•严格控制一般性支出的规模,避免浪费和不必要的开支;•监督一般性支出的使用情况,确保费用的合理使用。

第四章财政总预算会计的收入1.资料:某市财政2010年发生如下经济业务:(1)收到人民银行国库报来的预算收入日报表。

其中,一般预算收入合计114 200元,具体科目和金额为:“税收收入——增值税——国内增值税”85 400元,“税收收入——城市维护建设税——国有企业城市维护建设税”23 500元,“非税收入——行政事业性收费收入——建设行政事业性收费收入”2 400元,“非税收入——行政事业性收费收入——民政行政事业性收费收入”1 300元,“非税收入——罚没收入——一般罚没收入”1 600元。

(2)收到人民银行国库报来的预算收入日报表。

其中,政府性基金收入合计82 700元,具体科目和金额为:“文化事业建设费收入”3 200元,“国有土地使用权出让金收入”79 500元。

(3)收到人民银行国库报来的预算收入日报表。

其中,一般预算收入合计8 700元,具体科目和金额为:“税收收入——企业所得税——私营企业所得税”8 600元,“税收收入——企业所得税退税——国有文教企业所得税退税”-1 500元,“非税收入——专项收入——排污费收入”400元,“非税收入——国有资源(资产)有偿使用收入——非经营性国有资产收入”1 200元。

(4)收到人民银行国库报来的预算收入日报表。

其中,国有资本经营收入合计11 100元,具体科目和金额为:“利润收入——电力企业利润收入”8 600元,“股利股息收入——国有控股公司股利股息收入”2 500元。

(5)收到人民银行国库报来的预算收入日报表。

其中,转移性收入合计10 700元,具体科目和金额为:“一般性转移支付收入——企业事业单位划转补助收入”7 800元,“专项转移支付收入——教育专项补助收入”2 600元,“政府性基金补助收入”300元。

(6)收到上级某省财政拨入专用基金2 200元,实行专户存储,以备用于某专门目的。

(7)收到人民银行国库报来的预算收入日报表。

其中,转移性收入合计7 700元,具体科目和金额为:“一般性转移支付收入——体制上解收入”2 800元,“专项转移支付收入——专项上解收入”3 400元,“政府性基金上解收入”1 500元。

(8)收到人民银行国库报来的预算收入日报表。

其中,一般预算收入计7 800元,具体科目和金额为:“税收收入——营业税——一般营业税”7 800元;基金预算收入计2 500元,具体科目和金额为:“城市公用事业附加收入”2 100元,“残疾人就业保障金收入”4 00元;转移性收入计6 600元,具体科目和金额为:“一般性转移支付收入——公共安全转移支付收入”6 600元。

(9)从基金预算结余中调入资金2 500元,以平衡一般预算。

(10)年终,财政总预算会计进行结账。

有关收入账户的贷方余额如下:2.要求:根据以上经济业务,为市财政总预算会计编制有关的会计分录。

有关收入账户需要列出明细分类账户。

二、业务处理题答案(1)借:国库存款114 200贷:一般预算收入114 200 同时,在一般预算收入明细账的贷方登记如下:税收收入——增值税——国内增值税85 400 税收收入——城市维护建设税——国有企业城市维护建设税23 500 非税收入——行政事业性收费收入——建设行政事业性收费收入 2 400 非税收入——行政事业性收费收入——民政行政事业性收费收入 1 300非税收入——罚没收入——一般罚没收入 1 600 (2)借:国库存款82 700贷:基金预算收入82 700 同时,在基金预算收入明细账的贷方登记如下:文化事业建设费收入 3 200 国有土地使用权出让金收入79 500 (3)借:国库存款8 700贷:一般预算收入8 700 同时,在一般预算收入明细账的贷方登记如下:税收收入——企业所得税——私营企业所得税8 600 税收收入——企业所得税退税——国有文教企业所得税退税-1 500 非税收入——专项收入——排污费收入400 非税收入——国有资源(资产)有偿使用收入——非经营性国有资产收入 1 200 (4)借:国库存款11 100贷:国有资本经营预算收入11 100 同时,在国有资本经营预算收入明细账的贷方登记如下:利润收入——电力企业利润收入8 600 股利股息收入——国有控股公司股利股息收入 2 500 (5)借:国库存款10 700贷:补助收入10 700 同时,在补助收入明细账的贷方登记如下:一般性转移支付收入——企业事业单位划转补助收入7 800 专项转移支付收入——教育专项补助收入 2 600 政府性基金补助收入300 (6)借:其他财政存款 2 200贷:专用基金收入——某专门目的 2 200(7)借:国库存款7 700贷:上解收入7 700 同时,在上解收入明细账的贷方登记如下:一般性转移支付收入——体制上解收入 2 800 专项转移支付收入——专项上解收入 3 400 政府性基金上解收入 1 500 (8)借:国库存款16 900贷:一般预算收入7 800基金预算收入 2 500补助收入 6 600 同时,在一般预算收入明细账的贷方登记如下:税收收入——营业税——一般营业税7 800 在基金预算收入明细账的贷方登记如下:城市公用事业附加收入 2 100 残疾人就业保障金收入400 在补助收入明细账的贷方登记如下:一般性转移支付收入——公共安全转移支付收入 6 600(9-1)借:调出资金 2 500贷:国库存款——基金预算存款 2 500(9-2)借:国库存款——一般预算存款 2 500贷:调入资金 2 500 同时,在调入资金明细账的贷方登记如下:一般预算调入资金 2 500 (10-1)借:一般预算收入978 000补助收入296 000上解收入91 000调入资金63 000贷:一般预算结余 1 428 000 同时,在一般预算收入明细账的借方登记如下:税收收入——增值税256 000 税收收入——营业税142 000 税收收入——企业所得税198 000 税收收入——企业所得税退税-12 000 税收收入——城市维护建设税148 000 非税收入——专项收入98 000 非税收入——行政事业性收费收入67 000 非税收入——罚没收入45 000 非税收入——国有资源(资产)有偿使用收入36 000 在补助收入明细账的借方登记如下:一般性转移支付收入——企业事业单位划转补助收入86 000 一般性转移支付收入——公共安全转移支付收入64 000 专项转移支付收入——教育专项补助收入146 000 在上解收入明细账的借方登记如下:一般性转移支付收入——体制上解收入40 000 专项转移支付收入——专项上解收入51 000 在调入资金明细账的借方登记如下:一般预算调入资金63 000 (10-2)借:基金预算收入205 000补助收入36 000上解收入22 000贷:基金预算结余263 000 同时,在基金预算收入明细账的借方登记如下:文化事业建设费收入28 000 国有土地使用权出让金收入95 000 城市公用事业附加收入42 000 残疾人就业保障金收入40 000 在补助收入明细账的借方登记如下:政府性基金补助收入36 000 在上解收入明细账的借方登记如下:政府性基金上解收入22 000(10-3)借:国有资本经营预算收入156 000贷:国有资本经营预算结余156 000 同时,在国有资本经营预算收入明细账的借方登记如下:利润收入——电力企业利润收入69 000 股利股息收入——国有控股公司股利股息收入87 000 (10-4)借:专用基金收入15 000贷:专用基金结余15 000第五章财政总预算会计的支出1.资料:某市财政2010年发生如下经济业务:(1)以财政直接支付的方式支付一般预算资金共计216 600元。

具体科目和金额为:“一般公共服务——发展与改革事务——行政运行”23 200元,“一般公共服务——发展与改革事务——日常经济运行调节”31 200元,“一般公共服务——发展与改革事务——社会事业发展规划”28 700元,“一般公共服务——税收事务——行政运行”36 400元,“一般公共服务——税收事务——税务办案”15 400元,“一般公共服务——税收事务——税务宣传”16 300元,“教育——普通教育——高等教育”65 400元。

(2)以财政授权支付的方式支付一般预算资金共计181 000元。

具体科目和金额为:“一般公共服务——审计事务——审计业务”31 200元,“一般公共服务——纪检监察事务——派驻派出机构”25 100元,“一般公共服务——国土资源事务——国土资源规划及管理”28 900元,“社会保障和就业——自然灾害生活救助——地方自然灾害补助”42 200元,“农林水事务——水利——水利工程建设”53 600元。

(3)以财政直接支付的方式支付一般预算资金共计56 200元,具体科目和金额为:“城乡社区事务——城乡社区规划与管理”56 200元。

同时,以财政直接支付的方式支付基金预算资金共计92 800元,具体科目和金额为:“城乡社区事务——城市公用事业附加支出”14 200元,“城乡社区事务——城市基础设施配套费支出”78 600元。

(4)以财政授权支付的方式支付基金预算资金共计51 500元。

具体科目和金额为:“社会保障和就业——残疾人就业保障金支出”26 800元,“教育——学校收费支出——教育部门普通高中学费支出”19 500元,“教育——学校收费支出——教育部门普通高中住宿费支出”5 200元。

(5)从一般预算支出中安排粮食风险基金3 500元,作为专用基金存储。

(6)使用专用基金中的粮食风险基金1 200元,用于相应的目的。

(7)根据经批准的国有资本经营预算向某国有资本经营预算资金使用单位拨付预算资金56 000元。

具体科目和金额为:“交通运输——民用航空运输——民用航空国有资本经营预算支出”56 000元。

(8)根据规定向所属某区财政拨付一般预算补助款项合计5 000元。

具体科目和金额为:“一般性转移支付——化解债务补助支出”3 400元,“专项转移支付——环境保护专项补助支出”1 600元。

同时,再向所属该区财政拨付基金预算补助款项500元。

具体科目和金额为:“政府性基金转移支付——政府性基金补助支出”500元。

(9)按财政管理体制的要求向上级某省财政上解一般预算款项计6 500元。

具体科目和金额为:“一般性转移支付——体制上解支出”6 500元。

同时,再按要求向上级某省财政上解基金预算款项计300元。

具体科目和金额为:“政府性基金转移支付——政府性基金上解支出”300元。

(10)年终,财政总预算会计进行结账。