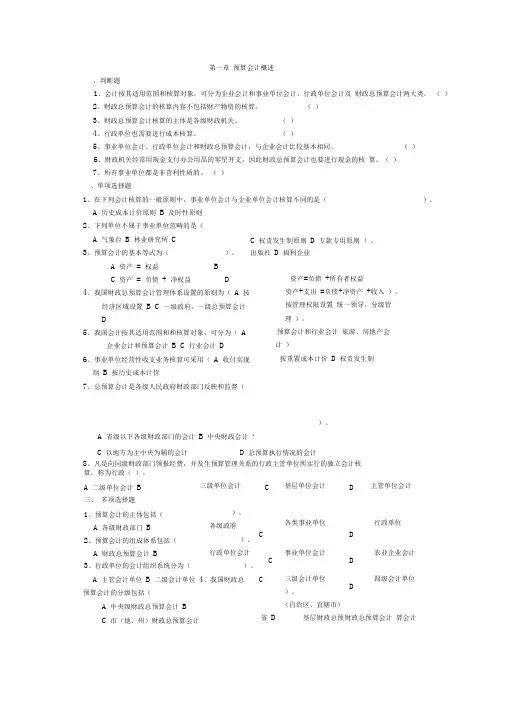

财政总预算会计收入的核算

- 格式:pdf

- 大小:7.29 MB

- 文档页数:50

财政总预算会计的收入与支出1. 概述财政总预算会计是负责编制和管理政府的财政总预算的会计部门。

在财政总预算会计中,收入和支出是两个核心概念。

财政总预算的收入指的是政府从各种渠道获得的资金,而支出则是政府用于支付各类开支的资金。

本篇文档将详细介绍财政总预算会计的收入与支出的相关内容。

2. 收入政府财政总预算的收入包括各种来源的资金,主要包括税收收入、非税收入、贷款收入等。

2.1 税收收入税收是政府从个人、家庭和企业等经济单位按照法定程序征收的一种财政收入,是政府最主要的收入来源之一。

税收收入主要来自于所得税、增值税、企业所得税、个人所得税等各类税种。

财政总预算会计在收入方面的工作主要包括:•详细核算各类税种的收入金额;•协助编制税收预算和税收调整方案;•监督税收征管过程,确保税收的准确征收。

2.2 非税收入非税收入是指政府通过对资源、资产和经济活动的管理、经营和监管等方式获得的收入。

非税收入主要包括收费收入、利息收入、罚款收入等。

财政总预算会计在非税收入方面的工作主要包括:•完善非税收入核算体系,准确记录各项非税收入;•制定合理的非税收入预算,并监控实际收入情况;•提出合理的非税收入管理建议,提高非税收入水平。

2.3 贷款收入贷款收入是政府通过向金融机构、国际组织或其他政府借款而获得的收入。

贷款收入主要用于满足政府投资和社会福利支出的需要。

财政总预算会计在贷款收入方面的工作主要包括:•确定贷款收入的规模和用途,编制贷款收入预算;•监督贷款使用情况,确保贷款按照约定的用途进行使用;•跟踪贷款偿还情况,及时记录贷款的收回。

3. 支出政府财政总预算的支出是指政府为实现经济社会发展目标而支付的各类费用。

支出主要包括一般性支出、公共管理支出、经济支出、社会事务支出等。

3.1 一般性支出一般性支出是政府为维持正常运转所支付的费用,主要用于工资、办公费、差旅费、福利费等方面。

财政总预算会计在一般性支出方面的工作主要包括:•编制一般性支出预算,并据实核算预算执行情况;•严格控制一般性支出的规模,避免浪费和不必要的开支;•监督一般性支出的使用情况,确保费用的合理使用。