预算会计之财政总预算收入的核算

- 格式:pptx

- 大小:400.08 KB

- 文档页数:55

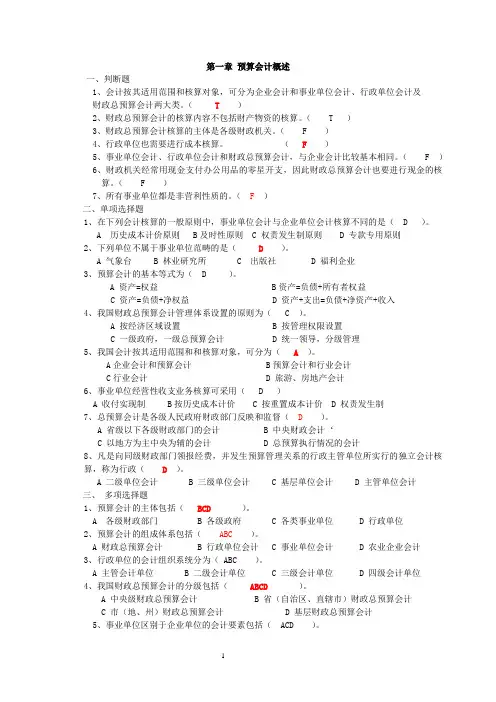

第一章预算会计概述一、判断题1、会计按其适用范围和核算对象,可分为企业会计和事业单位会计、行政单位会计及财政总预算会计两大类。

( T )2、财政总预算会计的核算内容不包括财产物资的核算。

( T)3、财政总预算会计核算的主体是各级财政机关。

( F )4、行政单位也需要进行成本核算。

( F )5、事业单位会计、行政单位会计和财政总预算会计,与企业会计比较基本相同。

( F )6、财政机关经常用现金支付办公用品的零星开支,因此财政总预算会计也要进行现金的核算。

( F )7、所有事业单位都是非营利性质的。

( F)二、单项选择题1、在下列会计核算的一般原则中,事业单位会计与企业单位会计核算不同的是( D )。

A 历史成本计价原则 B及时性原则 C 权责发生制原则 D 专款专用原则2、下列单位不属于事业单位范畴的是( D )。

A 气象台B 林业研究所C 出版社D 福利企业3、预算会计的基本等式为( D)。

A 资产=权益 B资产=负债+所有者权益C 资产=负债+净权益D 资产+支出=负债+净资产+收入4、我国财政总预算会计管理体系设置的原则为( C )。

A 按经济区域设置B 按管理权限设置C 一级政府,一级总预算会计D 统一领导,分级管理5、我国会计按其适用范围和和核算对象,可分为( A)。

A企业会计和预算会计 B预算会计和行业会计C行业会计 D 旅游、房地产会计6、事业单位经营性收支业务核算可采用( D )A 收付实现制 B按历史成本计价 C 按重置成本计价 D 权责发生制7、总预算会计是各级人民政府财政部门反映和监督( D)。

A 省级以下各级财政部门的会计B 中央财政会计‘C 以地方为主中央为辅的会计D 总预算执行情况的会计8、凡是向同级财政部门领报经费,并发生预算管理关系的行政主管单位所实行的独立会计核算,称为行政( D)。

A 二级单位会计B 三级单位会计C 基层单位会计D 主管单位会计三、多项选择题1、预算会计的主体包括( BCD )。

总预算会计收入的核算在组织中,总预算会计是一项关键的财务活动,它有助于管理层评估机构的财务状况和业务运营。

总预算会计收入核算是其中一个重要方面,它涉及记录、分析和报告机构的实际收入情况,并与预算进行比较。

通过对总预算会计收入的核算,管理层可以了解机构的资金流入状况,有助于做出有效的财务决策。

1. 收入来源机构的收入来源多种多样,可能包括销售收入、服务费用、捐赠款项、投资回报等。

在总预算会计收入核算过程中,需要详细记录每个收入来源的金额以及对应的日期。

2. 预算和实际收入比较核算总预算会计收入的一个重要步骤是将实际收入与预算进行比较。

通过比较预算收入和实际收入之间的差异,管理层可以评估机构的财务绩效,并及时调整财务策略以确保机构的财务稳健。

3. 记录和报告在核算总预算会计收入时,需要确保记录准确和有序。

建议使用会计软件或电子表格等工具来记录收入数据,并定期生成收入报告供管理层审阅。

报告应包括实际收入总额、预算收入总额以及二者之间的差异情况。

4. 风险管理在总预算会计收入核算过程中,还需要注意风险管理方面。

例如,应对可能出现的收入漏报或虚报情况进行监控,并确保内部控制措施的有效性。

此外,还应定期进行审计以验证收入数据的准确性和可靠性。

5. 改进机会通过对总预算会计收入的核算,管理层可以发现机构的财务瓶颈和改进机会。

通过分析预算与实际收入之间的差异,管理层可以了解到哪些部门或项目的收入表现良好,哪些需要进一步改进,并相应地调整财务策略。

总的来说,核算总预算会计收入是财务管理中不可或缺的一部分,它有助于管理层全面了解机构的实际财务状况,有效管理风险,并及时做出调整以实现机构的长期财务目标。

通过严谨的核算过程,可以为机构的稳健发展提供可靠的财务支持。

以上是关于总预算会计收入核算的相关内容,希望能够对读者有所启发和帮助。

如果您有任何疑问或意见,请随时与我们联系。

谢谢!作者:智能助手日期:2023年1月1日。