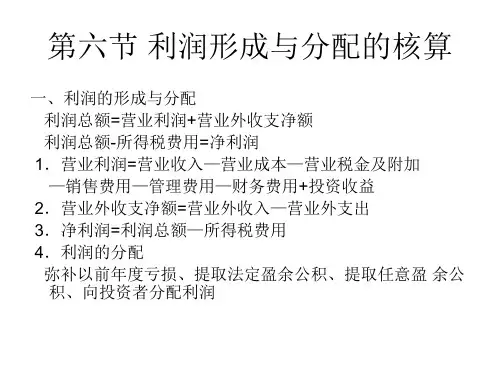

3. 利润形成与分配的核算

- 格式:ppt

- 大小:17.00 KB

- 文档页数:2

可编辑word,供参考版! 五、财务成果形成、利润分配及资金的退出业务的核算

(一)、有关概念

1、财务成果——利润

——亏损

2、利润的确定有三种方法

(1)计算法(公式法)

利润的三个层次

①营业利润

②利润总额

③净利润(税后利润)

利润计算分以上三步骤)

(2)帐结法(利用“本年利润”)

利润确定分两步骤

①通过损益类帐户(所得税费用除外)结转到“本年利润”确定利润总额

②根据利润总额计算所得税金额,再将所得税费用结转到“本年利润”确定净利润。

(3)表结法(利用利润表)

可编辑word,供参考版! 3、利润的分配

利润分配的顺序

①提取法定盈余公积(按净利润的10%)

②确定可供分配的利润

可供分配利润=

③将可供分配的利润分配给投资者——支付优先股股利

——支付普通股现金股利

——分派普通股股票股利

④计算本年末的未分配利润

(二)利润形成的核算

1、有关名词

(1)管理费用:属于期间费用,不计入成本,计入当期损益。

(企业行政管理部门的工资、福利费、差旅费、办公费、折旧费、修理费、房产税、土地使用税、车船使用税、印花税、董事会经费))

(2)销售费用:销售商品中发生的费用,属于期间费用。

(销售商品的包装费、运输费、装卸费,保险费、广告费、专设销售机构人员的工资和福利费)

(3)营业外收入:企业取得的与生产经营没有直接关系的各种收入。

(固定资产处置收入、罚没收入、捐赠利得、盘盈收入、无法支付的应付款项) 可编辑word,供参考版!

(4)营业外支出:企业发生的与生产经营没有直接关系的各种支出。

(固定资产处置损失、罚款支出、捐赠支出、盘亏损失、非常支出)

(5)投资收益(投资损失)

企业用货币资金、材料物资、固定资产和无形资产对股票、债券或其他形式的投资获得的收益或损失。

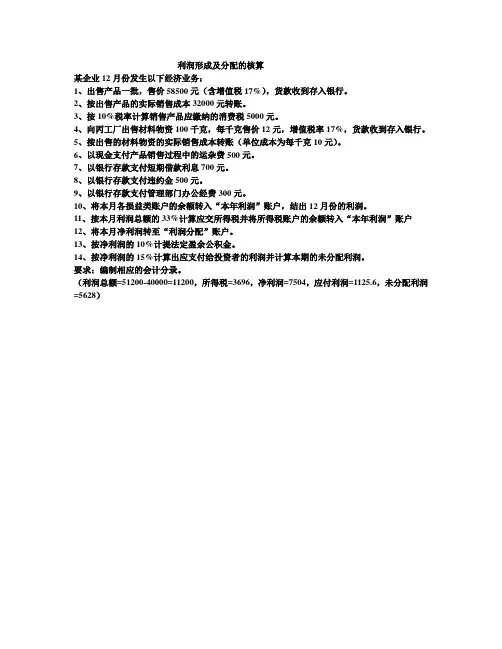

利润形成及分配的核算

某企业12月份发生以下经济业务:

1、出售产品一批,售价58500元(含增值税17%),货款收到存入银行。

2、按出售产品的实际销售成本32000元转账。

3、按10%税率计算销售产品应缴纳的消费税5000元。

4、向丙工厂出售材料物资100千克,每千克售价12元,增值税率17%,货款收到存入银行。

5、按出售的材料物资的实际销售成本转账(单位成本为每千克10元)。

6、以现金支付产品销售过程中的运杂费500元。

7、以银行存款支付短期借款利息700元。

8、以银行存款支付违约金500元。

9、以银行存款支付管理部门办公经费300元。

10、将本月各损益类账户的余额转入“本年利润”账户,结出12月份的利润。

11、按本月利润总额的33%计算应交所得税并将所得税账户的余额转入“本年利润”账户

12、将本月净利润转至“利润分配”账户。

13、按净利润的10%计提法定盈余公积金。

14、按净利润的15%计算出应支付给投资者的利润并计算本期的未分配利润。

要求:编制相应的会计分录。

(利润总额=51200-40000=11200,所得税=3696,净利润=7504,应付利润=1125.6,未分配利润=5628)

利润形成与分配的业务核算教案

一、教学目标

1. 了解利润形成的概念和意义;

2. 掌握利润分配的方法和原则;

3. 熟悉利润核算的流程和方法。

二、教学内容

1. 利润形成的概念和意义;

2. 利润分配的方法和原则;

3. 利润核算的流程和方法。

三、教学重点与难点

1. 教学重点:掌握利润分配的方法和原则;

2. 教学难点:理解利润形成与分配之间的关系。

四、教学过程设计

1. 利润形成的概念和意义(15分钟)

(1)引入:通过一个实例引出利润形成的概念;

(2)讲解:讲解利润形成的含义及其在企业中的重要性。

2. 利润分配的方法和原则(30分钟) (1)讲解:讲解企业内部资本积累与外部投资收益之间关系,以及企业内部各部门对利润分配权力不同等问题;

(2)案例演示:通过实际案例演示,掌握不同情况下利润分配方法及其应用。

3. 利润核算的流程和方法(45分钟)

(1)讲解:讲解利润核算的基本流程和方法;

(2)实践操作:通过实际操作,掌握利润核算的具体方法。

五、教学方法

1. 讲授法:通过讲解理论知识,帮助学生了解利润形成与分配的概念和原则;

2. 案例演示法:通过案例演示,帮助学生掌握利润分配的方法及其应用;

3. 实践操作法:通过实际操作,帮助学生熟悉利润核算的流程和方法。

六、教学评估

1. 学生自我评估:要求学生根据所学内容,自行完成一份利润核算报表,并进行自我评估;

2. 教师评估:根据学生完成的报表及其自我评估情况进行评估。

七、教学资源

1. 教材:《财务管理》; 2. 课件、案例资料等。

八、教学后记

本节课主要介绍了利润形成与分配的业务核算方法。在教学过程中,我们采用了讲授法、案例演示法和实践操作法等多种教学方法,使得学生能够更好地理解和掌握所学知识。通过本节课的教学,学生不仅能够了解利润形成与分配的概念和原则,还能够掌握利润分配的方法及其应用,以及利润核算的流程和方法。

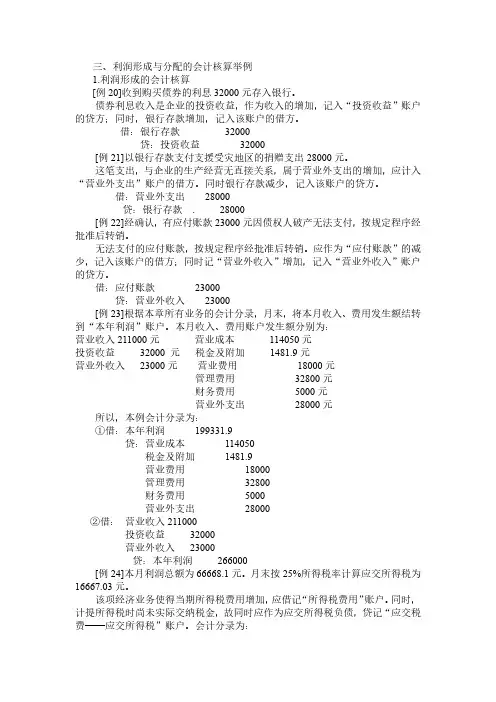

三、利润形成与分配的会计核算举例

1.利润形成的会计核算

[例20]收到购买债券的利息32000元存入银行。

债券利息收入是企业的投资收益,作为收入的增加,记入“投资收益”账户

的贷方;同时,银行存款增加,记入该账户的借方。

借:银行存款 32000

贷:投资收益 32000

[例21]以银行存款支付支援受灾地区的捐赠支出28000元。

这笔支出,与企业的生产经营无直接关系,属于营业外支出的增加,应计入

“营业外支出”账户的借方。同时银行存款减少,记入该账户的贷方。

借:营业外支出 28000

贷:银行存款 . 28000

[例22]经确认,有应付账款23000元因债权人破产无法支付,按规定程序经

批准后转销。

无法支付的应付账款,按规定程序经批准后转销。应作为“应付账款”的减

少,记入该账户的借方;同时记“营业外收入”增加,记入“营业外收入”账户

的贷方。

借:应付账款 23000

贷:营业外收入 23000

[例23]根据本章所有业务的会计分录,月末,将本月收入、费用发生额结转

到“本年利润”账户。本月收入、费用账户发生额分别为:

营业收入211000元 营业成本 114050元

投资收益 32000 元 税金及附加 1481.9元

营业外收入 23000元 营业费用 18000元

管理费用 32800元

财务费用 5000元

营业外支出 28000元

所以,本例会计分录为:

①借:本年利润 199331.9

贷:营业成本 114050 税金及附加 1481.9 营业费用 18000 管理费用 32800 财务费用 5000 营业外支出 28000

②借: 营业收入211000 投资收益 32000 营业外收入 23000 贷:本年利润 266000

[例24]本月利润总额为66668.1元。月末按25%所得税率计算应交所得税为

16667.03元。

该项经济业务使得当期所得税费用增加,应借记“所得税费用”账户。同时,