利润形成与分配的核算

- 格式:ppt

- 大小:1.59 MB

- 文档页数:59

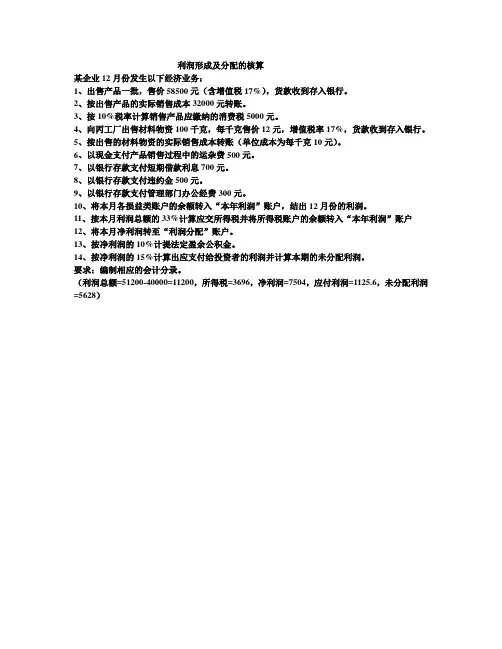

利润形成及分配的核算

某企业12月份发生以下经济业务:

1、出售产品一批,售价58500元(含增值税17%),货款收到存入银行。

2、按出售产品的实际销售成本32000元转账。

3、按10%税率计算销售产品应缴纳的消费税5000元。

4、向丙工厂出售材料物资100千克,每千克售价12元,增值税率17%,货款收到存入银行。

5、按出售的材料物资的实际销售成本转账(单位成本为每千克10元)。

6、以现金支付产品销售过程中的运杂费500元。

7、以银行存款支付短期借款利息700元。

8、以银行存款支付违约金500元。

9、以银行存款支付管理部门办公经费300元。

10、将本月各损益类账户的余额转入“本年利润”账户,结出12月份的利润。

11、按本月利润总额的33%计算应交所得税并将所得税账户的余额转入“本年利润”账户

12、将本月净利润转至“利润分配”账户。

13、按净利润的10%计提法定盈余公积金。

14、按净利润的15%计算出应支付给投资者的利润并计算本期的未分配利润。

要求:编制相应的会计分录。

(利润总额=51200-40000=11200,所得税=3696,净利润=7504,应付利润=1125.6,未分配利润=5628)

利润形成与分配的业务核算教案

一、教学目标

1. 了解利润形成的概念和意义;

2. 掌握利润分配的方法和原则;

3. 熟悉利润核算的流程和方法。

二、教学内容

1. 利润形成的概念和意义;

2. 利润分配的方法和原则;

3. 利润核算的流程和方法。

三、教学重点与难点

1. 教学重点:掌握利润分配的方法和原则;

2. 教学难点:理解利润形成与分配之间的关系。

四、教学过程设计

1. 利润形成的概念和意义(15分钟)

(1)引入:通过一个实例引出利润形成的概念;

(2)讲解:讲解利润形成的含义及其在企业中的重要性。

2. 利润分配的方法和原则(30分钟) (1)讲解:讲解企业内部资本积累与外部投资收益之间关系,以及企业内部各部门对利润分配权力不同等问题;

(2)案例演示:通过实际案例演示,掌握不同情况下利润分配方法及其应用。

3. 利润核算的流程和方法(45分钟)

(1)讲解:讲解利润核算的基本流程和方法;

(2)实践操作:通过实际操作,掌握利润核算的具体方法。

五、教学方法

1. 讲授法:通过讲解理论知识,帮助学生了解利润形成与分配的概念和原则;

2. 案例演示法:通过案例演示,帮助学生掌握利润分配的方法及其应用;

3. 实践操作法:通过实际操作,帮助学生熟悉利润核算的流程和方法。

六、教学评估

1. 学生自我评估:要求学生根据所学内容,自行完成一份利润核算报表,并进行自我评估;

2. 教师评估:根据学生完成的报表及其自我评估情况进行评估。

七、教学资源

1. 教材:《财务管理》; 2. 课件、案例资料等。

八、教学后记

本节课主要介绍了利润形成与分配的业务核算方法。在教学过程中,我们采用了讲授法、案例演示法和实践操作法等多种教学方法,使得学生能够更好地理解和掌握所学知识。通过本节课的教学,学生不仅能够了解利润形成与分配的概念和原则,还能够掌握利润分配的方法及其应用,以及利润核算的流程和方法。

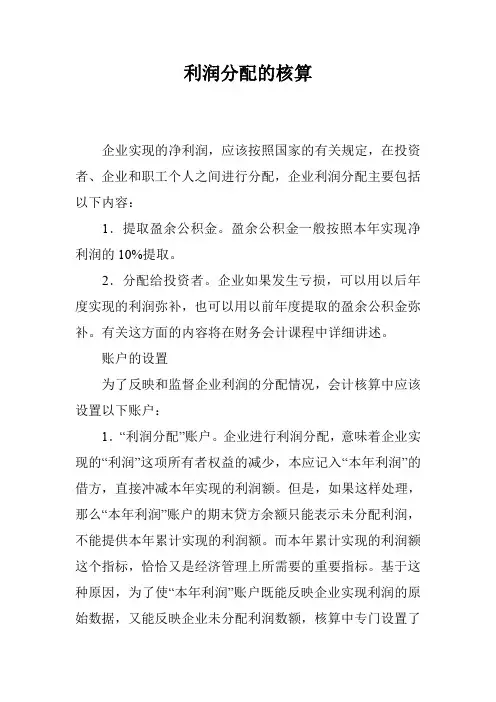

利润分配的核算

企业实现的净利润,应该按照国家的有关规定,在投资者、企业和职工个人之间进行分配,企业利润分配主要包括以下内容:

1.提取盈余公积金。盈余公积金一般按照本年实现净利润的10%提取。

2.分配给投资者。企业如果发生亏损,可以用以后年度实现的利润弥补,也可以用以前年度提取的盈余公积金弥补。有关这方面的内容将在财务会计课程中详细讲述。

账户的设置

为了反映和监督企业利润的分配情况,会计核算中应该设置以下账户:

1.“利润分配”账户。企业进行利润分配,意味着企业实现的“利润”这项所有者权益的减少,本应记入“本年利润”的借方,直接冲减本年实现的利润额。但是,如果这样处理,那么“本年利润”账户的期末贷方余额只能表示未分配利润,不能提供本年累计实现的利润额。而本年累计实现的利润额这个指标,恰恰又是经济管理上所需要的重要指标。基于这种原因,为了使“本年利润”账户既能反映企业实现利润的原始数据,又能反映企业未分配利润数额,核算中专门设置了“利润分配”账户,用以反映企业已分配的利润数额。“利润分配”账户的借方登记实际分配的利润数额,贷方平时一般不作登记,因而在年度中间该账户的期末余额一般为借方余额,表示截止本期企业累计已分配利润的数额。平时,将“本年利润”账户的贷方余额,即累计实现的利润额与“利润分配”账户的借方余额,即累计已分配的利润额相减,可以求得未分配的利润余额。年末,企业将全年实现的净利润从本年利润账户的借方结转记入“利润分配”账户的贷方。结转后,“利润分配”账户如果为贷方余额,表示年末未分配的利润数额;如果有借方余额,表示年末未弥补的亏损额。

为了具体的反映和监督企业利润分配的去向和历年分配后的结余金额,“利润分配”账户一般应设置“提取盈余公积”、“应付利润”、“未分配利润”等明细账户,进行明细分类核算。

2.“盈余公积”账户是用来反映和监督企业从税后利润中提取的盈余公积金的增减变动和结余情况的账户。“盈余公积”账户的贷方登记从税后利润中提取的盈余公积的数额;借方登记盈余公积金的支用数,如转增资本或者弥补亏损等,这个账户的期末余额在贷方,表示期末盈余公积金的结余数额。

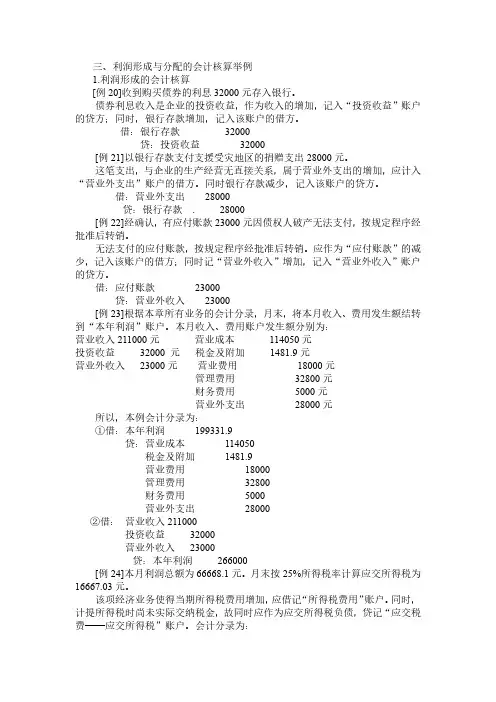

三、利润形成与分配的会计核算举例

1.利润形成的会计核算

[例20]收到购买债券的利息32000元存入银行。

债券利息收入是企业的投资收益,作为收入的增加,记入“投资收益”账户

的贷方;同时,银行存款增加,记入该账户的借方。

借:银行存款 32000

贷:投资收益 32000

[例21]以银行存款支付支援受灾地区的捐赠支出28000元。

这笔支出,与企业的生产经营无直接关系,属于营业外支出的增加,应计入

“营业外支出”账户的借方。同时银行存款减少,记入该账户的贷方。

借:营业外支出 28000

贷:银行存款 . 28000

[例22]经确认,有应付账款23000元因债权人破产无法支付,按规定程序经

批准后转销。

无法支付的应付账款,按规定程序经批准后转销。应作为“应付账款”的减

少,记入该账户的借方;同时记“营业外收入”增加,记入“营业外收入”账户

的贷方。

借:应付账款 23000

贷:营业外收入 23000

[例23]根据本章所有业务的会计分录,月末,将本月收入、费用发生额结转

到“本年利润”账户。本月收入、费用账户发生额分别为:

营业收入211000元 营业成本 114050元

投资收益 32000 元 税金及附加 1481.9元

营业外收入 23000元 营业费用 18000元

管理费用 32800元

财务费用 5000元

营业外支出 28000元

所以,本例会计分录为:

①借:本年利润 199331.9

贷:营业成本 114050 税金及附加 1481.9 营业费用 18000 管理费用 32800 财务费用 5000 营业外支出 28000

②借: 营业收入211000 投资收益 32000 营业外收入 23000 贷:本年利润 266000

[例24]本月利润总额为66668.1元。月末按25%所得税率计算应交所得税为

16667.03元。

该项经济业务使得当期所得税费用增加,应借记“所得税费用”账户。同时,