银行会计练习题及参考答案

- 格式:docx

- 大小:26.87 KB

- 文档页数:14

银行会计练习题及参考答案

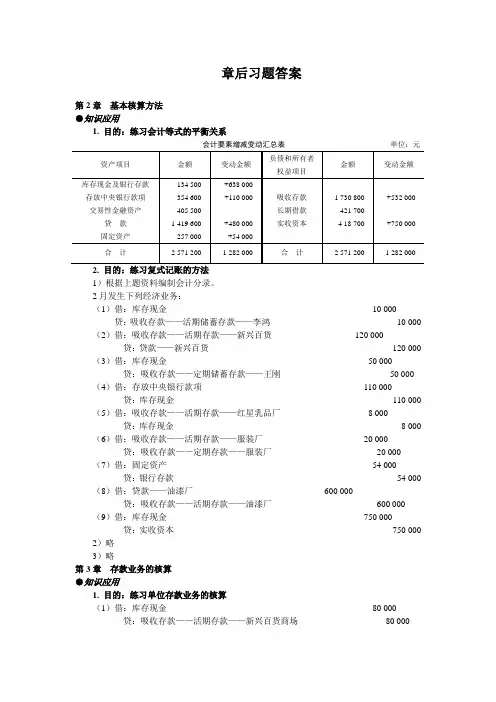

1、某商业银行×年×月×日发生下列业务,要求写出各笔业务的会计分录并进行试算平衡:(1)光泰公司开出3728#转帐支票50

000元,支付同一开户行百货商场购货款。

借:单位活期存款——光泰公司户50 000

贷:单位活期存款——百货商场户50 000

(2)百货商场送存销货收入现金24 000元。

借:现金24 000

贷:单位活期存款——百货商场户24 000

(3)光泰公司签发3122#现金支票,提取备用金2 000元。

借:单位活期存款——光泰公司户 2 000

贷:现金 2 000

(4)光泰公司开出3729#转帐支票,归还银行短期贷款300 000元,并支付利息2 600元。

借:单位活期存款——光泰公司户302 600

贷:短期贷款——光泰公司户300 000

利息收入 2 600

(5)发放长宏企业三个月流动资金贷款一笔,金额为50 000元,转入该单位存款帐户。

借:短期贷款——长宏企业户50 000

贷:单位活期存款——长宏企业户50 000

(6)银行收购黄金若干,以现金6 000元支付给客户。

借:贵金属——黄金户 6 000

贷:现金 6 000

2、计算下列某双方反映余额总帐的有关数字:

2日贷方余额=724 342 – 624 017 + 337 046 – 471 963 + 685 430 = 650 838 3日借方余额=685 430 – 650 838 + 476 284 – 664 115 + 604

462 = 415 223

4日借方发生额=859 002 – 689 944 -415 223 + 604 462 +513

248 = 835 545

1、家电公司向开户行送存销货现金90 000元。编制会计分录。

借:现金90 000 贷:单位活期存款——家电公司户90 000

2、开户单位华新公司开出现金支票35 000元要求提取现金。编制会计分录。

借:单位活期存款——华新公司户35 000

贷:现金35 000

3、开户企业方达集团交来现金150 000元,办理三年期定期存款,利率为1.71%,编制存入时与到期支取时的会计分录。

存入分录:

借:现金150 000

贷:单位定期存款150 000

应付利息=150 000×3×1.71%=7 695(元)

借:单位定期存款150 000

贷:应付利息7 695

单位活期存款——方达集团户157 695

4、储户王为持活期存折支取现金6 000元。编制会计分录。

借:活期储蓄存款——王为户 6 000

贷:现金 6 000

5、储户陈玲在2005年1月10日存入100 000元三年期存款,利率2.25% , 该储户在存款到期日来行提交存单要求将其本金转存一年期存款。计算该储户在存款到期日银行实际应付利息额?编制相应账务处理的会计分录。

应付利息:

100 000×3×2.25%=6 750(元)

利息税:

100 000×935×2.25%÷360×20%+100 000×145×2.25%÷360×5%

=1 214.06(元)

到期结清本息分录:

借:定期储蓄存款100 000

利息支出 6 750 贷:应交税费——代扣代缴利息税户 1 214.06

现金105 535.94

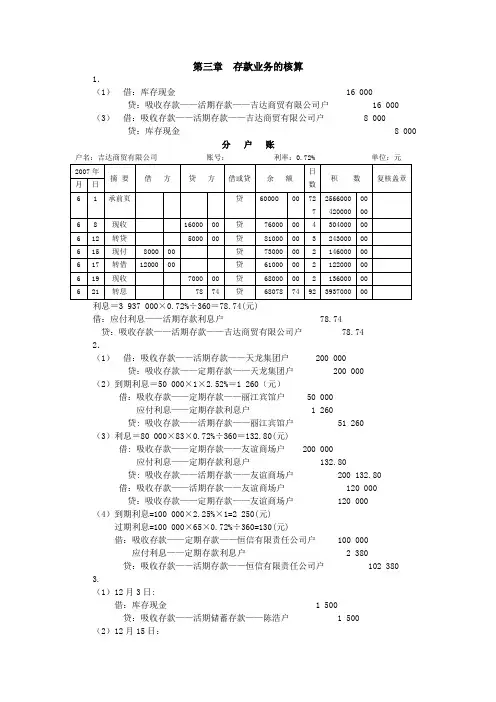

6、某A公司活期存款分户账资料如下:利率:0.72%

要求:

1、完成分户账记录

2、应计利息=

3、会计分录:

应付利息=2 905 000×0.72%÷360=58.1(元)

借:利息支出58.1 贷:单位活期存款——A公司户58.1

第四章练习题及参考答案

1、某行于4月2日发放一笔短期贷款,金额为40万元,假定利率为4‰,期限4个月,则6月20日银行按季结息时,计算该笔贷款应计利息?作出银行收取利息的会计分录?

利息=400 000×80×4‰÷30=4 266.67(元)

借:单位活期存款 4 266.67

贷:利息收入 4 266.67

6月21日至8月2日还款时,该笔贷款应计利息为?作出结清本息的会计分录?

利息=400 000×42×4‰÷30=2 240(元)

借:单位活期存款402 240

贷:短期贷款400 000

利息收入 2 240

若6月20日银行未能收到利息,该单位于到期日一并结付本息款。计算该笔贷款到期应计利息?作出6月21日与8月2日银行账务处理的会计分录?

利息=(400 000+4 266)×42×4‰÷30=2 263.89(元)6月21日分录:

借:应收利息 4 266.67

贷:利息收入 4 266.67

8月2日分录:

借:单位活期存款406 530.56

贷:短期贷款400 000

应收利息 4 266.67

利息收入 2 263.89

2、某行于4月28日发放短期贷款一笔,金额80万元,期限2个月,利率为5.1‰,如该借款单位于7月1日才归还本息。按利随本清计算银行应收利息?作出有关账务处理的会计分录?

应收本金罚息=800 000×3×5.1‰÷30(1+50%)=612(元)

罚息率=5.1‰×(1+50%)=7.65‰

应收利息=800 000×2×5.1‰=8 160(元)

罚息=8 16 0×(1+7.65‰÷30)×(1+7.65‰÷30)×(1+7.65‰÷30)=8 166.24(元)

6月28日分录:

借:逾期贷款800 000

贷:短期贷款800 000

7月1日分录:

借;单位活期存款808 778.24

贷:逾期贷款800 000

利息收入——应收利息户8 160

——罚息户618.24

3、某行第一季度末贷款余额为100亿元,按五级分类的情况如下:

正常类贷款为80亿元,关注类贷款为14亿元,次级类贷款为3亿元,

可疑类贷款为2亿元,损失类贷款为1亿元。计算该行第一季度应提取

多少专项准备金额?作出提取会计分录?

专项准备额=80×1% +14×2%+3×25%+2×50%+1×100%

=3.03(亿)

借:资产损失303 000 000

贷;贷款损失准备金303 000 000

4、某行6月21日收到开户单位宏业公司提交的银行承兑汇票一张申请

贴现,汇票的签发日期为4月20日,到期日为8月20日,金额60万元。

经审核同意办理,贴现率为5%,计算贴现利息、贴现额?作出贴现款

发放的会计分录?(假定银行划款天数为3天)

贴现息=600 000×63×5%÷360=5 250(元)

贴现额=600 000-5 250=594 750(元)

借:贴现600 000

贷:单位活期存款——宏业公司户594 750

利息收入 5 250

第五章练习题及参考答案:

工商银行某支行发生下列若干业务,要求作出业务处理会计分录。

1、亚华贸易公司汇款,王桑收款的银行汇票一份,用途为购货款,金额33 000元,在省外某市转让给明光电厂,实际结算金额31 000元。作出签发行签发汇票、代理付款行兑付汇票以及签发行结清汇票的会计分录。

签发行签发汇票时:

借:单位活期存款——亚华贸易公司户33 000

贷:汇出汇款33 000

代理付款行兑付汇票时:

借:清算资金往来31 000

贷:单位活期存款——明光电厂户31 000 签发行结清汇票时:

借:汇出汇款33 000 贷:清算资金往来

2、丰辉家电公司提交信汇凭证一份,要求汇往异地系统内某行开户单位三联电子集团购货款18 000元。作出汇出行与汇入行会计分录。

汇出行:

借:单位活期存款——丰辉家电公司户18 000

贷:清算资金往来18 000

汇入行:

借:清算资金往来18 000

贷:单位活期存款——三联电子集团户18 000

3、机具厂付款的一笔托收承付款项,金额200 000元,10月7日承付期满,10月8日上午营业时,因付款人存款帐户余额不足,只能划付50 000元,逾期于10月21日上午营业时又划付40 000元,其余于11月16日上午营业时全部划付结清。计算应收取的赔偿金?作

出10月21日划付款项双方银行会计分录。

10月21日划付:

赔偿金=40 000×13×5‰0=260(元)

付方开户行:借:单位活期存款——机具厂户40 260

贷:清算资金往来40 260

收方开户行:

借:清算资金往来40 260

贷:单位活期存款——×收款单位户40 260

10月31日结付

赔偿金=110 000×25×5‰0=1 375(元)

11月16日划付

赔偿金=110 000×14×5‰0=770(元)

4、开户单位针织厂填制进账单,送存转账支票一张,金额200

000元。系同城某行开户单位外贸公司签发,提出交换后未发生退票。作出双方行处的转帐会计分录。 持票人开户行受理支票分录:

借:清算资金往来200 000

贷:其他应付款200 000

出票人开户行分录:

借:单位活期存款——外贸公司户200 000

贷:清算资金往来200 000

持票人进帐分录为:

借:其他应付款200 000

贷:单位活期存款——针织厂户200 000 5、虹图集团申请签发银行本票一张,金额30 000元。

借:单位活期存款——虹图集团户30 000

贷:开出本票30 000

6、开户单位电子公司付款的一笔委托收款,金额85 000元,该单位同意付款,作出划款的会计分录。

借:单位活期存款——电子公司户85 000

贷;清算资金往来85 000

付出:代收托收款项85 000

7、开户单位美化环境企业于7月12日签发银行承兑汇票,期限三个月,金额185 000元,收款人为昆明花卉园,开户银行为昆明市工商银行营业部。当日向银行申请承兑。经银行审核同意办理。签定承兑协议,并收取手续费。要求:

(1)作出承兑及计收手续费会计分录;

(2)汇票到期承兑银行收取票款的会计分录;

(3)持票人开户行受理托收票款的会计分录;

(4)承兑银行支付汇票款的会计分录;

(5)持票人开户行收到汇票款的会计分录。

(1)承兑时分录:

手续费=185 000×5‰0 =92.5(元)

借:单位活期存款——美化环境企业户92.5

贷:手续费及佣金收入92.5