应付职工薪酬案例

- 格式:ppt

- 大小:43.54 KB

- 文档页数:11

应付职工薪酬例题一、例题甲企业2019年7月份应付工资总额693 000元,“工资费用分配汇总表”中列示的产品生产人员工资为480 000元,车间管理人员工资为105 000元,企业行政管理人员工资为90 600元,专设销售机构人员工资为17 400元。

1. 编制甲企业相关会计分录。

解析:- 根据应付职工薪酬的核算原则,企业应当根据职工提供服务的受益对象,将应确认的职工薪酬计入相关资产成本或当期损益。

- 产品生产人员工资应计入生产成本,车间管理人员工资计入制造费用,企业行政管理人员工资计入管理费用,专设销售机构人员工资计入销售费用。

会计分录如下:借:生产成本480 000制造费用105 000管理费用90 600销售费用17 400贷:应付职工薪酬 - 工资693 0002. 假设甲企业8月份通过银行存款实际发放了7月份的工资693 000元,编制会计分录。

解析:- 实际发放工资时,企业的负债(应付职工薪酬)减少,同时银行存款减少。

会计分录如下:借:应付职工薪酬 - 工资693 000贷:银行存款693 0003. 假设甲企业按照工资总额的14%计提职工福利费,编制相关会计分录。

解析:- 职工福利费也应按照受益对象进行分配。

计算如下:- 产品生产人员福利费 = 480 000×14% = 67 200(元)- 车间管理人员福利费 = 105 000×14% = 14 700(元)- 企业行政管理人员福利费 = 90 600×14% = 12 684(元)- 专设销售机构人员福利费 = 17 400×14% = 2 436(元)会计分录如下:借:生产成本67 200制造费用14 700管理费用12 684销售费用2 436贷:应付职工薪酬 - 职工福利97 020(693 000×14%)。

通过实例,完整的应付职工薪酬业务的平行记账会计分录例:某行政单位为财政统发工资,该单位实发工资时为财政统发,社保及公积金等从零余额账户拨至基本户,个人所得税直接从零余额账户上交金库。

一、财政转来2019年元月份统发工资表如下:**单位2019年元月工资表应发部分职务工资级别工资补发工资生活性补贴职务津贴工龄津贴临时性补贴80,000.0150,000.0020,000.00180,000.090,000.0040,000.025,000.00密码人员岗位津贴纪检监察岗位补贴安全生产岗位津贴信访岗位津贴通信工具补助上下班交通补贴独生子女费2,000.00500.00500.00300.0030,000.0035,000.0100.00应发金额合计653,400.00扣款部分扣所得税扣住房公积金扣养老保险扣医疗保险扣款小计1,200.0090,000.0060,000.0012,000.00163,200.00实发工资490,200.00二、账务处理说明:按照政府会计制度核算的双基础,拆分工资表比较符合预算会计的现金流。

所以,将原工资表拆分为实发部分(见拆分工资表1)和扣款部分(见拆分工资表2)拆分工资表1(实发部分)实发部分 基本工资 补发工资 生活性补贴 职务津贴 工龄津贴 临时性补贴66,800.00 20,000.00 180,000.00 90,000.0040,000.025,000.00 密码人员岗位津贴 纪检监察岗位补贴 安全生产岗位津贴 信访岗位津贴 通信工具补助 上下班交通补贴独生子女费2,000.00500.00500.00300.00 30,000.0035,000.0100.00实发金额合计490,200.00 注:此处的基本工资=职务工资+级别工资-扣款数额 66800=80 000+150 000-163 200 拆分工资表2(扣款部分)扣款部分扣所得税 扣住房公积金 扣养老保险 扣医疗保险 扣款小计1,200.0090,000.0060,000.00 12,000.00 163,200.00三、会计分录(一)计算确认当期应付职工薪酬(统发工资表原件作为附件)1、财务会计借方 贷方业务活动费用—工资福利支出230,000.00 应付职工薪酬——基本工资 230,000.00 3,300.00应付职工薪酬——国家统一规定的津贴补贴3,300.00335,000.00 应付职工薪酬——规范津贴补贴(绩效工资)335,000.00业务活动费用—商品和服务支出65,000.00 应付职工薪酬——改革性补贴 65,000.00业务活动费用—对个人和家庭的补助支出100.00应付职工薪酬——其他个人收入100.00业务活动费用—工资福利支出20,000.00应付职工薪酬——基本工资(补发工资)20,000.00合计653,400.00合计653,400.00注①:此处的“国家统一规定的津贴补贴”=密码人员岗位津贴+纪检监察岗位补贴+安全生产岗位津贴+信访岗位津贴注②:此处的“改革性补贴”=通信工具补助+上下班交通补贴注③:此处的“规范津贴补贴”=生活性补贴+职务津贴+工龄津贴+临时性补贴2、预算会计不做账(二)向职工支付工资、津贴补贴等薪酬时,按照实际支付的金额,借“应付职工薪酬”(拆分工资表1作为附件)1、财务会计借方贷方应付职工薪酬——基本工资66,800.00财政拨款收入——一般公共预算财政拨款——基本支出——人员经费490,200.00应付职工薪酬——国家统一规定的津贴补贴3,300.00应付职工薪酬——规范津贴补贴(绩效工资)335,000.00应付职工薪酬——改革性补贴65,000.00应付职工薪酬——其他个人收入100.00应付职工薪酬——基本工资(补发工资)20,000.00合计490,200.00合计490,200.002、预算会计借方贷方行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——基本工资66,800.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——人员经费66,800.00行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——津补贴3,300.003,300.00335,000.00335,000.00行政支出——财政拨款支出【功能分类】——基本支出——商品和服务支出——其他交通费用35,000.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——日常公用经费35,000.00行政支出——财政拨款支出【功能分类】——基本支出——商品和服务支出——邮电费30,000.030,000.00行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——对个人和家庭的补助支出——奖励金100.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——人员经费100.00行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——基本工资20,000.020,000.00合计490,200.00合计490,200.00三)代扣各类款项(拆分工资表2作为附件)1、财务会计【注意:扣款部分均是对应基本工资】借方贷方应付职工薪酬——基本工资163,200.00其他应交税费——应交个人所得税1,200.00应付职工薪酬——住房公积金——个人扣款90,000.00应付职工薪酬——社会保险费——基本养老保险——个人扣款60,000.00应付职工薪酬——社会保险费——医疗保险——个人扣款12,000.00合计163,200.00合计163,200.002、预算会计不做账(四)计提单位应该负担的三险一金1、财务会计借方贷方业务活动费用—工资福利支出450,000.00应付职工薪酬——社会保险费——基本养老保险——单位部分200,000.00应付职工薪酬——社会保险费——职业年金——单位部分80,000.00应付职工薪酬——社会保险费——基本医疗保险——单位部分80,000.00应付职工薪酬——住房公积金——单位部分90,000.00合计450,000.00合计450,000.00 2、预算会计不做账五)按照国家有关规定缴纳职工社会保险费和住房公积金(三险一金单位部分计算表和拆分工资表2做附件)【注意:扣款部分均是对应基本工资】1、单位收到财政下达零余额账户用款额度时(三险一金单位及个人部分)①财务会计借方贷方零余额账户用款额度613,200.00财政拨款收入——一般公共预算财政拨款——基本支出——人员经费613,200.00②预算会计借方贷方资金结存——零余额账户用款额度613,200.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——人员经费613,200.002、从零余额账户转拨公积金、养老保险、职业年金及医疗保险(含单位及个人部分)至基本户时①财务会计借方贷方银行存款——基本户613,200.00零余额账户用款额度613,200.00②预算会计借方贷方资金结存——货币资金613,200.00资金结存——零余额账户用款额度613,200.003、从基本户上缴公积金、养老保险、职业年金及医疗保险(含单位及个人部分)①财务会计 【注意:扣款部分均是对应基本工资】借方贷方应付职工薪酬——住房公积金——个人扣款90,000.00银行存款 612,000.00应付职工薪酬——住房公积金——单位90,000.00应付职工薪酬——社会保险费——基本养老保险——个人扣款60,000.00 应付职工薪酬——社会保险费——基本养老保险——单位部分200,000.00 应付职工薪酬——社会保险费——医疗保险——个人扣款 12,000.00应付职工薪酬——社会保险费——基本医疗保险——单位部分80,000.00 应付职工薪酬——社会保险费——职业年金——单位部分 80,000.00 合计612,000.00 合计612,000.0②预算会计 【注意:扣款部分均是对应基本工资】借方贷方行政支出——财政拨款支出【功能分类】————基本支出——工资福利支出——基本工资90,000.00 资金结存——货币资金612,000.00行政支出——财政拨款支出【功能分类】——基本支出—90,000.00—工资福利支出——住房公积金行政支出——财政拨款支出【功能分类】————基本支60,000.00出——工资福利支出——基本工资行政支出——财政拨款支出【功能分类】——基本支出—200,000.00—工资福利支出——机关事业单位基本养老保险缴费行政支出——财政拨款支出【功能分类】————基本支12,000.00出——工资福利支出——基本工资行政支出——财政拨款支出【功能分类】——基本支出—80,000.00—工资福利支出——职工基本医疗保险缴费行政支出——财政拨款支出【功能分类】——基本支出—80,000.00—工资福利支出——职业年金缴费合计612,000.00合计612,000.00注:有些单位在上缴住房公积金或医疗保险采取预缴的方式,未收到发票时,可以暂列其他应收款科目,预算会计暂不记账。

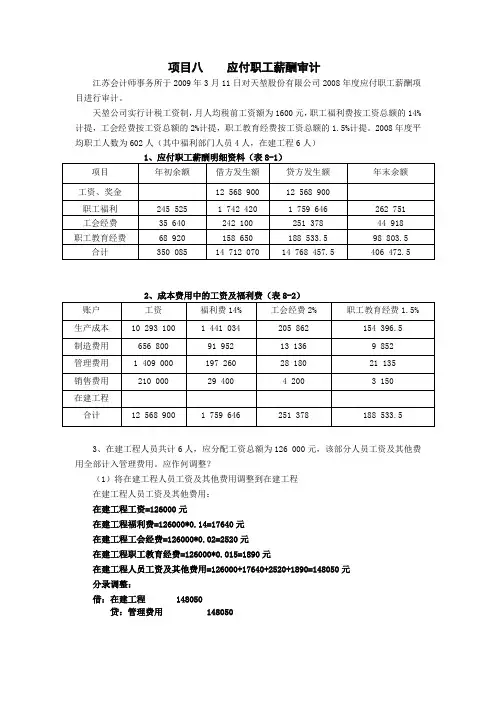

项目八应付职工薪酬审计江苏会计师事务所于2009年3月11日对天堃股份有限公司2008年度应付职工薪酬项目进行审计。

天堃公司实行计税工资制,月人均税前工资额为1600元,职工福利费按工资总额的14%计提,工会经费按工资总额的2%计提,职工教育经费按工资总额的1.5%计提。

2008年度平均职工人数为602人(其中福利部门人员4人,在建工程6人)3、在建工程人员共计6人,应分配工资总额为126 000元,该部分人员工资及其他费用全部计入管理费用。

应作何调整?(1)将在建工程人员工资及其他费用调整到在建工程在建工程人员工资及其他费用:在建工程工资=126000元在建工程福利费=126000*0.14=17640元在建工程工会经费=126000*0.02=2520元在建工程职工教育经费=126000*0.015=1890元在建工程人员工资及其他费用=126000+17640+2520+1890=148050元分录调整:借:在建工程 148050贷:管理费用 1480504、该公司2008年度全部工资及其他费用均计入当期损益。

年末未进行纳税调整。

应作何调整?(1)进行纳税调整⑴税前允许列支工资总额=1600*602*12=11558400元实际列支工资总额=12568900元超支=12 568 900-11558400=1010500元⑵税前允许列支福利费总额=1600*602*12*0.14=1618176元实际列支福利费总额=1759646元超支=1 759 646-1618176=141470元⑶税前允许列支工会费总额=1600*602*12*0.02=231168元实际列支工会费总额=251378元超支=251 378-231168=20210元⑷税前允许列支教育经费总额=1600*602*12*0.015=173376元实际列支教育经费总额=188533.5元超支=188 533.5-173376=15157.5元⑸合计应调增纳税所得额=1010500+141470+20210+15157.5=1187338.5元(2)应补交当年所得税应补缴所得税=1187338.5*0.25=296834.375元要求:填制应付职工薪酬审定表(表8-4)应付职工薪酬审定表(表8-4)。