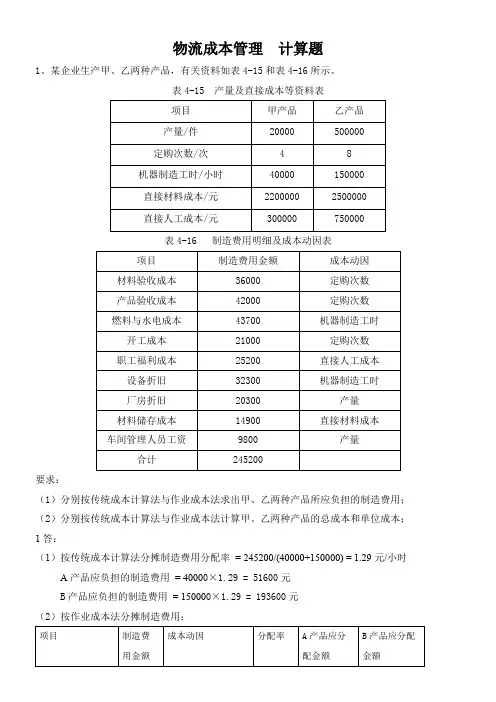

成本管理计算题(往年题库)

- 格式:pdf

- 大小:109.68 KB

- 文档页数:13

产品 销售量 单价 单位变动成固定成

(件)

本

本

甲产 20000 10

6

品

乙产 10000 20

14

品

合计 -

-

- 35000

要求:预测该企业的保本额和各产品的保本额。

解: 甲产品销售额:20000×10=200000(元)

乙产品销售额:10000×20=200000(元)

销售总额:200000+200000=400000(元)

直接工 资 10

90 100 150

50

200 0.5 75 25

甲产品销售比重(200000÷400000)×100%=50%

乙产品销售比重(200000÷400000)×100%=50%

加权贡献边际率:

总保本额:

35000÷35%=100000元

甲产品保本额: 100000×50%=50000元

乙产品保本额: 100000×50%=50000元

8.某企业生产A种产品,合格品为190件,不可修复废品为10件,共发

-

- 8896 - 1024 - 1912

费用分配率: 供电车间:6800/(27200—2200)=0.272(元/度)

锅炉车间:5032/(680—51)=8(元/吨)

6.某企业生产丁产品,月初在产成本资料为:直接材料3520元,直接工 资2400元,制造费用1300元。本月发生的生产费用为:直接材料57200 元,直接工资21036元,制造费用14324元。完工产品原材料定额消耗量 为55000千克,定额工时21000小时,月末在产品原材料定额消耗量为 11000千克,定额工时为4000小时。要求:根据上述资料,采用定额比例 法计算完工产品和在产品的成本。 解:(1)直接材料项目

甲 1650 100 90 165000 148500 16500 10%

乙 550 200 190 110000 104500 5500 5%

合计 - - - 275000 253000 22000 8%

(2)可比产品成本实际完成情况

单位成本 可比 实际

总成本

产品 产量 上年 计划 实际 上年 计划

甲产品 150×3=450(千克) 乙产品 100×1.5=150(千克) 丙产品 300×4=1200(千克) (2)费用分配率:= (3)各产品材料费用分配额:

甲产品 450×2.975=1338.75元 乙产品 150×2.975=446.25元 丙产品 1200×2.975=3570元

2.某企业生产甲产品,原材料在开始生产时一次投入,月末在产品完工程

生工时20000小时,其中废品工时1500小时。共发生费用:直接材料

80000元,直接工资44000元,制造费用76000元,废品残值回收800元,

原材料系在开始生产时一次投入。要求:根据上述资料,根据上述资

料,按废品所耗实际费用计算废品损失,并将计算结果填入下表中。

不可修复废品成本计算表

项目

产量

直接材 料

《成本管理》往年题库计算题

1.某企业生产甲、乙、丙三种产品,共耗用某种原材料1530千克,每千 克3.50元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千 克;乙产品实际产量为100,单位产品材料定额耗用量为1.50千克;丙 产品实际产量为300件,单位产品材料定额耗用量为4千克。要求根据上 述资料,采用定额耗用量比例分配各种产品应负担的材料费用。 解:(1)各产品材料定额消耗量:

实际

完成情况

降低 降低 额率

甲 220 100 90 89 220000 198000 195800 24200 11%

乙 550 200 190 188 110000 104500 103400 6600 6%

合计 - - - - 330000 302500 299200 30800 9.33%

(一)可比产品成本降低任务完成情况

构

(2)

单位成 (4)—

本

(3)

合

8800

1.33%

计

4.某企业生产甲产品,假定甲产品产销平衡,预计明年甲产品的销售量 为1500件,单价为50元。生产该产品需交纳17%的增值税,销项税与进 项税的差额预计为20000元;另外还应交纳10%的营业税、7%的城建税和 3%的教育费附加。如果同行业先进的销售利润率为20%。要求:(1)预 测该企业的目标成本。 解: 预计销售额=1500×50=75000(元)

650

1732

直接工 资

8

10 10 172 208 90

制造费 用

12

20

15

208 154 125

合计 180 230 675 2112 362 215

解:

第一步骤产品成本计算单

项 目 直接材 直接工 制造费 合计

料

资

用

月初在产品成 160 8 本

12

180

本月发生费用 1732 172 208 2112

实际成本降低率:30800÷330000=9.33%

(三)各因素影响结果汇总

影响因 计算过程

降低额(元) 降低率

素

产品产 (2)—

26400—22000=4400 ——

量

(1)

27500—26400=1100 8.33%—8%=0.33%

品种结 (3)—

30800—27500=3300 9.33%—8.33%=1%

第一工序

直接材料 39800×70%=27860元

人工费用 39800×15%=5970元

制造费用 39800×15%=5970元

目标成本 27860+5970+5970=39800元

5.某企业设有供电、锅炉两个辅助生产车间,供电车间本月份直接发生 的费用金额为6800元,锅炉车间本月份直接发生的费用金额为5032元。 各辅助生产车间提供的劳务数量及各受益单位耗用量如下: 辅助生产劳务供应通知单

度估计为50%,甲产品本月完工100件,月末在产品为20件。月初在产品

成本和本月发生费用如下表所示。要求按约当产量法计算完工产品成本

和在产品成本,并将计算结果填入下表中。

产品成本计算单

摘要

直接材 料

燃料及动 力

直接工资

制造费用

合计

月初在产品成本 1756 139.60 576.25 275.50 2747.35

生产工 时

直接工 资

制造费 用

合计

费用总额 200 80000 20000 44000 76000 200000

费用分配 率

400

2.2 3.8

废品成本 10 4000 1500 3300 5700 13000

废品残值

废品净损 失

800 3200

3300

800 5700 12200

9.某企业生产甲产品,经过三个生产步骤,原材料在开始生产时一次投 入。月末在产品按约当产量法计算。有关资料见下表。要求:采用综合 逐步结转分步法计算产品成本并将计算结果填入下表中。 产量资料

合 计 1892 180 220 2292

产品 完工产品产 180 180 180 产量 量

在产品约当 40

20

20

-

产量

合 计 220 200 200 -

单位成本 8.6 0.9 1.1 10.6

转出半成品成本 1548 162 198 1908

月末在产品成本 344 18

22

384

第二步骤产品成本计算单

成本降低额:330000×8%=26400(元)

成本降低率:26400÷330000=8%

(3)实际产量、实际品种结构、计划单位成本下

成本降低额:330000—302500=27500(元)

成本降低率:27500÷330000=8.33%

(4)实际产量、实际品种结构、实际单位成本下

实际成本降低额:330000—299200=30800(元)

本月发生额

37844 6570.40 10973.7516884.5072272.65

合计

39600 6710 11550 17160 75020

完工产品产

产品产 量

量 在产品约当

产量

100 20

100 10

100 10

100 10

-

合计

120 110

110

110

-

单位成本

330

61

105 156 652

结转完工产品成本 33000 6100 10500 15600 65200

月末在产品成本 6600 610 1050 1560 9820

3.某企业本年度生产甲、乙两种产品,有关资料如下:

ห้องสมุดไป่ตู้

产品产量及单位成本资料

产量(件) 单位成本(元)

产品名

称

计划

实际

上年实 际

本年计 划

本年实 际

甲产品 1650 2200 100 90

月末在产品成本 0

0

0

合计

230

2270 2500 -

-

12.5 2500

0

第三步骤产品成本计算单

项

目 直接材

料

月初在产品成 650 本

本月发生费用 2500

合 计 3150

产品 完工产品产 150 产量 量

在产品约当 100 产量

合计

250

单位成本

12.6

转出产成品成本 1890

月末在产品成本 1260

费用分配率= 完工产品应分配额=55000×0.92=50600(元) 月末在产品应分配额=11000×0.92=10120(元) (2)直接人工项目 费用分配率= 完工产品应分配额=21000×0.937=19677(元) 月末在产品应分配额=4000×0.937=3748(元) (3)制造费用项目