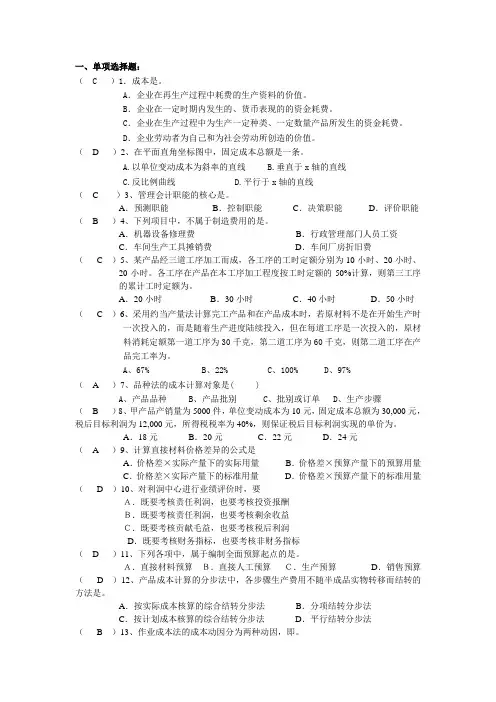

成本管理会计期末复习资料

- 格式:doc

- 大小:1.94 MB

- 文档页数:7

1.成本的对象:产品

2.成本的作用:

①成本是制定和选择决策方案的重要依据

②成本是反映工作质量的重要指标

③成本是制定产品价格的重要依据

④成本是补偿生产耗费的尺度

3.成本管理会计的职能:核算(反映)和监督

4.生产费用的归集与分配

①材料费用的分配()

②外购动力费用的分配

③人工费用的分配(计件工资)

应付计件工资=∑(计件数量×计件单价)

计件数量=合格品数量+料废品数量

5.辅助生产费用的分配方法:

①直接分配法

②交互分配法☆(辅助生产车间先进行交互分配)

③顺序分配法☆(受益少的辅助生产车间先分配,受益多的辅助生产车间后分配)

④计划成本分配法☆(看例题)

⑤代数分配法

6.基本生产车间费用的归集

①基本生产成本

②制造费用——基本生产车间

7.辅助生产车间费用的归集

①辅助生产成本

②制造费用——辅助生产车间

8.可修复废品损失:在修复过程中发生的各项修复费用扣除回收废品的残料价值和应收账款以后的余额。

9.不可修复废品损失:不可修复废品的实际成本扣除残料价值和应收账款以后的余额。

10.生产费用在完工产品和月末在产品之间的分配:

①不计算在产品成本法

②固定在产品成本法

③按所消耗直接材料费用计价法

④约当产量法☆

⑤定额比例法☆

⑥定额成本法

11.品种法的基本特征:

①成本计算对象是产品品种。

②成本计算期与会计核算报告期一致。

③月末生产费用在完工产品和在产品之间进行分配。

12.分批法的基本特征:

①成本计算对象是产品的批别。

②成本计算期与产品生命周期基本一致,而与核算报告期不一致。

③一般不存在完工产品与在产品之间分配费用的问题。

13.分步法的基本特征:

①成本计算对象是各种产品的生产步骤。

②成本计算期与会计核算报告期一致。

③月末需将生产费用在完工产品和在产品之间进行分配。

14.逐步结转分步法

①综合结转分步法☆

每一步骤完工半成品成本=下一生产步骤本月发生的半成品费用

②分项结转分步法

15.综合结转分步法的成本还原

还原次数=生产步骤-1

若企业进行产品生产经过三道生产步骤,则此时进行两次成本还原:

第一步:按第二步骤的半成品成本结构进行还原:

(1)本次成本还原后的半成品费用构成:

①还原后半成品费用=第二步骤所产半成品的“半成品费用”×还原分配率

②还原后直接人工费用=第二步骤所产半成品的“人工费用”×还原分配率

③还原后制造费用=第二步骤所产半成品的制造费用×还原分配率

(2)本次成本还原后的产成品费用构成:

①还原后半成品费用总额=第二步骤所产半成品的“半成品费用”×还原分配率

②还原后直接人工费用总额=第二步骤所产半成品的“人工费用”×还原分配率+第三步骤所产产品的人工费用

③还原后制造费用总额=第二步骤所产半成品的制造费用×还原分配率+第三步骤所产产品的制造费用

第二步:按第一步骤的半成品成本结构进行还原:

(1)本次成本还原后的半成品费用构成:

①还原后的直接材料费用=第一步骤所产半成品的材料费用×还原分配率

②还原后的直接人工费用=第一步骤所产半成品的人工费用×还原分配率

③还原后的制造费用=第一步骤所产半成品的制造费用×还原分配率

(2)本次成本还原后的产成品费用构成:

①还原后的直接材料费用总额=第一步骤所产半成品的材料费用×还原分配率

②还原后的直接人工费用总额=第一步骤所产半成品的人工费用×还原分配率+第一次还原后直接人工费用总额

③还原后的制造费用总额=第一步骤所产半成品的制造费用×还原分配率+第一次还原后制造费用总额。

16.辅助生产费用分配率和还原分配率保留四位小数

17.平行结转分步法:

①无论是分配材料费用还是加工费用,每一生产步骤完工产品的产量=最后一个生产步骤完工产品的产量;

②分配材料费用时,月末在产品的约当产量=各步骤结存的在产品实际数量之和;

③分配加工费用时,第i步骤月末在产品的约当产量=第i步骤月末在产品实际产量×第i 步骤月末在产品的完工程度+第i+1步骤月末在产品实际产量×第i+1步骤月末在产品的

完工程度+……+第n步骤月末在产品实际产量(1≤i≤n)

18.成本性态

在一定条件下成本总额与特定业务量之间的依存关系。

(一定条件:指一定的时间范围内和一定的业务量变动范围内,称为成本性态的相关范围)

19.变动成本法

成本=产品成本+期间成本

(1)变动成本=变动生产成本+变动非生产成本

①变动生产成本=产品成本=直接材料+直接人工+变动制造费用

②变动非生产成本=变动销售费用+变动管理费用+变动财务费用

(2)固定成本(固定期间成本)=固定制造费用+固定销售费用+固定管理费用+固定财务费用

(3)期间成本=固定制造费用+销售费用+管理费用+财务费用

20.完全成本法

(1)产品成本(生产成本)=直接材料+直接人工+制造费用

(2)期间成本(非生产成本)=销售费用+管理费用+财务费用

21.变动成本法与完全成本法的区别:

①应用的前提条件不同

②产品成本及期间成本的构成内容不同

③销货成本的计算公式不完全相同

(一).变动成本法:

(1)期初存货单位成本=本期单位产品成本=期末存货单位成本

(2)期初存货成本=单位产品成本×期初存货数量

(3)本期生产产品成本=单位产品成本×本期生产量

(4)本期已售产品成本=单位产品成本×本期销售量

(5)期末存货成本=期初存货成本+本期生产产品成本-本期已售产品成本

(二).完全成本法:

④损益确定程序不同

a.变动成本法:

边际贡献(贡献边际、贡献毛益、边际利润):产品的销售收入与变动成本之间的差额。

边际贡献率:边际贡献在销售收入中所占的百分比,可以理解为每1元销售收入中边际贡献所占的比重,它反映产品给企业作出贡献的能力

①营业收入-变动成本=边际贡献

②边际贡献-固定成本=营业利润

b.完全成本法

①营业收入-营业成本=营业毛利

②营业毛利-营业费用=营业利润

其中:

A、营业成本=期初存货成本+本期生产成本-期末存货成本

B、营业费用=期间费用

变动成本法和完全成本法由于对固定制造费用处理原则的不同,导致二者计算的营业利润可能不同,但从长期看,二者是平衡的。

⑤所提供的信息用途不同

22.本量利分析的假设

①成本性态分析的假设

假设已完成成本性态分析工作,最终将全部成本区分为固定成本和变动成本两大部分。

②相关范围假设

a.期间假设

b.业务量假设

③模型线性假设

a.固定成本不变假设

b.变动成本与业务量呈完全线性关系假设

c.销售收入与销售数量呈完全线性关系假设

④变动成本法的假设

变动成本法计算营业利润;产品成本只包括变动生产成本,固定制造费用作为期间成本。

⑤产销平衡假设

即生产量=销售量。

在产销平衡时,变动成本法与完全成本法计算营业利润相等。

⑥品种结构不变假设

本假设是指在一个多品种生产和销售的企业中,各种产品的销售收入在总收入中所占的比重不变。

23.本量利分析的基本工具

(一)损益法基本公式

a.当产量=销售量时:

利润(P)=销售收入-总成本

=销售收入-(固定成本+变动成本)

=px-(a+bx)

=(p-b)x-a

其中:销售收入(S)=单价×销量=px

P—预期利润(EBIT);p—单位售价 x—销售量;

b—单位变动成本; a—固定成本;S—销售收入.

(二)本量利基本公式的变形

24.边际贡献

(一)边际贡献总额(Tcm):

边际贡献总额:销售收入与变动成本之间的差额,即:

边际贡献总额(Tcm)=销售收入-变动成本

=px-bx

a.边际贡献的分类:

①制造边际贡献=销售收入-变动生产成本

②边际贡献总额(营业边际贡献)=制造边际贡献-变动非生产成本

(二)单位边际贡献(cm):

(三)边际贡献率(cmr)

25.变动成本率

26.单一品种下的盈亏临界点分析

27.利润敏感性分析

(一)定义公式:

①敏感系数为正值——该敏感因素与利润同向增减;

敏感系数为负值——该敏感因素与利润反向增减;

②利润的敏感系数大小排列顺序不唯一;

③单价的利润敏感系数值最高,意味着涨价是企业提高盈最直接、最有效的手段,而价格下跌则是企业最大的威胁;

④单价的敏感系数+变动成本敏感系数=销售量敏感数;

⑤销售量敏感系数>固定成本敏感系数,则敏感系数最小的因素是固定成本。

28.全面预算体系与具体内容

①经营预算(业务预算)销售预算是整个预算的起点

②财务预算(总预算)最后环节

③专门决策预算(资本支出预算)

29.编制全面预算的作用

①明确工作目标

②协调部门关系

③控制日常活动

④考核业绩标准。