六大银行2008年以来贷款数据分

析

彭亚星

李昊

何倩玉

陈琪

郜哲

一、 贷款发展战略

二、贷款规模

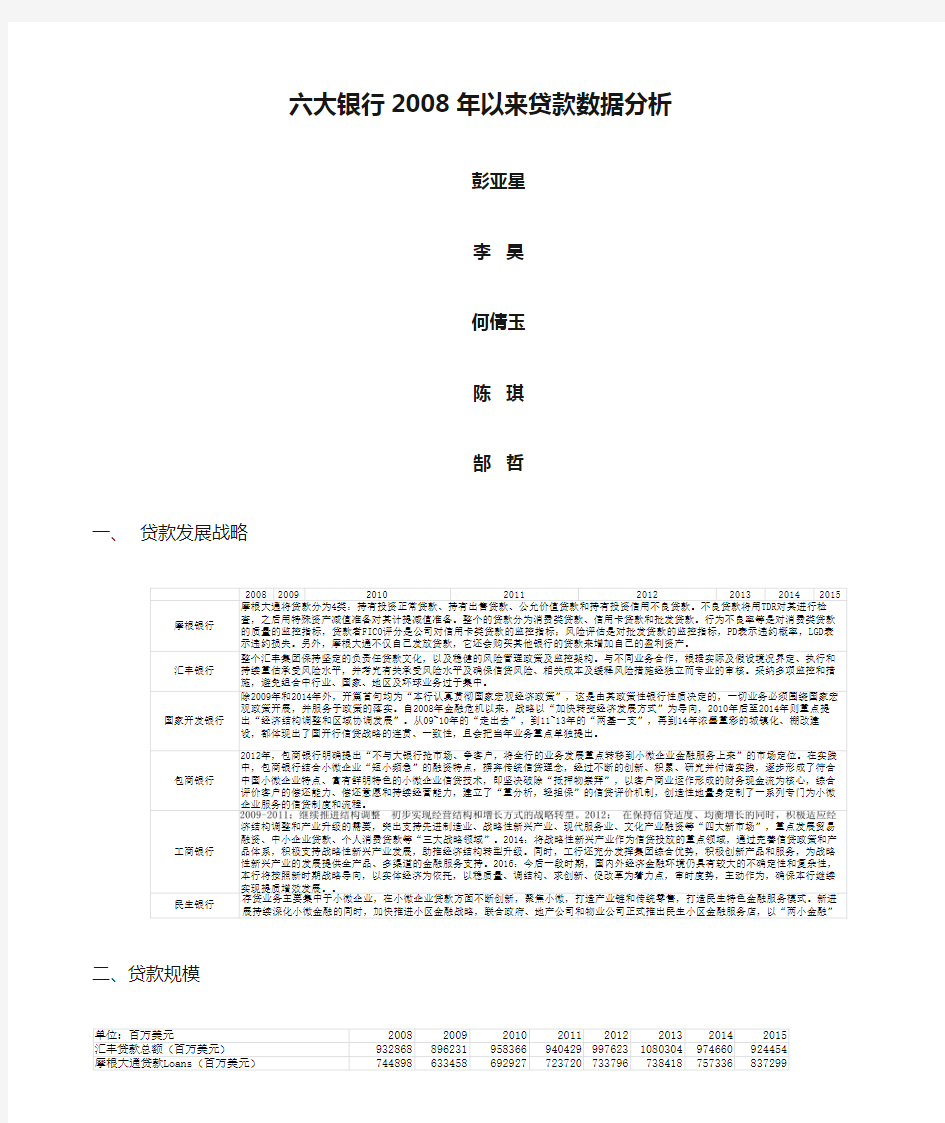

2013年之前,汇丰银行的贷款总额呈现上升趋势,采用扩张的策略;

可以看出8年来国开行的贷款余额直线上升,涨幅近200%。这表明金融危机以来,在我国扩大内需、调整经济结构的宏观背景下,越来越多的项目、产业亟需资金自身发展,国开行在这段时期作为政策性银行致力于支持国家各个产业、区域的协调发展,发挥中长期投融资优势,在“转方式、调结构、惠民生”等方面产生巨大作用。这种贷款规模的膨胀也源于当初多次万亿级的信贷刺激计划,为保持经济增速而导致长期的通货膨胀和泡沫。

十亿人民币

20082009201020112012201320142015贷款余额(十亿人民2898.63708.44509.75525.96417.67148.3

7941.69206.9

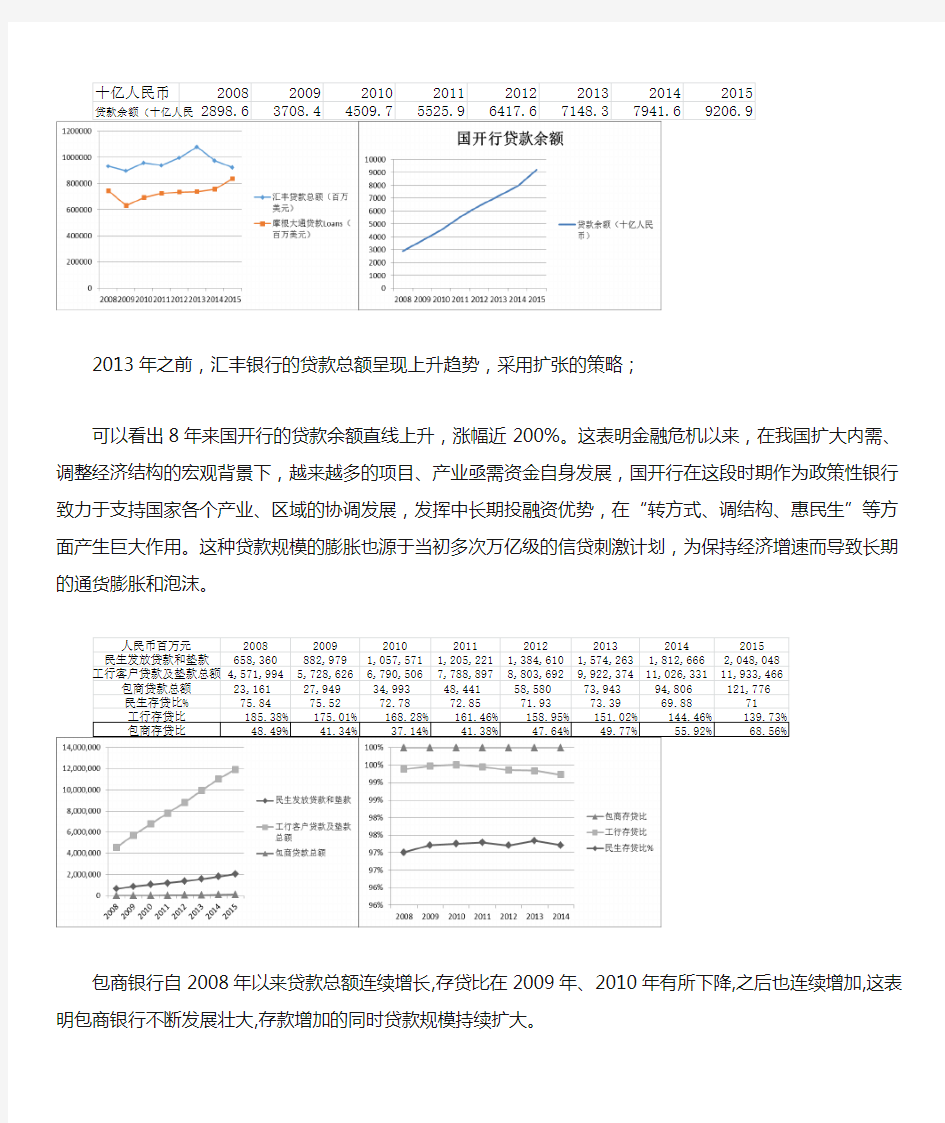

包商银行自2008年以来贷款总额连续增长,存贷比在2009年、2010年有所下降,之后也连续增加,这表明包商银行不断发展壮大,存款增加的同时贷款规模持续扩大。

中国工商银行自2008年以来,客户贷款总额逐年稳定增加,但存贷款的比率逐年下降,这表明在存款与贷款均为稳步增长的情况下,存款的增长速度低于贷款的增长速度。

民生银行自2008年以来贷款和垫款总额不断上升,但存贷比未有较大变化,说明民生银行存贷款基本同步增长。

三、贷款期限

从数据可以看到,汇丰银行各期限的贷款比例比较稳定,经营稳健。而近年来,摩根大通贷款1至5年的百分比增多,5年以后的贷款减少,1年以内基本不变。其会降低盈利水平,但是增加资产的流动性,降低了经营风险。

一年以内2008200920102011

2012201320142015一年至五年内50%50%319701365265396244395472412979419780五年以后

16%

16%96978

105096

111676

109104

110697

119505

摩根大通银行一个月到期

2212422969712031301768621个月后但3个月内697098939076236696383个月后但6个月内475075985155018547306个月后但9个月内296593003135347330959个月后但一年内719283339237674347741年后但2年内591008824191300815602年后但5年内1941471825251877282012535年以后

304331

299903

288227

272542

530494

533653514264525286汇丰银行

407582381967424713409935

四、信贷集中度

包商银行最大单一客户贷款占资本净额比例波动下降,由2008年的7.45%下降为2015年的5.86%,始终满足《商业银行风险监管核心指标(试行)》中规定的不高于10%。包商银行最大十家客户贷款占资本净额比例2008年、2009年均超过50%,2010年大幅下降至11.07%,之后几年虽有所增长,但均不高于50%,符合中国人民银行的规定。

国开行2009-2015年贷款行业集中度

2009 2010

20112012

20132014

2015

公共基础设施长期占总贷款余额较大比重,符合国开行一贯的贷款发展战略。但可以看出近7年来,它的占比逐年下降,从30%降至13%,从2014年开始公路超过公共基础设施成为除其他外项目中比重最大的一项。这反映出近年来国开行有意分散业务集中度,在允许更多民营资金进入基础设施建设项目的背景下,转而支持新一轮的公路建设。

值得注意的是2015年,列出项目一反六年来八大行业的常态,单独提出了棚户区改造和战略性新兴产业两项,而将农林水利、煤炭、邮电通讯归入其他类。这一变化其一是向政府汇报国开行致力于新型城镇化建设、使用央行3年期1万亿元抵押补充贷款的成果,国开行董事长胡怀邦曾表示,2014下半年国开行要加快住宅金融事业部开业运转,同时打好支持棚改攻坚战,争取全年发放贷款4000亿元以上。其二,国开行也积极贯彻国家扶持战略性新兴产业的宏观政策,助力国家经济转型。农林水利、煤炭、邮电通讯等传统基础性行业则显现出效率低、污染重、发展前景不佳的情况,因此对其贷款额度可能出现较大下降,重点项目中不再涉及。

五、减值准备情况

虽然摩根大通近年来的贷款减值准备不断下降,但是和同汇丰银行对比,可以发现其贷款减值准备依然较高。2015年,摩根贷款减值准备百分比为1.63%,远高于同期汇丰的0.4%。从准备情况看,消费类减值准备比较高,说明在美国这样一个消费超前的国家,个人信用违约概率较大。

2013年后,随着对银行的资本监管的标准提高,汇丰银行削减了风险较高的贷款业务,各贷款减值百分比下降。同时,受金融危机影响,2009至2011年减值贷款占比上升,该影响在2012年后逐渐消除。

XX银行大数据建设规划 一、项目背景 随着信息化程度的加深,以及移动互联网、物联网的崛起,人们产生的数据急剧膨胀,传统的数据处理技术难以支撑数据大量的增长和处理能力。经过近几年的发展,大数据技术逐步成熟,可以帮助企业整合更多的数据,从海量数据中挖掘出隐藏价值。大数据已经从“概念”走向“价值”,逐步进入实施验证阶段。人们越来越期望能实现海量数据的处理,从数据中发现价值。数据越来越成为一种重要的资产。在2014年Gartner技术炒作曲线的报告中也体现了大数据技术将走向实际应用。 我行已深刻认识到数据战略对企业运营以及企业未来发展方向的重要性。互联网金融的本质是金融,核心是数据,载体是平台,关键是客户体验,发展趋势是互联网与金融的深度融合,要提升大数据贡献度。因此,要深化互联网思维理念,稳步推进互联网金融产品和服务模式创新,积极利用移动互联网、大数据等新技术新手段,沉着应对冲击和挑战,实现传统金融与互联网金融的融合发展。做好海量异构数据的专业化整合集成、关联共享、安全防护和维护管理,深度挖掘数据含的巨大价值,探索银行业务创新,实现数据资源的综合应用、深度应用,已成为提升企业核心竞争力,实现企业信息化可持续发展的关键途径。按照行领导部署,信息科技部组织力量对大数据技术进行研究,完成对市场上主流的大数据平台及应用技术预研,征求业务部门建议,提出项目建设要求。 二、建设目标 以大数据项目建设作为契机,凝聚我行优势力量,全面梳理数据

资源,完善数据体系架构,自主掌握大数据关键技术,加速大数据资源的开发利用,将数据决策化贯穿到经营管理全流程,建设智慧银行,提升核心竞争力。 (一)建设大数据基础设施,完善全行数据体系架构 构建大数据平台,实现更广泛的半结构化、非结构化数据集中采集、存储、加工、分析和应用,极丰富我行的信息资源,同现有的企业级数据仓库和历史数据存储系统一起,形成基础数据体系,提供支撑经营管理的各类数据应用。 (二)开发大数据资源,支撑全行经营管理创新 建设离线数据分析、实时数据/流数据分析集群和各类数据分析集市,提供高性能可扩展的分布式计算引擎,通过数据挖掘、计量分析和机器学习等手段,对丰富的大数据资源进行开发使用,并将数据决策化过程结合到风控、营销、营运等经营管理活动。 (三)培养大数据人才队伍,建立大数据分析能力 结合大数据项目的落地实施,建立起一支大数据技术和分析人员队伍,具备自主运营和开发大数据的能力,以更好推动业务创新,提升我行核心竞争力。 三、发展趋势 近年来,银行业大力发展面向客户的新一代核心业务系统,信息系统建设日趋完备,电子银行等在线金融服务大幅增长,在提升客户体验和风险管控能力、满足监管各项要求的同时,形成并储存了庞大的可用数据资源。银行业的数据资源不仅包括存贷汇等结构化数据,也包括客户浏览痕迹、在线交易记录等非结构化数据,还包含客户语音、网点视频等非结构化数据。2012年,银行业的记录数据、业务数据、数据仓库数据、结构化数据和非结构化数据的数据规模分别达

银行行业大数据解决方案 银行大数据时代面临的挑战 1、银行离客户越来越远。在互联网交易链条中,银行所占比重越来越低,这使得银行越来越难以知道客户的消费行为;互联网金融的出现,在未来可能会超过以银行为中心的间接融资和以交易所为中心的直接融资模式,这会使得银行逐渐被边缘化。本质上是因为银行对于客户的了解程度,相对越来越弱。 For personal use only in study and research; not for commercial use 2、客户不断流失难以挽回。市场竞争越来越激烈,银行意识到客户满意度的重要性,并将提升服务作为工作目标。在具体的操作过程中,银行关注产品特点,从服务质量、客户感知进行调查,试图找到解决办法。但是客户满意度却一直停留在原有水平。客户流失率也在不断上升。本质上是因为银行服务同质化。 3、客户维系成本不断攀升。随着互联网金融各类“宝宝”们冲击银行存款,抬升融资成本,银行越来越难以找到低价优质的资金,客户维系成本也不断攀升。银行客户维系陷入“理财收益高,客户多,收益下降,客户跑”的怪圈。本质上是由于银行无法对客户需求进行及时响应,只能通过价格这一唯一工具进行营销。

银行越来越意识到数据作为核心资产的地位,希望借助大数据的技术,聚合客户在银行内外的种种信息,深入洞察每个客户在银行内外的方方面面,以了解其兴趣、偏好、诉求,从而提供每一个客户个性化的产品与服务。 941大数据服务联盟银行大数据解决方案 941大数据服务联盟基于六年来专注于大数据的应用实践,为银行业提供端到端的整体解决方案,帮助银行实现海量多源异构数据的采集、整合,并运用大数据文本分析和数据挖掘技术,深入挖掘客户特征、需求,从而为银行向客户提供差异化服务和个性化产品、产品创新等提供数据支撑。整体解决方案如下: 银行业大数据应用 1、用户实时行为分析 互联网金融及第三方支付的出现,让银行用户流失严重,同时也更加不了解用户的需求。通过在银行官网、APP上部署采集访问用户实时行为的代码,让银行可了解用户在网上的行为特征、需求,拉近银行和用户的距离,从而为更精细化的服务提供数据依据。

商业银行大数据分析营销 课程背景: 移动互联网时代,要求银行业者将移动电商重要性提升到战略层面,更要求银行业者做到所有的服务和行为都可以量化,从而对业务发展形成全方位视角,提升决策质量和业绩表现。 课程目标: 1.结合案例、深入研讨、学习互联网银行的现状和趋势 2.对利用互联网思维、大数据进行银行服务的体系建设提出了实施建议 课程时间:6小时 课程对象:适合了解互联网金融思维,本质和金融大数据的各级银行骨干人员 课程特点: 1. 案例贯穿课程始终,从案例中,让学员认识互联网和大数据思维,转变理念。 2. 重点结合金融行业,剖析如何利用大数据。 主训导师:上海蓝草咨询 课程大纲: 引言部分 移动互联网的大幕已经拉开, 这是一场变革颠覆的盛宴, 无论你是否准备好, 任何人都无处可逃......

第一讲没有互联网,没有大数据 一、互联网金融 1.互联网金融颠覆传统银行业务 2.传统金融三个核心业务的突破 3.互联网银行 4.影子银行与P2P 5.互联网金融监管 6.互联网精神推动金融行业发展 二、商业银行战略的转移和变化 1.过往经济模式下的银行经营、管理逻辑 2.商业银行传统模式的终结 3.2016年中国银行业发展五大变化 4.客户金融需求深刻变化 5.发展普惠金融创新,丰富金融市场层次和产品 三、大数据思维 1.用户思维:得屌丝者得天下 2.简约思维:专注,少即是多

3.极致思维:服务即营销 4.迭代思维:精益创业,快速迭代 5.流量思维:免费是为了更好的收费 6.社会化思维:口碑营销 7.大数据思维:DT是为了别人满意 8.平台思维:打造多方共赢的生态圈 9.跨界思维:跨界分金 第二讲金融大数据 一、何谓大数据 1.4V特性 2.数据与大数据区别 3.大数据典型代表 二、大数据分析 1.数据的收集和准备 2.具备哪些大数据技能 3.数据分析的八个极致模型 4.CRISP 三、大数据带来的变革和价值

银行客户标签体系构建 在大数据时代,以互联网为代表的现代信息科技将从根本上改变金融运营模式。数据在呈现出海量化、多样化、传输快速化和价值化的变化趋势的同时,也改变了传统金融行业的市场竞争环境、营销策略和服务模式。商业银行“通过产品与服务争夺客户”的背后是一场暗流涌动的数据战。商业智能、大数据分析、数据挖掘、数据价值、信息地图等词汇越来越多地进入到商业银行各级机构管理层和执行层的视野,银行在客户营销、客户关怀、风险监管、业务运营等方面,有关数据分析的应用也更加深入和精细。 这也反映了商业银行因时而变、顺势而为的转型思路,即利用互联网思维和大数据思维,实现战略转型,依托客户服务渠道和大量交易数据的优势,打造以大数据为基础、以客户为中心、重视客户体验、适应新时代市场竞争的“数字银行”。 在此过程中,如何在银行内部以及所有可能记录客户信息的互联网、各类商户系统中的结构化、非结构化,以ZB计的海量数据中获取并筛选有价值的关联信息,是对所有商业银行的一大挑战。而通过构建客户标签,实现快速精准营销,则是商业银行应对上述挑战的有效解决方案。 一、何为客户标签 给客户贴标签是大数据营销中常用的做法,诸如“商务人士”、“育婴妈妈”、“在校学生”、“奢侈品粉丝”等客户标签早已在互联网企业中建立,借助客户标签,互联网企业可实现基于网页设计的广告、营销活动的精确推送。近年来,国内商业银行也开始尝试通过深入的数据分析和挖掘,洞察客户行为、喜好,给客户“打”上各种类型的标签。 合理准确的客户标签的背后是银行对客户全方位信息的深入理解与认知。在这个过程中,银行可以发现哪些潜在客户对营销活动响应度高;哪些客户接受新产品困难,只钟情于传统业务;哪些客户信用度低、风险高或存在欺诈可能。准确勾勒客户轮廓需要结合银行内部数据、社交媒体数据、外部公共数据等多维度数据,深入分析、挖掘后获得潜在客户知识,并依据业务目标对客户进行分类细化,采用类自然语言方式对客户进行描述。如客户标签“手机消费达人”=统计周期[当年(自然年)01月01日至今]+渠道偏好特征[通过手机银行渠 道办理业务]+服务偏好特征=[缴费交易笔数≥4]+交易对手特征[支付宝商户]。一个客户标签通常是一个或多个客户特征的集合,构成集合的特征也称为业务特征规则,是表达客户标签规则的原子组成。 二、客户标签体系的构建 对商业银行而言,基于客户特征集合形成的客户标签有成百上千、甚至成千上万个,这些标签在构建时的业务目的和适用场景各有不同。随着应用标签的场景越来越丰富,商业银行也会逐渐形成一套完整的客户标签体系。

银行,大数据,解决方案 篇一:商业银行-大数据建设规划 XX银行大数据建设规划 一、项目背景 随着信息化程度的加深,以及移动互联网、物联网的崛起,人们产生的数据急剧膨胀,传统的数据处理技术难以支撑数据大量的增长和处理能力。经过近几年的发展,大数据技术逐步成熟,可以帮助企业整合更多的数据,从海量数据中挖掘出隐藏价值。大数据已经从“概念”走向“价值”,逐步进入实施验证阶段。人们越来越期望能实现海量数据的处理,从数据中发现价值。数据越来越成为一种重要的资产。在20XX年Gartner技术炒作曲线的报告中也体现了大数据技术将走向实际应用。 我行已深刻认识到数据战略对企业运营以及企业未来发展方向的重要性。互联网金融的本质是金融,核心是数据,载体是平台,关键是客户体验,发展趋势是互联网与金融的深度融合,要提升大数据贡献度。因此,要深化互联网思维理念,稳步推进互联网金融产品和服务模式创新,积极利用移动互联网、大数据等新技术新手段,沉着应对冲击和挑战,实现传统金融与互联网金融的融合发展。做好海量异构数据的专业化整合集成、关联共享、安全防护和维护管理,深度

挖掘数据内含的巨大价值,探索银行业务创新,实现数据资源的综合应用、深度应用,已成为提升企业核心竞争力,实现企业信息化可持续发展的关键途径。按照行领导部署,信息科技部组织力量对大数据技术进行研究,完成对市场上主流的大数据平台及应用技术预研,征求业务部门建议,提出项目建设要求。 二、建设目标 以大数据项目建设作为契机,凝聚我行优势力量,全面梳理数据 资源,完善数据体系架构,自主掌握大数据关键技术,加速大数据资源的开发利用,将数据决策化贯穿到经营管理全流程,建设智慧银行,提升核心竞争力。 (一)建设大数据基础设施,完善全行数据体系架构 构建大数据平台,实现更广泛的半结构化、非结构化数据集中采集、存储、加工、分析和应用,极大地丰富我行的信息资源,同现有的企业级数据仓库和历史数据存储系统一起,形成基础数据体系,提供支撑经营管理的各类数据应用。 (二)开发大数据资源,支撑全行经营管理创新 建设离线数据分析、实时数据/流数据分析集群和各类数据分析集市,提供高性能可扩展的分布式计算引擎,通过数据挖掘、计量分析和机器学习等手段,对丰富的大数据资源进行开发使用,并将数据决策化过程结合到风控、营销、

项目分析报告 项目名称:xx对公客户圈分析

一、分析项目 需求:以一个代表性客户为例(如XX医院),找出与它有资金往来(上下游)的对公客户圈。 二、业务理解 (一)定义公司:XX医院; (二)确立资料来源:交易流水信息; (三)流程: 根据公司名称,找到公司在我行的源系统编号,根据源系统编号,查找该客户的日常结算(流水)信息,判断该客户的上下游客户并绘制对公客户圈。三、数据理解 (一)客户名称与我行系统对应信息: 经分析,对公客户与我行系统编码对应信息,对应系统表单为:XX。 (二)根据公司在我行系统编号,查找流水信息: 目前仅能获取实验室内数据,无法在XX数据区获取日常流水信息。根据<流水衍生表》能够获取最近三个月的流水数据。 四、四数据准备 目前,中心仅有数据实验室权限,从实验室环境下下分别获取:《对公客户名单表》:与《流水衍生表》。

五、实施步骤 (一)xx医院 1.获取企业编号及流水信息: 2.获取交易流水信息: 根据xx医院的在我行客户编号,获取流水信息。经查询,xx在我行三月内无流水信息。 (二)xx第一医院 1.获取企业编号信息: 2.获取交易流水信息: 根据企业客户编号,获取了医院2014年11月至2015年1月的交易流水信息。 六、分析结果 (一)借贷方流向分析: 通过对xx的交易流水分析,2014年11月,其贷方流入万元,借方流出644.08万元;2014年12月,其贷方流入1375.73万元,借方流出1375.73万元;2015年1月,其贷方流入1712.22万元,借方流出1712.22万元。每月流入及流出金额相等,预计其为资金归集帐户。 (二)贷方流入分析: 2014年11月至2015年1月,xx医院贷方流入金额3732.04万元,上游流入对象为xx营业部代理中央财政授权支付垫款户。

大银行与大数据的战略思考 (首席经济学家黄志凌) 大数据时代已经悄然来临。大数据用来描述规模巨大、类型复杂的数据集合,被誉为是继云计算、物联网之后,IT产业又一次颠覆性技术变革,引起各方高度关注。2011年,著名咨询公司麦肯锡宣布“大数据”时代已经到来;近年来,IBM、甲骨文、SAP等业界巨头纷纷收购与大数据有关公司,加速布局大数据领域;2012年,达沃斯论坛报告《大数据,大影响》称大数据像货币和黄金一样,成为新的经济资产;2012年,奥巴马政府宣布投资2亿美元启动“大数据研究和发展计划”,旨在增强对海量数据的搜集和分析萃取能力。 现代银行相对于传统银行最大的差别(或者说最大进步)在于数据的深度利用。在现代IT技术之下,数据对银行来说已经超越了账务信息等传统的涵义,成为现代银行经营的宝贵资源。现代银行特别是大型银行的经营管理活动,很大部分表现为基于计算机技术的数据管理和运用,其中最核心的工作是数据挖掘,即从海量数据中找出隐含于其中的有价值信息,支持或指导经营决策。随着外部资本监管日趋严格、同业竞争日趋激烈、客户行为日益敏感、盈利能力不断下降,越来越多的商业银行开始运营大数据方法驱动经营模式转型,并深度服务客户选择与风险管理、产品设计与精准营销、资源配置与结构调整,终于出现“数据驱动型银行”,表现为从客户的选择到产品的设计、再到内部的管理,都是由数据驱动,由数据支撑决策。银行

从大数据思维,到数据驱动型经营,需具备以下特点:第一,要养成一切靠数据说话的思维习惯,这是数据驱动型银行的基础;第二,要有庞大的专业、高效的数据挖掘知识体系;第三,要有积极广泛的数据应用,这些数据应用要更多地体现在风险识别与预警,市场的拓展与产品设计,以及绩效考核与资源配置;第四,要实现真正意义上的精细化管理,彻底扭转客户、市场、盈利等方面的粗放型管理方式;第五,要认识到数据是最重要的经营资产,是持续创利的资产,是没有天花板的盈利资产,银行竞争力与盈利能力主要取决于数据积累和数据挖掘,而且有可能呈几何级增长。 目前,第三方支付机构拥有的海量数据资产已经对商业银行形成挑战,未来比金融脱媒更令人担心的可能是客户数据脱媒和信息脱媒,最终导致客户流失、服务能力降低。对大银行而言,建立大数据能力已经成为保持竞争优势的必然选择。 一、大数据已成为大银行的战略性资产和核心竞争力 银行长远的发展战略,是培养自己的核心竞争力。什么是核心竞争力?有人说是IT,有人说是人才,有人说是客户,总而言之,各有各的理解。所谓的“核心竞争力”,关键的要素叫做“不可复制”、“不可替代”。产品是可以被复制的,客户是经常有流动的,这都难以成为我们的核心竞争力,而大数据能力由于其特有的性质将逐渐成为银行真正的核心竞争力。大数据首先是建立在银行自己的数据基础上,不是数据多少的问题,而是你我的数据不同,在不同数据基础上做出的模型是不可复制的。马云,马化腾,还有马明哲,这三个中国互联

数据分析能力对商业银行的重要性 数据分析能力对商业银行的重要性 时间:2013-03-07 16:37 在信息化高速发展的时代背景下,各银行积累的客户数据、交易记录、管理数据等呈爆炸性增长,海量数据席卷而来,这样海量的大数据,给银行业带来了压力的同时,也同样带来了机遇。而信息未必一定通过数据来展现,但数在信息化高速发展的时代背景下,各银行积累的客户数据、交易记录、管理数据等呈爆炸性增长,海量数据席卷而来,这样海量的大数据,给银行业带来了压力的同时,也同样带来了机遇。而信息未必一定通过数据来展现,但数据一定是信息的基础,海量数据意味着海量机遇和风险,可以通过多种方式为银行提供变革性的价值创造潜力。如何利用数据这一商业银行重要的资产来开展有效的数据分析和挖掘,从而促进管理并提升企业价值,是目前大多数商业银行所面临的重要挑战之一。 用数据帮助决策。目前国内银行业的战略发展和经营管理决策多数依赖于决策者的经验。面对激烈的市场竞争,管

理层迫切需要数据的决策支持,提高经营和决策的科学性。银行各项产品能带来怎样的利润?如何判断客户是否有发展潜力?在哪里开设新的分行?将数据充分应用到经营管理决策的各个层面,这些原本看似很难回答的问题会变得清晰起来,管理者的决策过程实现由“依赖经验”逐步过渡至“有数可依”,在深入了解和把握银行自身乃至市场状况的基础上,更加科学地评价经营业绩、评估业务风险、配置全行资源。 用数据提升管理精细度。随着银行业务转型及精细化管理的推进和深化,涉及资产、负债、客户、交易对手及业务过程中产生的各种数据资产,在风险控制、成本核算、资本管理、绩效考核等方面发挥着重要的作用。如银行贵宾卡服务,会考虑设置相应的资金要求和贵宾待遇,银行可以在分析本行客户数据的基础上确定最合适的目标客户群及期望达到的卡均余额和交易量。数据资产直接关系业务管理的精细化水平,也是银行开展业务多元化、多方面分析的基础。“数据—信息—商业智能”将逐步成为商业银行定量化、精细化管理的发展路线,为有效提升服务能力提供强大支持。 用数据促创新,赢先机。我国商业银行提供的服务和产品存在较大的同质性,但比较竞争优势要求银行突破同质

西北大学学报(哲学社会科学版) 2009年11月,第39卷第6期,Nov.,2009,Vol.39,No.6 Journal of North west University(Phil os ophy and Social Sciences Editi on) 收稿日期:2009205222;修回日期:2009208220 基金项目:教育部新世纪优秀人才支持计划基金项目(450021230274);吉林大学“985工程”基金项目 作者简介:金晓彤,吉林大学教授,博士生导师,从事金融研究。 【经济研究】 中国现阶段商业银行盈利能力分析 金晓彤,刘 宏 (吉林大学商学院,吉林长春 130000) 摘 要:通过采用文献分析和数据分析等方法,以2001—2008年商业银行的数据为样本,对近几年的商业银行盈利能力进行了统计分析,研究发现国有商业银行近年的盈利能力有了实质性提高,股份制商业银行也通过规模扩张积累实力,促进了盈利能力的提升,同时也发现了目前制约国有商业银行盈利能力提高的主要问题,并为下一阶段的深入研究提供了方向。 关键词:商业银行;盈利能力; 中图分类号:F830.9 文献标识码:A 文章编号:100022731(2009)0620048204 一、商业银行盈利能力研究的意义 银行经营的目标是安全性、盈利性、流动性。首 先,由于银行大部分的营运资金来自在于社会公众 的存款,银行经营的安全与否对整个社会的信用体 系有很大的影响,安全性也成为对商业银行经营的 最基本要求。其次,流动性目标是商业银行在日常 经营中寻求安全性与盈利性之间平衡的重要环节, 通过银行内部资产负债管理环节,一方面保证外部 监管对流动性指标的要求,另一方面,提高生息资产 的占比获得更多盈利。而从根本上讲,要真正地实 现商业银行的安全性和流动性目标,归根结底是要 在盈利性上下工夫。盈利对于商业银行具有极其重 要的意义,银行的盈利为银行提供了内部资本积累 的途径,同时它们对于吸引新的投资者的进入更是 必不可少的;另外银行持续的盈利也会建立公众对 银行的信心,从而尽可能地降低银行的资金成本,并 使它们赢得最好的借款人,最大程度地保证资金的 安全和债权人的用款需求。因而如何提高银行的盈 利能力始终是一个历久弥新的话题,在不同的经济 发展阶段不断被注入新的元素。针对我国银行业发 展的实际情况,我国四大国有商业银行经过不良资 产剥离、国家注资及股改上市等一系列的改革之后, 正焕发出新的活力;而股份制商业银行经过近年来 的金融体制改革,充分运用资本市场的力量,有了长 足的进步。面对入世以后的竞争,尽快提高我国银 行的盈利能力,促进核心竞争力的形成,开展商业银 行盈利性研究具有着深刻的意义。 二、银行盈利性分析的主要文献综述 王亚雄、李向明等利用统计的方法,以农业银 行、建设银行、交通银行、中信银行、民生银行、招商 银行等10家商业银行2000年数据为样本,运用主 成分分析法,得出新兴的股份制商业银行盈利能力 强于国有商业银行,上市的股份制商业银行强于未 上市的股份制商业银行,并通过与国外银行的资本 收益率、银行利润率、资产收益率三个单项指标对比 得出新兴股份制银行具有同国外银行竞争的实力, 特别是公开上市的股份制银行[1]。 范晓清、白娜在国有商业银行盈利性与国内外 各大商业银行比较研究的基础上,引入杜邦和安尔 伯茨两种模型,对国有商业银行的盈利能力展开分84

基于银行业务的大数据分析应用 摘要 在互联网、云计算和物联网的高速发展下,大数据走入了人们的视野。同时,由于Internet的火速普及、数据库技术的成熟、各种高性能的存储设备出现,人们在平时生活、工作中产生了庞大的数据量。“大数据问题”( Big Data Pr oblem)在这样的时代下产生了,成为各界的热点话题。 银行业作为数据集中管理型行业,在大数据背景下如何进行数据挖掘、分析、加工和利用是银行业发展的重要课题之一。我国银行业务目前主要有三大问题。第一,目前银行产品、经营管理系统存在着同质化的情况;其次,银行中间业务开展尚不成熟,难以利用好信息技术、网络技术、资金和信用等方面的优势进行非利息收入业务。第三,在有效甄别风险、防范风险和控制风险方面的问题。 因此,本文以基于银行业务的大数据分析应用为研究课题,通过介绍大数据的概念、特点、分类及相关理论与技术,研究目前大数据分析在银行业务中的应用现状,针对以上所提出的问题,提出利用大数据分析进行银行业务活动,在商业模式上进行创新,让大数据分析应用为银行的业务带来效益。 【关键词】大数据;银行业务;商业模式;发展战略

Abstract The rapid development of network in the Internet, cloud computing and big data objects, into people's vision. At the same time, due to the popularity of Inter net, to the maturity of database technology, a variety of high performance storag e devices, people have a huge amount of data in normal life, work. "Big data" (Bi g Data Problem) was born in this era, has become a hot topic in all walks of lif e. The banking industry as a centralized data management industry, under the background of big data to data mining, analysis, processing and utilization is one of the important topics in the development of banking industry. The banking b usiness in our country at present there are three major problems. First, the curren t bank product management system, there is a homogenization of the situation; se condly, to carry out the banking intermediary business is not mature, it is difficu lt to make good use of information technology, network technology,capital and c redit and other aspects of the advantages of non interest income business. Third,ri sk, effective risk prevention and control in the screening of the risk. Therefore, this paper based on the analysis of large data bank based busines s application as the research subject, through introducing the concept of big dat a, characteristics,classification and related theory and technology research, the curr ent data analysis application in the banking business, aiming at the above-mentio ned problems, proposed the use of big data analysis of banking activities, innovat ion in the business model, make big data analysis application for banking busines s benefits. [ Key words ] Big data; Banking business; business model; development str a t e g y

银行大数据解决方案

一、项目背景 2015年8月31日,国务院印发了《促进大数据发展的行动纲要》,这一战略性文件为我国大数据发展与应用提供了指导纲领和政策保障。在数据已成为银行重要资产和宝贵资源的形势下,《纲要》也为银行利用大数据推动转型发展指明了方向和实施路径,带来了发展新机遇。 当前中国银行业正在步入大数据时代的初级阶段。经过多年的发展与积累,目前银行业的数据量已经达到100TB以上级别,并且非结构化数据量正在以更快的速度增长。银行业在数据方面有天然的优势:一方面,银行在业务开展过程中积累了包括客户身份、资产负债情况、资金收付交易等大量高价值密度的数据,这些数据在运用专业技术挖掘和分析之后,将产生巨大的商业价值;另一方面,银行具有较为充足的预算,可以吸引到实施大数据的高端人才,也有能力采用大数据的最新技术。 总体来看,尽管大数据在银行业的应用刚刚起步,目前影响还比较小,但是从发展趋势来看,应充分认识大数据带来的深远影响。银行业需要进行统一的大数据平台建设,建立综合预测分析体系,整合生产系统数据资源。在此基础上与《纲要》规划的信用信息共享交换平台和公共机构数据统一开放平台有效对接,双管齐下扩展数据来源和采集渠道。这可以一方面高效收集、有效整合企业和社会公共数据,掌握企业真实需求,实现精准营销。尤其可通过农业农村信息综合服务和农业资源要素数据共享,获取三农数据和小微企业数据,解决数据挖掘和分析难点,提升三农和小微金融服务水平。另一方面利用平台动态监控企业经营及个人信用变化情况,强化信用风险智能化管理和预警,降低信用评估、风险控制的难度和不确定性,实现风险管控和精准营销的双重收益。

银行大数据应用建设探索 一、数据应用广泛存在的问题 当前,银行业数据应用普遍面临以下问题: 一是找数难(数据不完整)。以数据访问为例,个人客户数据在个人金融部,反欺诈数据在风险管理部,考核数据在计财部......实际上银行的用数环境呈蛛网结构,A找B、B找C、C找A,系统一旦多到一定程度,蛛网是不可控的。前端应用组件多达上百个,为了避免蛛网结构导致的相互交叉,是否可以在中间加一个数据整合区,作为数据交换的平台?这种做法确实在物理层面满足了各组件数据交换的需求,然而在逻辑层面,由于数据整合区只管理共享数据,针对特殊需要的数据,还是采用传统的部门间申请、协调的方式。要真正解决“找数难”的问题,需要银行在大数据应用方面,建立一个核心枢纽,支持全行数据应用和业务决策。通过设立大数据分析中心,集中全行的数据分析能力为全行数据应用提供支持,既然要支持全行的应用,就需要获取全行的数据,但是在数据获取方面还是遇到很大的阻碍,来自业务部门和技术部门的阻碍都有。 二是标准缺乏,数据不一致的情况普遍存在。数据标准化的意义不言而喻,是数据整合和数据应用的前提,但是统一数据标准却是很困难的事,因为数据标准没有落到业务流程中,如“个人客户性别”这个数据,在建行早期100多个原系统中存在着6套不同的编码,一些系统是“男女”, 一些是“FM”,还有一些是“01”...... 三是用数门槛高,主要是数据分析的工具少、操作复杂。

四是用数慢,开发周期长,缺乏平台支撑。以监管报表为例,前端的统计人员要理清业务口径,把相关要求提交给各业务部门,业务部门根据要求衔接后端应用系统,再进行开发、测试,是一个复杂、漫长的过程。 五是用户体验不佳。 大数据发挥价值的前提条件是要让数据和业务形成闭环,实现两个目标:一是明确数据在业务中的应用效果,有时候数据模型看起很完美,但是在业务流程中效果体现不出来;二是业务要反哺数据。数据作为一种资源,与人、资本这样的资源最大的不同是不具有排他性,一般意思上,某种资源被他人占用后就无法再被使用了,但数据不一样,被使用的次数越多价值越高。也就是说,数据作为生产要素,在生产过程中会不断增值;反之,数据参与业务过程,如果不能实现增值,则意味着数据管理可能是失败的。因此,在数据使用的过程中,除了要在业务中沉淀数据价值,还要将增值后的数据存储到后端的数据库,但目前整体上看,业务反哺数据的工作还是缺失的,数据模型的应用效果缺乏有效评估,除了手机银行,其他渠道数据和业务的闭环还没有形成。 因此,在大数据应用中,数据和业务的关系还有待突破。大数据要真正成为银行核心生产力要素,需要有一个更接近于前台的数据管理部门,也可以叫数据中台。 二、大数据建设过程 第一阶段,数据整合阶段,完成企业级数据能力及架构建设。 没有一个核心的数据架构,大数据战略和大数据应用就是空谈。在这一阶段的重点工作:

大型国有银行大数据营 销案例 TPMK standardization office【 TPMK5AB- TPMK08- TPMK2C- TPMK18】

某大型国有银行大数据营销案例 项目背景 随着互联网金融对传统银行业务的不断冲击,银行业变革需求迫切,做为互联网+金融的先锋,某大型国有银行早已布局了银行电商平台,但该电商平台需要通过大数据技术实现个性化商品推荐,提高网站的用户体验、客单价和复购率,同时希望能够搭建用户画像和用户分析系统,帮助运营人员优化网站运营。 项目目标 1、在该银行的电商商城上为用户提供精准实时的个性化推荐服务 2、提供网站运营智能分析工具 3、提供可视化分析报告 941大数据服务联盟解决方案: 1、个性化站内推荐 (1)部署代码,采集数据 通过js部码的方式,在商城网站的PC端和手机客户端采集商品信息和用户行为等非敏感信息,包括商品编号、商品名称、商品品类、页面访问、浏览品类、浏览单品、搜索、添加购物车等。 (2)建立推荐模型

对于收集上来的商品和用户行为信息,经过算法模型的处理变换为多种形式的个性化推荐模型,并结合掌握的外部全网数据,形成更精确的推荐结果。(3)进行精准的个性化推荐 基于场景引擎、规则引擎、算法引擎、展示引擎以及流处理平台和批处理平台进行个性化数据运营,形成个性化推荐方案,推荐的内容包括商品、广告、活动、商家等。 2、智能分析引擎 (1)客户画像 将商城的数据与全网数据整合,了解用户在其它电商、社交平台、APP上的外部行为,提供更准确的客户画像。 (2)商业分析和网站运维分析 整合商城前后端数据,提供基于流量、通路、访客、会员、客户行为、商品、订单、融资等的数据分析,通过分析引擎,向业务人员展示电子商务的核心数据情况,满足商业分析(BA)和网站运维分析(WA)的需求。 (3)算法和效果评估 建立完整的客户行为分析引擎,包括基于多种算法产生的客户行为模型和最终的效果评估优化等。 3、可视化数据分析报告 (1)可视化数据分析报告系统。

大数据在未来发展中的应用 第一方面:客户分析。客户分析主要分为个人客户分析和企业客户分析。个人客户分析包括人口统计学特征、消费能力数据、兴趣数据、风险偏好等;企业客户分析包括企业的生产、流通、运营、财务、销售和客户数据、相关产业链上下游等数据。比如: (1)客户在社交媒体上的行为数据(如光大银行建立了社交网络信息数据库)。通过打通银行内部数据和外部社会化的数据可以获得更为完整的客户拼图,从而进行更为精准的营销和管理; (2)客户在电商网站的交易数据,如建设银行则将自己的电子商务平台和信贷业务结合起来,阿里金融为阿里巴巴用户提供无抵押贷款,用户只需要凭借过去的信用即可; (3)企业客户的产业链上下游数据。如果银行掌握了企业所在的产业链上下游的数据,可以更好掌握企业的外部环境发展情况,从而可以预测企业未来的状况;(4)其他有利于扩展银行对客户兴趣爱好的数据,如网络广告界目前正在兴起的互联网用户行为数据。 第二方面:精准营销。 (1)实时营销。实时营销是根据客户的实时状态来进行营销,比如客户当时的所在地、客户最近一次消费等信息来有针对地进行营销(某客户刷卡采购孕妇用

品,可以通过建模推测怀孕的概率并推荐孕妇类喜欢的业务);或者将改变生活状态的事件(换工作、改变婚姻状况、置居等)视为营销机会;

(2)交叉营销。即不同业务或产品的交叉推荐,如招商银行可以根据客户交易记录分析,有效地识别小微企业客户,然后用远程银行来实施交叉销售; (3)个性化推荐。银行可以根据客户的喜欢进行服务或者银行产品的个性化推荐,如根据客户的年龄、资产规模、理财偏好等,对客户群进行精准定位,分析出其潜在金融服务需求,进而有针对性的营销推广; (4)客户生命周期管理。客户生命周期管理包括新客户获取、客户防流失和客户赢回等。如招商银行通过构建客户流失预警模型,对流失率等级前20%的客户发售高收益理财产品予以挽留,使得金卡和金葵花卡客户流失率分别降低了15个和7个百分点。 第三方面:风险管控。银行可通过企业的产、流通、销售、财务等相关信息结合大数据挖掘方法进行贷款风险分析,量化企业的信用额度,更有效的开展中小企业贷款。 第四方面:运营优化。 (1)市场和渠道分析优化。通过大数据,银行可以监控不同市场推广渠道尤其是网络渠道推广的质量,从而进行合作渠道的调整和优化。同时,也可以分析哪些渠道更适合推广哪类银行产品或者服务,从而进行渠道推广策略的优化。(2)产品和服务优化:银行可以将客户行为转化为信息流,并从中分析客户的个性特征和风险偏好,更深层次地理解客户的习惯,智能化分析和预测客户需求,从而进行产品创新和服务优化。如兴业银行目前对大数据进行初步分析,通过对

银行数据分析 假定你在一家银行的企划部工作,现在你需要做一些数据分析并撰写一份简短的书面报告。请牢记,你应尽力保证你的报告是完整、准确的。 该银行在几座城市中拥有分行。假设该银行行长想要了解其银行顾客的消费习惯;顾客的账户余额一般为多少;支票账户的客户还使用银行的多少其他服务项目;这些顾客是否使用ATM机服务;如果使用,多长时间使用一次;借记卡的情况如何;谁在使用借记卡;多长时间使用一次等信息。 为了更好地了解这些顾客,你在所有的顾客中随机抽取了一个容量为60的样本。除了上个月月底各个账户中的余额,你还确定了(1)上个月中ATM机交易次数;(2)该顾客使用其他银行服务(储蓄账户、大额存款等)的次数;(3)该顾客是否拥有借记卡;(4)支票账户是否支付利息。样本包括了该银行4个支行的顾客。 (1)绘制统计图或者表格以描述账户余额的情况。一般的顾客的余额是多少? 是否有很多顾客的账户余额大于2000元?数据是否显示上述4个支行账户 的分布存在差异?账户余额趋向于集中在哪个值的周围? (2)确定账户余额的均值和中位数。比较4个支行的余额的均值和中位数。在不同的支行间是否存在差异?请确定在你的报告中包含了对均值和中位数 差异的解释。 (3)确定账户余额的极差和标准差。第一四分位数和第三四分位数显示了什么?由于银行行长平时不经常与统计学打交道,请在报告中对标准差给以 简短的描述和解释。 (4)现在假设银行行长想获得使用借记卡的用户信息。请替他构造一个关于现在使用借记卡的用户比例的95%的置信区间。根据该区间,是否可以认为 超过半数的客户在使用借记卡?对结果进行解释。 (5)由于有多种理财手段,客户不再将其货币仅仅放在账户中。多年来,账户的平均余额为1600元。请通过样本数据分析这一金额是否在减少? (6)近年来,使用ATM机的客户在增加。以前平均每个客户每月使用ATM机进行8次交易,目前银行行长认为这一数目已经超过10次,事实上广告公 司正在为该银行设计的广告片中也想把这一信息包含进去。那么是否有充 分理由相信现在平均每个客户每月通过ATM机进行交易的次数超过10 次?那么9次呢?

某大型国有银行大数据营销案例项目背景 随着互联网金融对传统银行业务的不断冲击,银行业变革需求迫切,做为互联网+金融的先锋,某大型国有银行早已布局了银行电商平台,但该电商平台需要通过大数据技术实现个性化商品推荐,提高网站的用户体验、客单价和复购率,同时希望能够搭建用户画像和用户分析系统,帮助运营人员优化网站运营。 项目目标 1、在该银行的电商商城上为用户提供精准实时的个性化推荐服务 2、提供网站运营智能分析工具 3、提供可视化分析报告 941大数据服务联盟解决方案: 1、个性化站内推荐 (1)部署代码,采集数据 通过js部码的方式,在商城网站的PC端和手机客户端采集商品信息和用户行为等非敏感信息,包括商品编号、商品名称、商品品类、页面访问、浏览品类、浏览单品、搜索、添加购物车等。 (2)建立推荐模型

对于收集上来的商品和用户行为信息,经过算法模型的处理变换为多种形式的个性化推荐模型,并结合掌握的外部全网数据,形成更精确的推荐结果。(3)进行精准的个性化推荐 基于场景引擎、规则引擎、算法引擎、展示引擎以及流处理平台和批处理平台进行个性化数据运营,形成个性化推荐方案,推荐的内容包括商品、广告、活动、商家等。 2、智能分析引擎 (1)客户画像 将商城的数据与全网数据整合,了解用户在其它电商、社交平台、APP上的外部行为,提供更准确的客户画像。 (2)商业分析和网站运维分析 整合商城前后端数据,提供基于流量、通路、访客、会员、客户行为、商品、订单、融资等的数据分析,通过分析引擎,向业务人员展示电子商务的核心数据情况,满足商业分析(BA)和网站运维分析(WA)的需求。 (3)算法和效果评估 建立完整的客户行为分析引擎,包括基于多种算法产生的客户行为模型和最终的效果评估优化等。 3、可视化数据分析报告 (1)可视化数据分析报告系统。

银行客户案例分析 案例背景和问题: 某商业银行试图通过对个人客户购买本银行金融产品的数据进行分析,从而发现交叉销售的机会。 数据集说明: 该银行采集了7991个客户的产品(或服务)购买记录,共32000行,数据集名称为BANK。 变量说明: ACCT:客户标识 SERVICE:购买的产品或服务 VISIT:购买时间 数据集每一行代表这个顾客拥有的一种产品,一个顾客可能有多个行。平均每个顾客拥有的产品数是3种。数据集中的13种产品和服务缩写如下所示: ATM 自动取款机AUTO 自动贷款 CCRD 信用卡 CKCRD 支票/贷记卡CKING 支票账户HMEQLC 家居股本信贷 IRA 个人退休账户MTG 抵押CD 存款保证 PLOAN 个人消费信贷SVG 储蓄账户 TRUST 个人信托账户 MMDA 货币市场存款帐户 实验要求和总体步骤: 对BANK数据集进行关联分析和频繁序列分析。 ?确定数据源 ?设置变量角色 ?确定支持度、置信度阈值,进行关联分析 ?查看和筛选关联分析结果 ?设置变量角色,进行频繁序列分析 ?分析评价频繁购买序列 操作步骤 准备工作: 1.在D盘建立文件夹:BANK 2.启动SAS ,建立逻辑库DATA 指向D:\BANK 3.打开企业挖掘机

关联分析: 1.建立一个新的挖掘项目BANK, 保存在D:\BANK目录下,第一个DIAGRAM命名 为ASSOC。并在右边的工作区中加入“input data source”节点。, 2.打开Input Data Source node(数据输入节点)。 3..在数据库中选择BANK数据集。 4.选择Variables(变量)栏。 5.将ACCT设为id(身份),SERVICE设为target(目标),将VISIT设为sequence (序 列)。 6.关闭Input Data Source node(数据输入节点),保存对它的更改。 7.工作区中新增Association node节点,并与Input Data Source 节点进行连接。如下 图所示: 然后打开Association node(关联节点)。默认的是Variables tab(变量栏), 这与Input Data Source node(数据输入节点)中的Variables tab(变量栏)是一 样的。 8.选择General(综合)栏,通过这个栏可以设置分析节点。