成本会计吴革第六章成本形态分析课后习题答案

- 格式:docx

- 大小:15.22 KB

- 文档页数:6

成本会计章节习题及答案第一章成本会计基础知识一、单项选择题1、在实际工作中,下列损失不计入成本的是()。

A、清理损失B、废品损失C、季节性停工损失D、修理期间停工损失2、下列各项中属于产品生产成本项目的是()。

A、折旧费用B、直接人工C、外购动力D、外购材料3、下列说法不正确的是()。

A、成本预测是在成本决策之先进行的B、进行成本决策是编制成本计划的前提C、成本考核是进行成本分析和成本控制的依据D、在成本会计的各个环节中,成本核算是基础4、不属于工业企业经营管理费用的项目是()。

A、销售费用B、管理费用C、财务费用D、制造费用5、属于工业企业生产经营管理费用的项目是()。

A、固定资产盘亏损失C、销售费用B、非常损失 D 、非正常原因的停工损失6、对于本月支付,但属于以后各期受益,并且受益期超过一年的成本、费用,应记作()。

A、制造费用B、其它应付款C、长期待摊费用D、期间费用7、辅助生产提供产品和劳务的主要目的是()。

A、对外销售B、为基本生产服务C、为辅助生产服务D、以上都不对8、属于收益性支出的项目是()。

A、支付的水电费B、建造固定资产支出C、固定资产的改良支出D、支付的开办费二、多项选择题1、下列费用项目中属于产品成本的是()。

A、直接材料B、管理费用C、直接人工D、制造费用2、下列费用项目中属于期间费用的是()。

A、制造费用B、销售费用C、管理费用D、财务费用3、现代成本会计的主要内容包括()。

A、成本预测和决策B、成本计划和控制C、成本核算D、成本分析和考核4、企业进行成本预测和决策时需要运用的成本概念有()。

A、变动成本和固定成本B、可控成本和不可控成本C、边际成本D、机会成本5、成本分析一般在期末进行,这个期末是指()。

A、月末B、季末C、旬末D、年末6、其支出不属于企业日常生产经营活动所发生的,因而不应计入生产经营管理费用的项目有()。

A、购置固定资产B、建造固定资产C、职工薪酬D、购买无形资产7、应计入工业企业的生产费用的项目有()。

练习题1.新成立的某礼品制造企业200×年3月份开始生产营运,试运行一个月来,他们生产的布艺礼品市场销路很好。

月末由生产部门提供:本月5日投产01批甲产品20件,月末完工20件;12日投产02批号乙产品50件,月末完工40件;28日投产03批号甲产品10件,月末没有完工产品。

一年前从某财经学院毕业的小张,已在其他单位的出纳、材料会计岗位上经历磨练,到新单位接手成本会计工作,他认为凭着一年的工作实践,一定能二好成本会计岗位工作。

接到上述资料,他首先确定用何种方法计算成本。

应用学过的知识,他认为本月虽然投产生产01甲、02乙和03甲3个批号的产品,但按品种分实际上就是生产甲、乙两种产品,03批号甲产品月末没有完工,不需要计算成本,只需计算甲产品20件完工成本和乙产品40件完工成本。

于是他决定采用单步法计算成本。

要求:你认为小张的想法正确吗?为什么?2.已知某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。

期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。

要求分别按两种成本法的有关公式计算下列指标:(1)单位产品成本。

(2)期间成本。

(3)销货成本。

(4)营业利润。

3.已知:某厂只生产一种产品,第一、二年的产量分别为30000件和24000件;销售量分别为20000件和30000件;存货计价采用先进先出法。

产品单价为15元/件。

单位变动生产成本为5元/件;每年固定性制造费用的发生额为180000元。

销售及管理费用都是固定性的,每年发生额为25000元。

要求:分别采用两种成本计算方法确定第一、第二年的营业利润(编制利润表)。

案例张明是班上的成本会计课程课代表,在一天上讨论课的时候,张明对产品成本基本计算方法发表了如下见解:单步法、分批法和分步法这三种成本计算方法,尽管成本计算对象不同,但基本计算程序、计算原理实际上是一样的,其整个成本计算过程简单地说都只需经过这样两个步骤:① 将产品生产过程中发生的各种耗费采用一定的分配方法分配给有关产品,并计入各有关成本费用明细账。

成本会计第六章课后练习题练习1:产品生产成本明细账产品批号:40购货单位:X公司投产日期:2月份产品名称:A批量:20台完工日期:2月提前完工2台全部产品实际总成本:5040+41080=46120 平均单位成本:46120/20=2306这一做法的优缺点:核算工作简单,但分配结果不甚正确。

练习2:1、第一生产步骤:原材料:月末在产品的约当产量=30+20=50应计入产成品份额=33500月末在产品=/*50=5000分配职工薪酬及制造费用时在产品的约当产量=30*40%+20=3职工薪酬:应计入产成品份额=13400月末在产品=/*32=1280制造费用:应计入产成品份额=/*335=16750 月末在产品=/*32=1600第一生产步骤应计入产成品成本份额:33500+13400+16750=63650 第一生产步骤在成品成本:000+1280+1600=7880第二生产步骤:原材料:月末在产品的约当产量=20应计入产成品份额=/*335=13400月末在产品=/*20=800分配职工薪酬及制造费用时在产品的约当产量=20*50%=10职工薪酬:应计入产成品份额=/*335=20100 月末在产品=/*10=600制造费用:应计入产成品份额=/*335=26800 月末在产品=/*10=800第二生产步骤应计入产成品成本份额:13400+20100+26800=60300第二生产步骤在成品成本:00+600+800=22002、登记各步骤产品成本明细账第一生产步骤产品成本明细账3、登记完工产品成本计算表第六章成本计算的基本方法一、单项选择题1.工业企业按其生产工艺技术过程的特点,可以分为。

A.简单生产和单步骤生产B.复杂生产和多步骤生产C.单步骤生产和多步骤生产 D.大量大批生产和单件小批生产2.产品成本计算的基本方法是。

A.直接法B.顺序法C.代数法D.品种法3.下列方法中,不属于成本计算基本方法的有。

成本会计第六章练习题答案二、1、归集生产费用原材料费用:980000-64000=916000辅助材料:40000燃料:25000工资及福利费:80000制造费用:5000+60000+6000+2000+24000=97000分配生产费用原材料费用分配率=916000÷(1000+400)=654.2857 辅助材料费用分配率=40000÷1400=28.5714燃料费用分配率=25000÷1400=17.8571直接人工分配率=80000÷1400=57.1429制造费用分配率=97000÷1400=69.2857每吨铸件的成本=827.17A铸件的成本=1000*827.17=827170每件的单位成本827170÷2000=413.59B铸件的成本=400*827.17=330868每件的单位成本=330868÷500=661.712、分配生产费用原材料费用分配率=916000÷(1000+400+20+30)=631.72 辅助材料费用分配率=40000÷1450=27.59A铸件的标准产量为:1*1000=1000 废品20B铸件的标准产量=1.2*400=480 废品30*1.2=36合计:1536燃料费用分配率=25000÷1536=16.28直接人工分配率=80000÷1536=52.08制造费用分配率=97000÷1536=63.15A铸件成本:原材料1000*631.72=631720单位成本631720÷2000=315.86辅助材料成本1020*27.59=27590单位成本27590÷2000=13.795燃料1000*16.28=16280单位成本16280÷2000=8.14直接人工成本1000*52.08=52080单位成本52080÷2000=26.04制造费用成本63.15*1000=63150单位成本63150÷2000=31.575A铸件每件的单位成本=351.86+13.80+8.14+26.04+31.58=431.42。

练习答案第一章(二)单选题1、A2、C3、B4、B(三)多选题1、ABD2、BCE3、ABCDE(四)判断题正确题题号:3、5、7、8错误题题号:1、2、4、6第二章(二)单选题1、B2、D3、A4、A5、B6、A7、C8、D(三)多选题1、ABCDE2、ACE3、AC4、AE5、BCE6、ABCDE7、ABDE8、AC (四)判断题正确题题号:3、7错误题题号:1、2、4、5、6、8第三章(二)单选题1、C2、B3、A4、D5、A6、B7、B8、C9、A 10、A 11、D 12、B 13、C 14、C 15、B 16、B 17、D 18、B 19、D 20、D 21、A 22、A 23、D24、D 25、B 26、D 27、A 28、B 29、C 30、D 31、C 32、C 33、C 34、D 35、D(三)多选题1、ABCD2、CD3、ABCD4、ABD5、ABCD6、ACB7、CD8、ACD9、ACD 10、BC 11、ABCD 12、ABC 13、AD 14、ABC 15、ABCD 16、ABC 17、AD 18、ABCD 19、AB 20、ABCD 21、BCD 22、BD 23、BC 24、ACD 25、ABCD 26、BCD 27、ABC 28、ABC(四)判断题正确题题号:1、3、4、6、7、8、9、11、14、15、16、27、28错误题题号:2、5、10、12、13、17、18、19、20、21、22、23、24、25、26第三章计算题——第1题(1)该企业外购电力费用分配包括电费分配和动力费用分配,先把电费分配给各车间及部门,再动力费用分配给各产品。

(2)计算每度电的费用36000÷45000=0.80(元)分配率=(26000×0.80)÷34000=0.612(3)外购动力(电力)费用分配表××企业20XX年X月第三章计算题——第2题产品直接材料直接人工动力费制造费用甲30000 12000 8000 10000乙45000 18000 12000 15000丙45000 18000 12000 15000丁30000 12000 8000 10000合计150,000元60,000元40,000元50,000元第三章计算题——第3题材料费用分配率=34400÷(800×7+500×6)=4A产品应分配的材料费用=5600×4=22400(元)B产品应分配的材料费用=3000×4=12000(元)会计分录为:(1)借:基本生产成本-A产品64400-B产品44000制造费用-基本生产12000辅助生产成本-机修12000-供电8800管理费用3800贷:原材料145000(2)借:材料成本差异 1450贷:基本生产成本-A产品644-B产品440制造费用-基本生产120辅助生产成本-机修120-供电88管理费用38第三章计算题——第4题(1)季节性企业制造费用分配的原理:生产工时比例法这是按照各种产品所用生产工人工时的比例分配制造费用的一种方法。

第一章总论一、简答题(要点)1.成本概念中最具典型意义的是产品成本。

企业的生产过程既是产品的制造过程,也是物化劳动和活劳动的消耗过程。

从理论上说,产品成本是指企业为生产一定种类和数量的产品而发生的生产耗费。

所以成本的经济内涵可以概括为:成本是生产经营过程中所耗费的生产资料转移的价值和劳动者为自己劳动所创造价值的货币表现,是企业在生产过程中所耗费的资金的综合。

2.成本会计的形成和发展表现为以下几个方面:(1)成本会计起源于英国,最初只是反映生产过程的各种耗费,形成了记录型成本会计。

(2)随着泰罗制的产生,成本会计的职能不断扩大,不仅能够计算成本,还能够控制和分析成本。

(3)在传统成本会计阶段,会计核算、会计控制、会计理论等方面都取得了辉煌的成就,成本会计的应用范围也从工业企业扩大到各种行业。

(4)在现代成本会计阶段,计算机等各种科学技术成就在成本会计中得到了广泛应用,形成了新型的着重管理的经营型成本会计。

(5)随着当前企业内部环境和外部环境的变化,成本会计必须适应新的制造环境,不断创新成本管理理论与方法。

3.会计人员职业道德主要有:爱岗敬业、诚实守信、廉洁自律、坚持准则、客观公正、精通业务、保守秘密。

4.成本的作用主要有:(1)成本可以反映企业的综合管理水平;(2)成本是管理当局确定产品价格的重要依据;(3)成本可以为企业的管理当局进行成本预测、决策提供资料;(4)成本是生产耗费的补偿尺度;(5)成本可以为编制财务报表提供所必需的成本资料。

5.成本会计的任务主要有:(1)正确计算产品成本,及时提供成本信息;(2)加强成本预测,优化成本决策;(3)制定目标成本,强化成本控制;(4)建立成本责任制度,严格成本业绩考核。

6.成本会计职能包括成本预测、成本决策、成本计划、成本控制、成本核算、成本分析和成本考核。

成本会计的各项职能之间是相互联系、相辅相成的,它们贯穿于企业生产经营的全过程,构成现代成本管理的整体框架。

成本会计第六章课后练习题参考答案P142 成本会计第六章练习题参考答案练习1:产品⽣产成本明细账产品批号:402 购货单位:X公司投产⽇期:2⽉份产品名称:A 批量:20台完⼯⽇期:2⽉提前完⼯2台全部产品实际总成本:5040+41080=46120(元)平均单位成本:46120/20=2306(元)这⼀做法的优缺点:核算⼯作简单,但分配结果不甚正确。

练习2:1、第⼀⽣产步骤:原材料:⽉末在产品的约当产量=30+20=50(件)应计⼊产成品份额=33500(元)⽉末在产品=(3800+34700)/(335+50)*50=5000(元)分配职⼯薪酬及制造费⽤时在产品的约当产量=30*40%+20=32(件)职⼯薪酬:应计⼊产成品份额=13400(元)⽉末在产品=(1450+13230)/(335+32)*32=1280(元)制造费⽤:应计⼊产成品份额=(1850+16500)/(335+32)*335=16750(元)⽉末在产品=(1850+16500)/(335+32)*32=1600(元)第⼀⽣产步骤应计⼊产成品成本份额:33500+13400+16750=63650(元)第⼀⽣产步骤在成品成本:5000+1280+1600=7880(元)第⼆⽣产步骤:原材料:⽉末在产品的约当产量=20(件)应计⼊产成品份额=(1400+12800)/(335+20)*335=13400(元)⽉末在产品=(1400+12800)/(335+20)*20=800(元)分配职⼯薪酬及制造费⽤时在产品的约当产量=20*50%=10(件)职⼯薪酬:应计⼊产成品份额=(2000+18700)/(335+10)*335=20100(元)⽉末在产品=(2000+18700)/(335+10)*10=600(元)制造费⽤:应计⼊产成品份额=(2750+24850)/(335+10)*335=26800(元)⽉末在产品=(2750+24850)/(335+10)*10=800(元)第⼆⽣产步骤应计⼊产成品成本份额:13400+20100+26800=60300(元)第⼆⽣产步骤在成品成本:800+600+800=2200(元)2、登记各步骤产品成本明细账第⼀⽣产步骤产品成本明细账3、登记完⼯产品成本计算表。

一、单选题1、甲制药厂正在试制生产某流感疫苗。

为了核算此疫苗的试制生产成本,该企业最适合选择的成本计算方法是()。

(2009新)A.品种法B.分步法C.分批法D.品种法与分步法相结合『正确答案』C『答案解析』分批法适合于单件小批生产的情况下。

2、采用简化的分批法,累计间接计人费用分配率( C )。

A. 只是各批产品之间分配间接计人费用依据B.只是各批在产品之间分配间接计人费用依据C.即是各批产品之间又是完工产品与月末在产品之间分配间接计人费用的依据D.是完工产品与月末在产品之间分配间接计人费用的依据3、简化分批法是( B )。

A. 分批计算在产品成本的分批法B.不分批计算在产品成本的分批法C.不计算在产品成本的分批法 D. 不分批计算完工产品成本的分批法4、列关于成本计算品种法的表述中,正确的有()。

A.以产品品种作为成本计算对象,归集和分配生产费用,计算产品成本B.适用于多步骤生产,但管理上不要求分步计算成本的企业C.如果月末有在产品,要将生产成本在完工产品和在产品之间进行分配D.一般定期(每月月末)计算产品成本【正确答案】:C【答案解析】:品种法,适用于单步骤、大量生产的企业,如发电、供水、采掘等企业。

二、多选题1、F公司是一个家具制造企业。

该公司按生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。

公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。

装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括()。

(2008年)A.“加工车间”正在加工的在产品B.“装配车间”正在加工的在产品C.“装配车间”已经完工的半成品D.“油漆车间”正在加工的在产品『正确答案』BCD『答案解析』采用平行结转分步法,每一生产步骤的生产费用也要在其完工产品与月末在产品之间进行分配。

但这里的完工产品是指企业最后完工的产成品;这里的在产品是指各步骤尚未加工完成的在产品和各步骤已完工但后续步骤尚未最终完成的产品。

第六章 成本性态分析和变动成本法练习题1、试判断以下成本费用属于变动成本、固定成本还是混合成本。

(1)构成产品实体的原材料费用;(2)生产产品的工人工资;(3)车间管理人员工资;(4) 行政管理人员工资;(5 )生产设备按直线法计提的折旧费;(6 )广告费;(7 )燃料及动力费;(8 )房屋租金;(9 )外购半成品;(10 )销售人员的基本工资。

2、以下是某企业第一生产车间过去6个月机器维修保养成本的历史资料,机器开动小时的相关范围为 0 —— 200小时。

建立维修保养成本的成本函数。

(2 )假设预计7月份的机器开动时数为 160小时,预测7月份该车间的机器维修和保养成本。

3、某公司维修部门一定维修水平上的维修费用资料如下:维修小时 40 000 小时 60 000 小时 维修费用 72 000元90 000元 在40 000个维修小时上的维修费用可以分解如下:要求:(1 )计算60 000个维修小时上的维修材料和配件成本; (2 )计算60 000个维修小时上的工资费用;(3 )计算维修部门的固定费用总额; (4 )建立维修部门维修费用的计算公式;(5 )估计维修部门50 000个小时上的维修费用。

4、某公司只生产一种产品,2004年有关生产、销售和成本资料如下:期初存货量 0 本期完工量 12 500 件 本期销售量 10 000 件单价 40元 直接材料 80 000 元 直接人工 30 000 元 变动制造费用 50 000 元 固定制造费用 90 000 元 变动销售及管理费 7 500 元 固定销售及管理费40 000 元要求:(1 )按完全成本法计算单位产品成本; (2)按变动成本法计算单位产品成本;(3 )分别编制职能式利润表和贡献式利润表。

5、某公司只生产一种产品, 2004年和2005年的生产量分别为 3 000件和2 400件,销售量分别为2 000件和3 000件。

2004年初无存货,存货计价采用先进先出法。

成本会计学课后答案第六章1.分批法(1)登记2月份和3月份402批号A产品成本明细账,计算402批号全部A产品的实际成本。

402批号A产品成本明细账如表6—55所示。

(2)计算402批号全部A产品的实际成本。

402批号全部A产品的实际总成本=5040+41080=46120(元)402批号A产品的平均单位成本==2306(元)2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用。

第一生产步骤产成品与广义在产品分配费用:1)直接材料费用分配。

分配率==100应计入产成品的份额=335×100=33500(元)月末在产品成本=50×100=5000(元)2)直接人工费用的分配。

分配率==40应计入产成品的份额=335×40=13400(元)月末在产品成本=32×40=1280(元)3)制造费用的分配。

分配率==50应计入产成品的份额=335×50=16750(元)月末在产品成本=32×50=1600(元)第二生产步骤产成品与广义在产品分配费用:1)直接材料费用的分配。

分配率==40应计入产成品的份额=335×40=13400(元)月末在产品成本=20×40=800(元)2)直接人工费用的分配。

分配率==60应计入产成品的份额=335×60=20100(元)月末在产品成本=10×60=600(元)3)制造费用的分配。

分配率==80应计入产品的份额=335×80=26800(元)月末在产品成本=10×80=800(元)(2)登记各步骤产品成本明细账,见表6—56和表6—57。

第一生产步骤第二生产步骤(3)登记完工产品成本计算表,计算完工产品总成本和单位成本,见表6—58第七章1.分批法(1)计算编制耗料系数计算表,见表7—32。

(2)根据耗料系数和所给的有关资料计算该类产品成本以及类内各种产品成本,见表7—33。

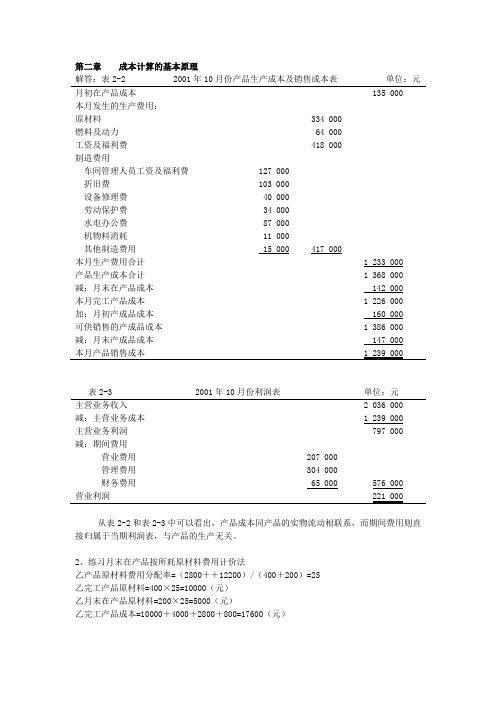

第二章成本计算的基本原理解答:表2-2 2001年10月份产品生产成本及销售成本表单位:元月初在产品成本 135 000本月发生的生产费用:原材料 334 000燃料及动力 64 000工资及福利费 418 000制造费用车间管理人员工资及福利费 127 000折旧费 103 000设备修理费 40 000劳动保护费 34 000水电办公费 87 000机物料消耗 11 000其他制造费用 15 000 417 000本月生产费用合计 1 233 000产品生产成本合计 1 368 000 减:月末在产品成本 142 000本月完工产品成本 1 226 000 加:月初产成品成本 160 000可供销售的产成品成本 1 386 000 减:月末产成品成本 147 000本月产品销售成本 1 239 000表2-3 2001年10月份利润表单位:元主营业务收入 2 036 000 减:主营业务成本 1 239 000主营业务利润 797 000 减:期间费用营业费用 207 000管理费用 304 000财务费用 65 000 576 000营业利润 221 000从表2-2和表2-3中可以看出,产品成本同产品的实物流动相联系,而期间费用则直接归属于当期利润表,与产品的生产无关。

2、练习月末在产品按所耗原材料费用计价法乙产品原材料费用分配率=(2800++12200)/(400+200)=25乙完工产品原材料=400×25=10000(元)乙月末在产品原材料=200×25=5000(元)乙完工产品成本=10000+4000+2800+800=17600(元)乙产品成本明细账3、练习在产品完工率的计算 第一道工序在产品完工率:第二道工序在产品完工率:4、练习按约当产量比例法分配完工产品和月末在产品的燃料和动力费用 月末在产品的约当产量:60×40%=24(件) 燃料和动力费用分配率=27200/(136+24)=170 完工产品燃料和动力:136×170=23120(元) 月末在产品燃料和动力:24×170=4080(元)5、练习约×当产量比例法分配完工产品和月末在产品费用6、练习在产品按定额成本计价法×产品成本明细账14×50%40=17.5% ×100% 14+26×50%40 =67.5% ×100%7、乙产品成本明细账8、解答:A产品和B产品成本计算表生产成本明细账产品名称:A产品产品产量:1600件19××年1月单位:元生产成本明细账产品名称:B产品工资及福利费分配率= 68000÷(16000+18000)=2计入A产品工资及福利费= 16000×2 =32000计入B产品工资及福利费= 18000×2 = 36000制造费用分配率 = (18000+6800+4000+30000+12000+4000)÷(16000+18000)= 2.2 计入A产品制造费用= 16000×2.2 = 35200计入B产品制造费用= 18000×2.2 =3960010、【参考答案】(一). (1). 根据题中所给资料,编制产品共同耗用材料分配表和原材料费用分配表。

申报资料8 中南财经政法大学《成本会计》练习题答案(供会计学、注册会计师、财务管理专业用教学时数51学时3学分)成本管理教研室编2006-05-01目录第一章总论 (1)第二章成本计算方法体系 (3)第三章成本的汇集与分配 (5)第四章单步骤成本计算方法 (13)第五章分步成本计算 (18)第六章分类产品、联产品、副产品成本核算 (29)第七章作业成本计算 (33)第八章质量成本 (36)第九章其他行业成本计算 (40)第十章成本控制体系 (43)第十一章成本决策分析 (44)第十二章成本计划 (51)第十三章标准成本法 (54)第十四章责任成本 (58)第十五章成本控制战略 (62)第十六章成本报表与成本分析 (63)第一章总论练习题答案一、填空题1.成本决策、成本控制2.成本决策、成本计划3.财务报告、内部经营管理者4.劳动资料上的消耗、劳动对象上的消耗5.补偿性特征、综合性特征6.直接成本、间接成本7.生产经营成本、经营管理费用8.单要素成本、制造费用9.期间成本、废品损失10.资本化成本、可计入存货的成本二、单项选择题1.D;2.B;3.D;4.D;5.B;6.D;7.A;8.B;9.A;10.D三、多项选择题1.AB;2.ABC;3.BC;4.ABCD;5.ABCD四、判断题1.×;2.×;3.√;4.×;5.×五、简答题1.辨析成本、费用与支出(1)费用与成本。

成本和费用都是企业经济资源的耗费。

归集对象不同:成本按成本计算对象归集而费用按会计期间归集;计算基础不同:成本按责权发生制核算而费用按收付实现制核算;计算时间不同:成本可能包括上期和本期的耗费而费用只包括本期的耗费;计算内容不同:成本只包含生产性耗费而费用包括生产性和非生产性耗费。

(2)支出与成本费用。

用于清偿债务和收益分配,不构成成本,也不构成费用,如偿债支出和收益分配性支出;形成资产的支出,构成成本。

第六章产品成本计算方法第二节产品成本计算的品种法四、计算剖析题1、( 1)直接资料分派率=12000/2800+2000=2 . 5A 产品应负担的直接资料=2800 × 2.5= 7000(元)B 产品应负担的直接资料=2000 × 2.5=5000(元)直接薪资分派率=5600/800+600=4A 产品应负担的直接薪资=800× 4=3200 (元)B 产品应负担的直接薪资=600× 4=2400 (元)其余直接支出分派率=784/800+600=0 .56A 产品应负担的其余直接支出=800 ×0. 56=448(元)B产品应负担的其余直接支出=600× 0. 56= 336(元)制造花费共计=1000+1800+1000=3800 (元)制造花费分派率=3800/800+600=2 .71A产品应负担的制造花费=800× 2.71= 2168(元)B 产品应负担的制造花费=3800 - 2168=1632(元)(2)A 产品约当产量:直接资料 160件直接薪资等 41件A 竣工产品直接资料8687.5元A竣工产品直接薪资8449. 66元A 竣工产品其余直接支出1183. 26元A 竣工产品制造花费3333. 33元A竣工产品成本=8687 . 5+ 8449 .66+ 1183. 26+ 3333.33=21653 . 75(元)2、 (1) 因素花费分派:原资料花费分派:甲产品29600元乙产品 34400元制造花费 2000元薪资花费分派:甲产品9000 元乙产品 15000元制造花费 4600元福利费分派:甲产品1260 元乙产品 2100 元制造花费 644元折旧费分派:制造花费12000元(2)协助生产花费分派:甲产品 2400元乙产品 3200元制造花费 800元管理花费 3200 元(3)制造花费分派:甲产品7516 . 5元乙产品 12527. 5元(4)登记产品成本明细帐。

(完整版)第六章变动成本法习题和答案编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整版)第六章变动成本法习题和答案)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整版)第六章变动成本法习题和答案的全部内容。

(完整版)第六章变动成本法习题和答案编辑整理:张嬗雒老师尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布到文库,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是我们任然希望(完整版)第六章变动成本法习题和答案这篇文档能够给您的工作和学习带来便利.同时我们也真诚的希望收到您的建议和反馈到下面的留言区,这将是我们进步的源泉,前进的动力.本文可编辑可修改,如果觉得对您有帮助请下载收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为〈(完整版)第六章变动成本法习题和答案〉这篇文档的全部内容。

第六章变动成本法习题一、关键概念1.贡献毛益2.变动成本法二、单项选择题1.下列各项中,能构成变动成本法产品成本内容的是(D )。

A.变动成本 B。

固定成本C。

生产成本 D。

变动生产成本2.在变动成本法下,固定性制造费用应当列作(B )。

A。

非生产成本 B。

期间成本C.产品成本 D。

直接成本3.下列费用中属于酌量型固定成本的是( B )。

A.房屋及设备租金 B。

技术研发费C.行政管理人员的薪金 D。

不动产税金4.若本期完全成本法计算下的利润小于变动成本法计算下的利润,则(D )。

A。

本期生产量大于本期销售量 B.本期生产量等于本期销售量C.期末存货量大于期初存货量 D。

期末存货量小于期初存货量5.在相同成本原始资料条件下,变动成本法计算下的单位产品成本比完全成本法计算下的单位产品成本( C )。

第六章短期经营决策【习题一】(1)差燉收入(B-A):M X240-40X 360=15360-14400=960(2)差最成A <B-A): 58X240—32X360-13920-11520=2400(3)差ht扭益(B-A): 960-2400=-1440结论:生产A见育利,【习题二】(1)大中取大法:2500万元(2)大中取小法:900万兀⑶小中取大法:470万元:(4)铝威蛊决第法:设定凤険系数a・玻麻比较:2500F+900 (l-a>: !800*a^l000 (ba); 470F+250 <l-a> 中的彊大名•- 当Pl/8时,选择生?1500 当a<l/8H<,选择生户1000万吨.【习题三】Qll果开发A,预期收血l()(WM)x (4()0-280)・I(MXM)X(300-200) =2000()0 元:如果开发B,狈期收益:125()0> (365-255)• 12000* (300-200) =175000 元© 生产A屯竹利.【习题四】(1 ) "I果白制・预期成也240000T.6X20000(X560000 元:如果外购.预期成木:200000X4.2- (30000X 10-60000-12000-8000-240()0 ) 64400() 元:选择白制°(2〉如果制逍卑料肌H的同也成木降到20000尤,仍然不改变决体.外购成木为640000 疋仍然人于白丽成木56000()応【习题五】计算表如下:柚据卜衣,企业应该选择单位定价3・8兀"【习题六】【习题七】(】)线件规划法如下:II 标曲救:min (Z) =1.25x+O.6yS. T・x-b)*>=12500 0.8x+0.3y>=6<XX) 0 2x+0.l5y<=24()0 ⑵经il算求無如卜:XN500, Y=8(H)0, Z=10425第七章长期投资决策【习题一】计算该项设条H询的现行rb价及第六年末该项系列付款的终伯:现ffh 100 000+20 000X1^1^30 (JOOXPa “XP K什20 OOOXP^«=219 392. 4 元终值:10 OOOXF A o-20 OOOXFn i+30 OOOXFa XF, *20 000=368 017. 1 元【习题二】ii*圧建Jim原蛤投诜的现伯与终值及该”! II建成投产后毎年制收净利和折1日的现伯和终值:除始投资的现值:400 OOOXPa 14X5=1 373 200元原始投资的终(th 100 OOOXFa m =26 110 000 元【习题三】牛折IlJSh <215 000-15 000) /5=10 000 元1 •净现值法:各年舟利润:(180 000-100 000-10 000) X(l-304)=28 000元各年NCF: 28 000M0 000=68 000 几未来报1W总现(ft: 68 OOOXPa .+15 OOOXP, =229 772 元NEV: 229 772-215 000=14 772 元山丁•该爪债投资方案的净现值为止数,故该方案可行。

成本会计习题参考答案第一章参考答案判断:1、对 2、对3、错 4、对5、错6、错单选:1、D 2、D 3、A 4、D 5、B多选:1、AB 2、ABD 3、BC 4、ABCD 5、ACD第二章参考答案一、单项选择题1、C2、B3、A4、C5、B二、多项选择题1、ACD2、ABCD3、ABC4、ABCD5、ABD三、判断题1、√2、×3、×4、√5、×第三章参考答案【案例导入解答参考】小霍的观点是不正确的。

施工企业当然要保证工程质量与施工进度,为基建方(甲方)创造价值,但是,施工企业作为一个企业,企业一切活动的出发点与归宿是获利,因此施工企业必须高度重视费用核算与成本核算。

小霍的观点本质上是只重技术、不重管理,代表了相当一部分技术人员的观点。

领料单没有填写领料用途,直接影响工程成本核算的准确性。

小张本人要自行判断这些材料的用处,必须熟悉施工工地的情况、并懂一点施工工程预算知识。

可以以施工预算中材料费为标准,分配没有标明用途的材料费用,类似定额耗用量比例法。

小张作为会计人员,有设计企业内部控制制度的职责。

在领用材料内部控制制度设计上,可以要求仓库保管员对没有填写用途的领料单拒绝发料。

这样从制度上避免会计人员与领料员工作上所产生的冲突。

【案例分析题】应由学生在学习了辅助生产费用分配的各种方法后,熟悉各方法的适用范围,优缺点,作出灵活解答。

练习题答案1.答案:(1)定额耗用量比例法甲产品的材料消耗总定额为120×2=240(千克)乙产品的材料消耗总定额为180×4=720(千克)丙产品的材料消耗总定额为240×6=1440(千克)分配率=72000÷(240+720+1440)=30(元/千克)甲产品应分配B材料费用=240×30=7200(元)乙产品应分配B材料费用=720×30=21600(元)丙产品应分配B材料费用=1440×30=43200(元)(2)定额费用比例法甲产品的材料费用总定额=120×60=7200(元)乙产品的材料费用总定额=180×120=21600(元)丙产品的材料费用总定额=240×180=43200(元)分配率=72000÷(7200+21600+43200)=1甲产品应分配B材料费用=7200×1=7200(元)乙产品应分配B材料费用=21600×1=21600(元)丙产品应分配B材料费用=43200×1=43200(元)2.答案:分配率=20000÷(18000+23000+9000)=0.4(元/小时)甲产品应分配电费=18000×0.4=7200(元)乙产品应分配电费=23000×0.4=9200(元)丙产品应分配电费=9000×0.4=3600(元)借:生产成本——甲产品 7200——乙产品 9200——丙产品 3600制造费用 2200管理费用 2800贷:银行存款 250003.答案:A产品年度计划产量的定额工时:50 000×2.2=110 000(工时)B产品年度计划产量的定额工时:30 000×2.5= 75 000(工时)制造费用年度计划分配率=2 220 000÷(110 000+75 000)=12(元/工时)本月A产品应分配制造费用=9 000×12=108 000(元)本月B产品应分配制造费用=6 000×12= 72 000(元)借:生产成本——A产品 108 000——B产品 72 000贷:制造费用 180 000(本月实际发生的制造费用与按计划分配率分配费用之间的差额:183 918-180 000=3 918(元)对于本月形成的差异,暂不处理。

《成本会计》(第三版)(揭志锋)各章节课后全部习题参考答案第一章一、单项选择题1.【解析】:B成本会计是以成本为对象,以提供成本信息为主的一个会计分支。

2.【解析】:C成本核算是成本会计最基本的内容,它反映成本的生成过程,是成本计划的实施结果,是对成本决策目标是否实现的检验。

3.【解析】:D成本会计是以成本为对象,是对各行业企业生产经营业务成本、有关经营管理费用和各项专项成本进行归集与分配。

4.【解析】:D在马克思主义政治经济学中,商品价值(W)包括生产中耗费的不变资本价值(C)、可变资本价值(V)与剩余价值(M),C+V即为成本。

5.【解析】:C产品成本是指可以计入存货价值的成本,包括按特定目的分配给一项产品的成本总和。

在会计中,按照配比原则划分产品成本和期间成本,为此要求收入和为取得收入而支出的费用要在同一会计期间确认,即产品的生产成本。

选项B,季节性停工损失属于生产产品的必需支出,应当计入成本中;选项C,应在实际发生时直接计入当期损益。

二、多项选择题1.【解析】:CD在马克思主义政治经济学中,商品价值(W)包括生产中耗费的不变资本价值(C)、可变资本价值(V)与剩余价值(M),C+V即为成本。

2.【解析】:ABC管理费用、财务费用与销售费用与产品生产无直接关系,无法具体划分到产品成本中。

3.【解析】:CD材料费用按照用途若为直接材料则直接计入产品“生产成本”,若为生产车间多种产品生产所需则须先计入“制造费用”科目。

4.【解析】:BDA和C计入管理费用。

构成产品实体的原材料费用可直接或者经过分配直接计入“生产成本——基本生产成本”科目借方,而车间生产人员工资通过“制造费用”贷方转入“生产成本——基本生产成本”科目借方。

5.【解析】:ABCD销售费用主要包括与产品销售有关的营销成本、配送成本与客户服务成本等。

三、判断题1.×2.×3.×4.√5.√第二章一、单项选择题1.【解析】:B分配率=2240×13/(1.6×300+200×1.8)=34.67(元/千克)。

第六章成本性态分析和变动成本法练习题1、试判断以下成本费用属于变动成本、固定成本还是混合成本。

(1)构成产品实体的原材料费用;(2)生产产品的工人工资;(3)车间管理人员工资;(4)行政管理人员工资;(5)生产设备按直线法计提的折旧费;(6)广告费;(7)燃料及动力费;(8)房屋租金;(9)外购半成品;(10)销售人员的基本工资。

2、以下是某企业第一生产车间过去6个月机器维修保养成本的历史资料,机器开动小时的相关范围为0——200小时。

要求:(1)分别用高低点法、散布图法和回归直线法对机器的维修保养成本加以分解,并建立维修保养成本的成本函数。

(2)假设预计7月份的机器开动时数为160小时,预测7月份该车间的机器维修和保养成本。

3、某公司维修部门一定维修水平上的维修费用资料如下:维修小时 40 000小时 60 000小时维修费用 72 000元 90 000元在40 000个维修小时上的维修费用可以分解如下:租金(固定) 30 000元维修材料、配件成本(变动) 12 000工资费用(混合) 30 000合计 72 000元要求:(1)计算60 000个维修小时上的维修材料和配件成本;(2)计算60 000个维修小时上的工资费用;(3)计算维修部门的固定费用总额;(4)建立维修部门维修费用的计算公式;(5)估计维修部门50 000个小时上的维修费用。

4、某公司只生产一种产品,2004年有关生产、销售和成本资料如下:期初存货量 0本期完工量 12 500件本期销售量 10 000件单价 40元直接材料 80 000元直接人工 30 000元变动制造费用 50 000元固定制造费用 90 000元变动销售及管理费 7 500元固定销售及管理费 40 000元要求:(1)按完全成本法计算单位产品成本;(2)按变动成本法计算单位产品成本;(3)分别编制职能式利润表和贡献式利润表。

5、某公司只生产一种产品,2004年和2005年的生产量分别为3 000件和2 400件,销售量分别为2 000件和3 000件。

2004年初无存货,存货计价采用先进先出法。

该产品单位售价为15元,单位变动生产成本为5元/件,固定性制造费用每年为18 000元,单位变动销售和管理费用为0.5元/件,固定销售和管理费用每年为2 500元。

要求:(1)分别用变动成本法和完全成本法计算两年的税前利润;(2)说明两种方法下税前利润产生差异的原因。

6、一家化工厂为了保持其所有产品的市场方向,雇用了一些产品经理。

这些经理在销售及生产的决策上都扮演很重要的角色。

以下是其中一种大量生产的化学品的资料:原材料及其他变动成本 60元/kg固定制造费用每月 900 000元售价 100元/kg十月份报告的销售量比九月份多出14 000kg。

因此,产品经理预料十月份的利润会比九月份的多,他估计会增长560 000元。

但将九月份和十月份的财务结果互相比较,该产品十月份的利润竟然由九月份的340 000元下降了100 000元,只有240 000元。

产品经理被这些差别困扰着,所以他找你帮忙。

经过详细的研究后,你发现该公司采用完全成本计算系统:把固定制造费用根据生产数量每月按30 000 kg来分摊。

所有分摊过低或过高的固定制造费用会在当月的利润表上调整。

九月份的期初存货为10 000kg,生产为34 000kg,而销售为22 000kg。

十月份的期末存货为12 000kg。

要求:(1)把该产品九月份及十月份的生产、销售及存货量列示出来。

然后利用这些数字计算出题中所示的九月份和十月份利润。

(2)解释100 000元的利润减少和经理预期560 000元的增加之间660 000元的差别。

4—1变动成本:构成产品实体的原材料费用、生产产品的工人工资、外购半成品固定成本:车间管理人员工资、行政管理人员工资、按直线法计提的折旧费、广告费、房屋租金、销售人员的基本工资混合成本:燃料及动力费4—2 (1)分别用高低点法、散布图法和回归直线法分解维修保养成本A.高低点法机器小时维修保养成本(元)高点200 1 350低点100 700差额100 650单位变动成本=650÷100=6.5元/小时固定成本=700-100×6.5=50元成本函数:y=50+6.5xB.散布图法(略)根据计算公式,得出如下结果:a=40.2b=6.62成本函数:y=40.2+6.62x(2)假设预计7月份的机器开动时间为160小时,则7月份预计维修保养成本为:y=50+6.5×160=1 090元或:y=40.2+6.62×160=1 099.4元4—3(1)维修材料和配件成本为变动成本每小时维修材料和配件成本=12 000÷40 000=0.3元/小时60 000个维修小时的维修材料和配件成本:0.3×60 000=18 000元(2)由于租金30 000元是固定成本,则60 000个维修小时的工资费用为:90 000―30 000―18 000=42 000元(3)分解混合成本工资费用如下:60 000小时42 000元40 000小时30 000元20 000小时12 000元每小时变动成本=12 000÷20 000=0.6元/小时固定成本=42 000-60 000×0.6=6 000元维修部门的固定成本=30 000+6 000=36 000元(4)维修部门的每小时变动成本=0.3+0.6=0.9元/小时则维修部门维修费用的计算公式为:y=36 000+0.9x(5)估计维修部门50 000个小时的维修费用维修费用=36 000+0.9×50 000=81 000元4—4(1)按完全成本法计算单位产品成本生产成本总额=80 000+30 000+50 000+90 000=250 000元单位产品成本=250 000÷12 500=20元/件(2)按变动成本法计算单位产品成本变动生产成本总额=80 000+30 000+50 000=160 000元单位产品成本=160 000÷12 500=12.8元/件(3)分别编制两种损益表A.职能式损益表(完全成本法)销售收入(10 000×40)400 000元销售成本期初存货成本0本期生产成本250 000可供销售成本250 000期末存货成本(2 500×20)50 000销售成本合计200 000销售毛利200 000销售及管理费用47 500营业利润152 500元B.贡献式损益表(变动成本法)销售收入(10 000×40)400 000元变动成本变动生产成本(10 000×12.8)128 000变动销售及管理费7 500变动成本合计135 500贡献边际264 500固定成本固定制造费用90 000固定销售及管理费用40 000固定成本合计130 000营业利润134 500元4—5(1)分别用变动成本法和完全成本法计算两年的营业利润A.完全成本法2004年2005年销售收入30 000元45 000元销售成本期初存货成本0 11 000本期生产成本33 000 30 000可供销售成本33 000 41 000期末存货成本11 000 5 000销售成本合计22 000 36 000销售毛利8 000 9 000销售及管理费用 3 500 4 000营业利润 4 500元 5 000元其中:2004年期末存货=3 000-2 000=1 000件2004年销售收入=2 000×15=30 000元2004年单位产品完全成本=5+18 000÷3 000=5+6=11元/件2004年生产成本=11×3 000=33 000元2004年期末存货成本=11×1 000=11 000元2004年销售及管理费用=2 000×0.5+2 500=3 500元2005年期末存货=1 000+2 400-3 000=400件2005年销售收入=3 000×15=45 000元2005年单位产品完全成本=5+18 000÷2 400=5+7.5=12.5元/件2005年生产成本=12.5×2 400=30 000元2005年期末存货成本=12.5×400=5 000元2005年销售及管理费用=3 000×0.5+2 500=4 000元B.变动成本法2004年2005年销售收入30 000元45 000元变动成本变动生产成本10 000 15 000变动销售及管理费 1 000 1 500变动成本合计11 000 16 500贡献边际19 000 28 500固定成本固定制造费用18 000 18 000固定销售及管理费用 2 500 2 500固定成本合计20 500 20 500营业利润(1 500)元8 000元其中:2004年变动销售生产成本=2 000×5=10 000元2004年变动销售及管理费=2 000×0.5=1 000元2005年变动销售生产成本=3 000×5=15 000元2005年变动销售及管理费=3 000×0.5=1 500元(2)说明两种方法下营业利润产生差异的原因两种方法下营业利润产生差异的原因是因为期初期末存货发生变动,导致期初期末存货中吸收的固定制造费用发生变动,从而引起两种成本计算方法下的营业利润产生差异。

2004年期初期末存货中的固定制造费用的变化:2004年营业利润差额=完全成本法利润-变动成本法利润=4 500―(―1 500)=6 000元或=期末存货固定成本-期初存货固定成本=1 000×6-0=6 000元2005年营业利润差额=完全成本法利润-变动成本法利润=5 000―8 000=-3 000元或=期末存货固定成本-期初存货固定成本=400×7.5-6 000=-3 000元6、1.首先列示存货量(kg)九月十月期初存货10 000 22 000本期生产34 000 26 000(48 000-22 000)44 000 48 000(12 000+36 000)本期销售22 000 36 000(22 000+14 000)期末存货22 000 12 000固定制造费用分配率=900 000÷30 000=30元/kg单位完全成本=60+30=90元/kg售价是100元/kg损益表(完全成本法)九月十月销售收入 2 200 000 3 600 000销售成本期初存货900 000 1 980 000本期生产 3 060 000 2 340 000减:期末存货 1 980 000 1 080 000销售成本 1 980 000 3 240 000调整前利润220 000 360 000调整产量差异+120 000 -120 000利润340 000 240 000其中:九月份多分固定制造费用=(34 000-30 000)×30=120 000元十月份少分固定制造费用=(26 000-30 000)×30=-120 000元2.该产品经理采用的是变动成本法。