第六章 流动资产评估 (3)[32页]

- 格式:ppt

- 大小:752.00 KB

- 文档页数:32

第六章流动资产评估一、单项选择题1.某企业对其应收账款进行评估,评估基准日应收账款金额72万元。

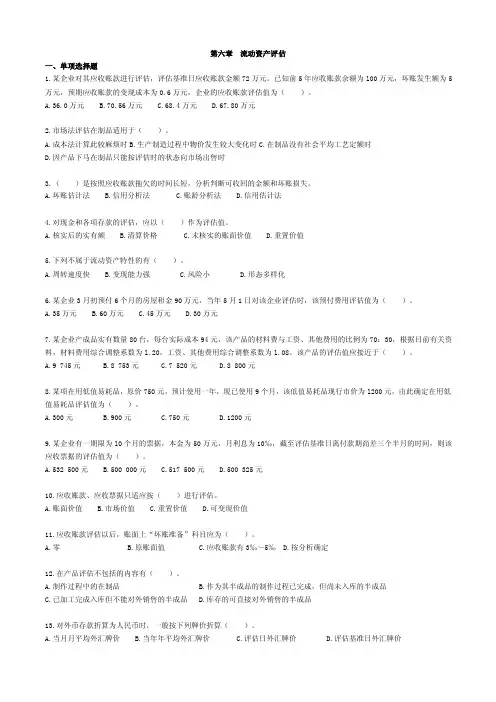

已知前5年应收账款余额为l00万元,坏账发生额为5万元,预期应收账款的变现成本为0.6万元,企业的应收账款评估值为()。

A.36.0万元B.70.56万元C.68.4万元D.67.80万元2.市场法评估在制品适用于()。

A.成本法计算此较麻烦时B.生产制造过程中物价发生较大变化时C.在制品没有社会平均工艺定额时D.因产品下马在制品只能按评估时的状态向市场出售时3.()是按照应收账款拖欠的时间长短,分析判断可收回的金额和坏账损失。

A.坏账估计法B.信用分析法C.账龄分析法D.信用估计法4.对现金和各项存款的评估,应以()作为评估值。

A.核实后的实有额B.清算价格C.未核实的账面价值D.重置价值5.下列不属于流动资产特性的有()。

A.周转速度快B.变现能力强C.风险小D.形态多样化6.某企业3月初预付6个月的房屋租金90万元,当年5月1日对该企业评估时,该预付费用评估值为()。

A.35万元B.60万元C.45万元D.30万元7.某企业产成品实有数量80台,每台实际成本94元,该产品的材料费与工资、其他费用的比例为70:30,根据目前有关资料,材料费用综合调整系数为l.20,工资、其他费用综合调整系数为l.08。

该产品的评估值应接近于()。

A.9 745元B.8 753元C.7 520元D.8 800元8.某项在用低值易耗品,原价750元,预计使用一年,现已使用9个月,该低值易耗品现行市价为l200元,由此确定在用低值易耗品评估值为()。

A.300元B.900元C.750元D.1200元9.某企业有一期限为l0个月的票据,本金为50万元,月利息为10‰,截至评估基准日离付款期尚差三个半月的时间,则该应收票据的评估值为()。

A.532 500元B.500 000元C.517 500元D.500 325元10.应收账款、应收票据只适应按()进行评估。

第六章流动资产评估一、单选题1.低值易耗品不包括()。

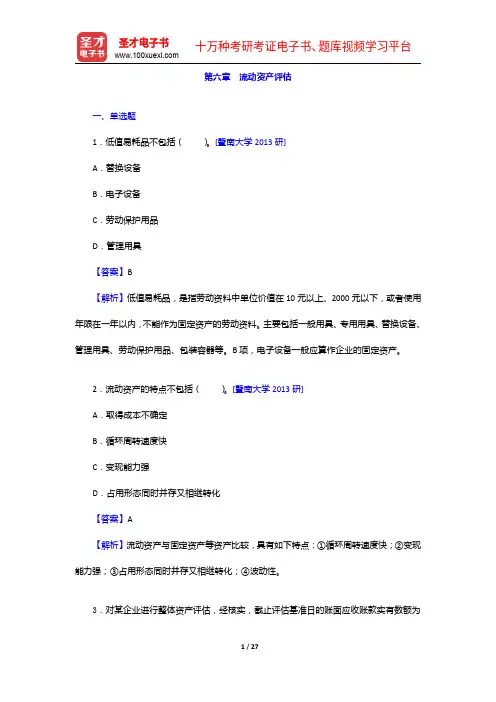

[暨南大学2013研]A.替换设备B.电子设备C.劳动保护用品D.管理用具【答案】B【解析】低值易耗品,是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

主要包括一般用具、专用用具、替换设备、管理用具、劳动保护用品、包装容器等。

B项,电子设备一般应算作企业的固定资产。

2.流动资产的特点不包括()。

[暨南大学2013研]A.取得成本不确定B.循环周转速度快C.变现能力强D.占用形态同时并存又相继转化【答案】A【解析】流动资产与固定资产等资产比较,具有如下特点:①循环周转速度快;②变现能力强;③占用形态同时并存又相继转化;④波动性。

3.对某企业进行整体资产评估,经核实,截止评估基准日的账面应收账款实有数额为160万元,前五年应收账款发生情况及其坏账处理情况如表6-1所示,应收账款的评估值应为()。

[中央财经大学2012年研]表6-1某企业前5年的应收账款发生和坏账处理情况单位:万元应收账款余额处理账款额第一年15020第二年1OO 17第三年16022第四年21038第五年901lA .160万元B .138万元C .155万元D .136万元【答案】D【解析】第一步,计算前五年坏账比例=%2.15902101601001501138221720=++++++++;第二步,确定应收账款评估值=160×(1-15.2%)=136(万元)。

4.对于购进批次间隔时间长、价格变化较大的库存材料,评估其价值时可采用()作为其评估值。

[暨南大学2011年研]A .按价格指数对首次购进价格进行调整的价格B .最接近市场价格的材料价格C .购进价格的加权平均价格D.按价格指数对末次购进价格进行调整的价格【答案】B【解析】对于购进批次间隔时间长、价格变化大的库存材料评估,可以采用最接近市场价格的材料价格或直接以市场价格作为其评估值。

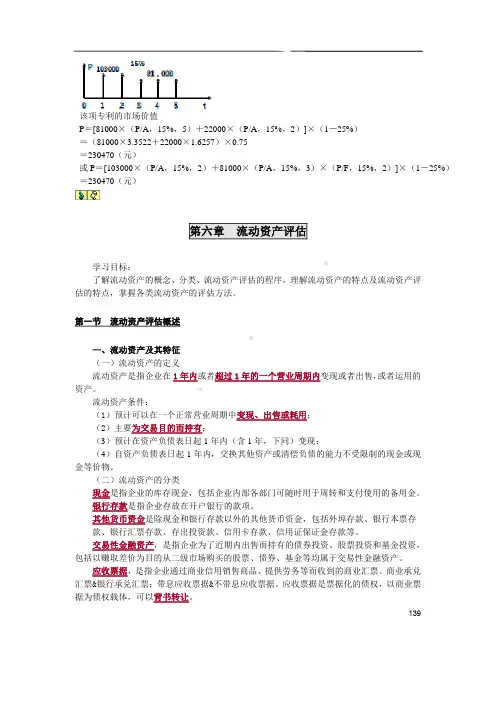

139该项专利的市场价值第六章 流动资产评估学习目标:了解流动资产的概念、分类、流动资产评估的程序,理解流动资产的特点及流动资产评估的特点,掌握各类流动资产的评估方法。

第一节 流动资产评估概述—、流动资产及其特征(一)流动资产的定义流动资产是指企业在1年内或者超过1年的一个营业周期内变现或者出售,或者运用的资产。

流动资产条件:(1)预计可以在一个正常营业周期中变现、出售或耗用;(2)主要为交易目的而持有;(3)预计在资产负债表日起1年内(含1年,下同)变现;(4)自资产负债表日起1年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

(二)流动资产的分类现金是指企业的库存现金,包括企业内部各部门可随时用于周转和支付使用的备用金。

银行存款是指企业存放在开户银行的款项。

其他货币资金是除现金和银行存款以外的其他货币资金,包括外埠存款、银行本票存款、银行汇票存款、存出投资款、信用卡存款、信用证保证金存款等。

交易性金融资产,是指企业为了近期内出售而持有的债券投资、股票投资和基金投资,包括以赚取差价为目的从二级市场购买的股票、债券、基金等均属于交易性金融资产。

应收票据,是指企业通过商业信用销售商品、提供劳务等而收到的商业汇票。

商业承兑汇票&银行承兑汇票;带息应收票据&不带息应收票据。

应收票据是票据化的债权,以商业票据为债权载体,可以背书转让。

P=[81000×(P/A,15%,5)+22000×(P/A,15%,2)]×(1-25%)=(81000×3.3522+22000×1.6257)×0.75=230470(元)或P=[103000×(P/A,15%,2)+81000×(P/A,15%,3)×(P/F,15%,2)]×(1-25%)=230470(元)140应收账款,是指企业因赊销商品、提供劳务等应向购货单位或受益单位收取的款项。