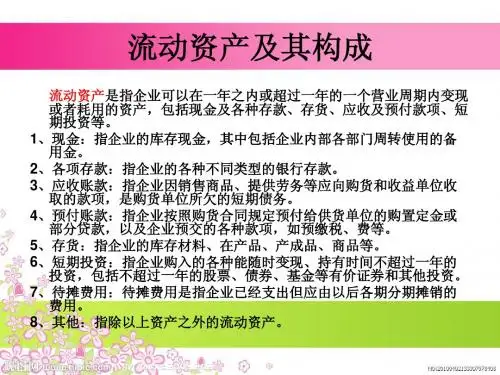

流动资产的特点

流动资产的特点主要表现在以下几个方面: 1、流动资产最大的特点就是流动性,即它不能长久地保持在一种使用形态上, 而是随着生产过程的不断进行,不断地由一种形态转化为另一种形态。 2、周转速度快。流动资产在使用中经过一个生产经营周期,就改变其实物形态 并将其全部价值转移到所形成商品中去,构成成本费用的组成部分,然后从 营业收入中得到补偿。判断一项资产是否是流动资产,不仅仅是看资产的表 面形态,而应视其周转状况而定。 3、变现能力强。各种形态的流动资产都可以在较短的时间内出售和变卖,具有 较强的变现能力,是企业对外支付和偿还债务的重要保证。货币形态的流动 资产是随时可以用的资金,是可在短期内出售的存货和近期可变现的债权性 资产,是生产加工过程中的在制品及准备耗用的物资。一个企业拥有的流动 资产越多,企业对外支付和偿还债务的能力越强,企业的风险性越小。 4、形式多样化。流动资产在周转过程中不断改变其形态,依次由货币形态开始, 经过供应、成产、销售等环节,从一种形态转化为另一种形态,最后又变成 为货币形态。各种形态的流动资产在企业中同时并存,分布于企业的各个环 节。这些流动资产按其存在形态,可以归结为四种类型:货币类流动资产, 包括现金和各项存款;实物类流动资产,包括各种材料、在产品、产成品等; 其他流动资产。 5、波动性。由于企业的流动资产一般要不断地经历购买和售卖的过程,因此它 受市场商品供求变化和生产、消费的季节性影响较大。另外,还会受到外部 经济环境、经济秩序等因素的制约,从而导致其占用总量以及不同形态构成 比例呈现通常执行下列基本评估程序: • (一)明确评估业务基本事项; • (二)签订业务约定书; • (三)编制评估计划; • (四)现场调查; • (五)收集评估资料; • (六)评定估算; • (七)编制和提交评估报告; • (八)工作底稿归档。 • 资料核实及调查。 • 1、 主要根据评估范围提供的资产负债表对委托方提供的流动资产及其他资产清单进 行核实,包括所提供的资料与财务记录是否吻合,数字是否正确等。有关清单的格式 主要按财政部关于评估报告规范要求填列的流动资产及其他资产评估清单为准。 • 2、现场核查分析。 • 为了对企业流动资产及其他资产是否具有变现价值作出判断,应首先对企业的生产经 营、组织结构、生产经营状况、核算体系等情况进行全面调查。在对企业整体进行评 估时,由于采用的方法不同,对是否需要单独评估流动资产价值的要求亦不同。如果 采用市价法或收益法对饭店、综合楼、写字楼等整体价值进行评估,不考虑企业的现 有负债,不计算企业的净资产,对流动资产仅需核实情况,无须单独产生估价意见。 如采用成本加和法进行整体资产评估,则需对整体企业每一单项资产进行核查和估价。