会计基础教程(精华版)

- 格式:ppt

- 大小:617.00 KB

- 文档页数:129

qwsbgc会计基础教程1,2-+懒惰是很奇怪的东西,它使你以为那是安逸,是休息,是福气;但实际上它所给你的是无聊,是倦怠,是消沉;它剥夺你对前途的希望,割断你和别人之间的友情,使你心胸日渐狭窄,对人生也越来越怀疑。

―罗兰会计基础教程1第一章总论本章考试重点:会计的概念;会计的特征;会计基本假设;会计基本原则;会计原则的分类;会计原则的实例的运用;企业、预算单位会计要素的内容;会计各要素的特征;会计等式的涵义学习方法:以记忆为主,理解会计的基本特征;掌握会计对象的相关联的几个概念;学习教材中对会计准则会计制度的列表比较。

常用失效要点:财务会计的历史渊源(特别注意属中国的观点);财务会计的概念中所涵盖的四个特征;财务会计对象、财务会计要素、会计科目、财务会计帐户之间的联系;学前指导:本章是会计学的初始入门章节。

考生必须首先记住会计的四个基本特征,掌握会计制度、会计准则的构成图形。

作为本章的学习过程中,大家面临的难题是教材上列示内容太多、太乱。

会计特征4点,作用有4点,会计方法,核算方法7种,考试虽然分数不多,但是总是在考题前面几题,影响考试的发挥。

所以必须引起大家的重视。

第一节会计概述1、会计的产生与发展财务会计的原始社会:伏羲时期财务会计产生:西周现代财务会计:复式记帐2、财务会计的定义(特点):四个特点共同组成定义内容(★★★)会计是经济管理的组成部分,它是以货币为主要计量单位,以凭证为依据,采用专门的方法,对会计主体的经济活动进行全面、综合、连续、系统的核算与监督,向有关方面提供会计信息,参与经济管理,旨在提高经济效益的一种管理活动。

3、财务会计的职能核算和监督就是基本职能预测、检查、分析、掌控、决策等均属财务会计的职能。

核算职能内容(会计法第十条)整体表现的两层含义p5-6★★监督职能重点就是合法、合理性核算与监督的联系p6-7★★4、财务会计的对象货币计量的经济活动财务会计要素分类财务会计方法核算(重点)、分析、检查、预测、决策4、财务会计的促进作用(四点)会计的基本前提和一般原则自学方法:以认知财务会计的基本原则居多,特别注意实际财务会计实务的运用。

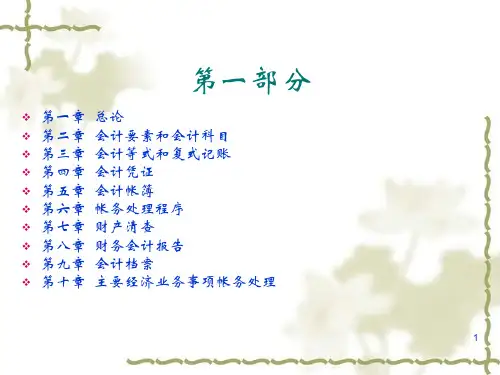

会计基础教材(205页)第一部分:会计基础概念第一章:会计概述第二章:会计等式会计等式是会计的核心原则之一,它表达了资产、负债和所有者权益之间的关系。

资产是企业拥有的资源,负债是企业所欠的债务,所有者权益是所有者对企业净资产的所有权。

会计等式可以用公式表示为:资产 = 负债 + 所有者权益。

在本章中,我们将详细介绍会计等式的概念和应用。

第三章:会计科目会计科目是会计系统中的基本分类单位,用于记录和分类企业的交易和事件。

会计科目可以根据不同的性质和功能进行分类,例如资产类、负债类、所有者权益类、收入类和费用类。

在本章中,我们将介绍常见的会计科目及其分类。

第四章:会计凭证会计凭证是记录企业交易和事件的书面证据。

它们是会计系统的基础,用于确保交易的准确性和完整性。

会计凭证包括原始凭证和记账凭证。

原始凭证是交易发生的直接证据,而记账凭证是根据原始凭证编制的会计分录。

在本章中,我们将详细介绍会计凭证的种类和编制方法。

第五章:会计账簿会计账簿是会计系统中用于记录和汇总会计信息的载体。

它们包括总账、明细账、日记账和辅助账簿。

总账是会计系统的核心账簿,它记录了企业的所有会计科目。

明细账用于记录每个会计科目的详细交易信息。

日记账是按照时间顺序记录企业交易的账簿。

辅助账簿用于记录特定类型的交易或事件。

在本章中,我们将介绍会计账簿的种类和用途。

第六章:会计报表会计报表是会计系统中的最终产品,用于向外部用户报告企业的财务状况和经营成果。

常见的会计报表包括资产负债表、利润表和现金流量表。

资产负债表展示了企业在特定时间点的财务状况,包括资产、负债和所有者权益。

利润表展示了企业在特定时间段的经营成果,包括收入和费用。

现金流量表展示了企业在特定时间段的现金流入和流出情况。

在本章中,我们将详细介绍会计报表的种类和编制方法。

第七章:会计准则和法规会计准则和法规是指导会计实践和保证会计信息质量的重要依据。

它们规定了会计处理的原则、方法和程序,以及财务报告的要求。