会计基础教程(苏州大学出版社李岚主编)

- 格式:ppt

- 大小:10.90 MB

- 文档页数:382

《基础会计》参考书目

∙郭惠云主编:《基础会计》,东北财经大学出版社,2005年7月,第2版。

∙刘尚林、杨明海主编:《基础会计学》,对外经济贸易大学出版社,2006年2月,第1版。

∙吴良海主编:《基础会计学》,立信会计出版社,2007年9月,第1版。

∙李宗民主编:《基础会计学》,清华大学出版社,2007年1月,第1版。

∙郑新成主编:《基础会计学》,立信会计出版社,2007年5月,第3版。

∙徐泓主编:《基础会计学》,中国人民大学出版社,2007年8月,第2版。

∙(美)安东尼(Anthony,R.N.),(美)布莱特纳(Breitner,L.K.)著,范海滨译:《会计学基础》,清华大学出版社,2007年1月,第1版.

∙怀尔德等著,崔学刚、饶菁改编:《会计学原理》,中国人民大学出版社,2007年3月,第1版。

∙(美)马歇尔,(美)麦克马纳斯,(美)维勒著,沈洁译:《会计学——数字意味着什么(第六版)》,人民邮电出版社,2005年5月,第1版。

∙(美)安东尼,(美)布莱特纳主编:《会计学基础(第9版)》,清华大学出版社,2006年9月,第1版。

∙李海波主编:《新编会计学原理——基础会计》,立信会计出版社,2006年5月,第12版。

∙孙铮主编:《基础会计》,上海财经大学出版社,2007年9月,第三版。

∙娄尔行主编:《基础会计》,上海三联书店,1998年6月。

∙王俊生主编:《基础会计学》,中国财政经济出版社,1999年10月。

∙孙俊章主编:《基础会计学》,陕西人民出版社,1995年12月。

∙金中泉主编:《会计学基础》,中国财政经济出版社,2002年7月。

《基础会计学》课程试卷(T)卷共6页考试形式闭卷年月院系年级专业学号姓名成绩一、名词解释(每小题3分,共15分)1、科目汇总表2、调整账户3、期间费用4、财务成果5、账户对应关系二、填空(每小题0.5分,共10分)1、会计核算方法是互相联系,密切配合的,构成了一个完整的方法体系.•在这个体系中,就其主要工作程序或工作过程来说,就是三个环节,•即、__________ 和__________。

2、配比原则是指企业在进行会计核算时,期间内的和相互配比。

3、资产是指由过去的交易、事项形成,并由企业或的资源,该资源预期会给企业带来经济利益。

4、所谓试算平衡是指,在结算出一定时期全部账户和的基础上,根据的平衡关系和来检查和验证的一种专门方法。

5、账户可以按其所提供划分为总分类账户和明细分类账户。

6、企业的利润总额包括、和。

7、材料采购成本是由和组成的。

8、会计凭证是用来记录经济业务,明确经济责任,并作为依据的书面证明。

三、单项选择题(每小题1分,共10分)1、借贷记账法下所有账户期末余额平衡是由()。

A.借贷记账法的记账法则决定的 B.会计基本等式决定的C.复式记账法决定的 D.平行登记法决定的2、“待处理财产损溢”账户的贷方余额表示()。

A.等待处理的财产盘盈 B.等待处理的财产盘亏C.尚未处理的盘亏毁损数大于尚未处理的盘盈数的差额D.尚未处理的盘盈数大于尚未处理的盘亏毁损数的差额3、对库存现金进行清查应采用的方法是()。

A.技术推算法 B.实地盘点法C.询证核对法 D.抽查法4、记账凭证核算程序登记总分类账的依据是()A.原始凭证 B.记账凭证C.多栏式日记账 D.科目汇总表5、在一个会计期间发生的一切经济业务,都要依次经过的核算环节是()。

A.设置会计科目、成本计算、复式记账B.复式记账、财产清查、编制会计报表C.填制审核凭证、复式记账、编制会计报表D.填制审核凭证、登记账簿、编制会计报表6、已知某企业主营业务利润100万元,管理费用20万元,财务费用10万元,营业费用5万元,营业外收入8万元,填入利润表中的营业利润是()。

会计学基础教学大纲(非会计专业)二、课程教育目标《会计学基础》课程是一门会计专业理论和业务技术都很强的课程,按照教学的基本规律,由浅入深,由简入繁,是在阐明会计理论和记账原理后,通过一些实际业务而不拘泥于某些实际业务的现行做法来说明会计核算的基本技术和方法的。

本课程教育目标为:1.使学生了解会计在社会经济发展过程中的基本功能和特征2.使学生了解会计循环过程3.熟练的阅读人民币和外币的财务报表并会进行简单的分析三、理论教学内容与要求第一章总论本章的目的是使学生对会计学有一个初步的认识,明确会计的重要性,激发学生学习会计的兴趣,了解从事会计工作的条件,明确会计的职能、会计核算监督的对象和目标。

因此本章属于一般了解的章节。

本章重点为会计的职能、会计核算监督的对象和目标。

第一节会计的历史现实意义及其会计从业资格第二节会计的含义和会计职能第三节会计核算监督的对象与目标第二章资产负债表本章中资产、负债和所有者权益是六大会计要素中的前三个,它们之间的关系——会计恒等式是设置会计科目、复式记账和编制会计报表等会计核算方法建立的理论依据,在会计核算中具有非常重要的地位。

资产负债表的三个假设是四大会计假设中的前三个,除此之外还有会计分期假设(是编制利润表的前提),它们是会计核算的基本前提。

资产负债表的计量属性的变更是2007年最新会计准则重大变动之一。

资产负债表内具体各项目是后面会计账户和复式记账中会计科目使用的铺垫。

本章内容全部是重点,难点在于对计量属性的理解。

第一节资产负债简介第二节资产负债的假设第三节资产负债表的计量属性第四节资产负债的具体内容第三章资产负债表的变动与利润表企业的经济活动引起资产负债表的变动,资产负债表反映企业经济活动的结果。

经济活动会引起资产负债变动无外乎四种情况,其中销售业务由于会使企业取得利润,从而使企业资产总额和所有者权益净增加。

利润表是对资产负债表的补充说明,补充说明所有者权益变动的原因。

中职基础会计教材张玉森.陈伟清中等职业教育会计专业国家规划教材《基础会计》第四版.北京:高等基本信息, 作者:陈伟清张玉森, 出版社:高等教育出版社; 第3版 (2008年2月1日), 丛书名: 中等职业教育国家规划教材, 平装:191页, 正文语种:中文, 开本:16, ISBN:9787040232271, 条形码:9787040232271, 定价:18.80, 内容简介《基础会计(第3版)》是中等职业教育国家规划会计专业主干课程教材,也是财经类专业的基础课程教材。

《基础会计(第3版)》在第二版的基础上,按照教育部颁布的《中等职业学校会计专业教学指导方案》、财政部2006年颁布的《企业会计准则》及2004年颁布的《小企业会计制度》修订而成。

《基础会计(第3版)》内容为:会计的基本概述、会计要素及会计平衡公式、账户和复式记账、会计凭证、会计账簿、主要经济业务的核算、财产清查、会计核算程序和财务会计报告等。

每章内容除设计知识点、请注意、相关链接、小知识、技能ABC、练一练等栏目外,还配有一个贯穿全书的情景故事,以激发学生的学习热情,同时,对每章涉及的名词概念也进行了归纳,以便查询。

另外,对学有余力的同学给出社会实践的方向,旨在提高其动手能力。

编辑推荐《基础会计(第3版)》是由高等教育出版社出版的。

目录第一章概述第一节会计的概述一、什么是会计二、会计的基本职能三、会计的特点第二节我国会计工作的管理体制一、我国会计管理体制结构二、财政部的管理职责第三节企业的经济活动与经济业务一、企业的经济活动二、企业的经济业务三、会计对象第四节会计机构与会计人员一、会计机构二、会计人员会计法律规范体系第五节一、会计法律二、会计法规三、会计规章【检查与思考】第二章会计要素及会计平衡公式第一节会计要素一、资产二、负债三、所有者权益四、收入五、费用六、利润第二节会计核算方法一、会计核算方法的内容二、会计核算方法体系第三节会计要素的相互关系与会计平衡公式一、会计要素的相互关系二、会计平衡公式【检查与思考】账户和复式记账第三章第一节会计科目与账户一、会计科目二、账户复式记账与借贷记账法第二节一、复式记账二、借贷记账法第三节总分类账户与明细分类账户的平行登记一、平行登记要点二、平行登记举例【检查与思考】第四章会计凭证第一节会计凭证概述一、会计凭证的概念二、会计凭证的种类第二节原始凭证一、原始凭证的概念二、原始凭证的种类三、原始凭证的基本内容四、原始凭证的填制五、原始凭证的审核记账凭证第三节一、记账凭证的概念二、记账凭证的种类三、记账凭证的内容四、记账凭证的填制五、记账凭证的审核第四节会计凭证的传递、装订和保管一、会计凭证的传递二、会计凭证的装订三、会计凭证的保管【检查与思考】第五章会计账簿第一节账簿概述一、账簿的概念二、账簿的种类第二节账簿使用规则一、账簿启用规则二、账簿登记规则第三节账簿的设置和登记一、日记账的设置和登记方法二、分类账的设置和登记方法三、备查账的设置和登记方法第四节错账更正方法一、查找错账方法二、错账更正方法对账和结账第五节一、对账二、结账【检查与思考】第六章主要经济业务的核算第一节企业筹集资金的核算一、设置的主要账户二、投入资本业务和借人资金业务的核算第二节供应过程的核算一、设置的主要账户二、供应过程主要经济业务的核算三、供应过程的核算程序第三节生产过程的核算一、设置的主要账户二、生产过程主要经济业务的核算三、生产过程的核算程序销售过程的核算第四节一、设置的主要账户二、销售过程主要经济业务的核算第五节利润形成和分配的核算一、设置的主要账户二、利润的形成和分配业务的核算三、销售过程和利润核算程序第六节成本计算一、成本计算的概念二、成本与费用的区别与联系三、材料物资采购成本的计算四、产品生产成本的计算五、产品销售成本的计算【检查与思考】第七章财产清查第一节财产清查概述一、财产清查的概念二、财产清查的种类三、财产清查的范围第二节财产清查的方法一、财产物资的盘存制度二、财产清查的准备工作三、财产清查的方法第三节财产清查结果的处理一、财产清查结果的处理程序二、财产清查结果的处理方法【检查与思考】第八章会计核算程序第一节会计核算程序的概念与选择一、会计核算程序的概念二、会计核算程序的选择第二节记账凭证核算程序一、记账凭证核算程序的特点二、记账凭证核算程序的记账程序三、记账凭证核算程序的应用四、记账凭证核算程序的优缺点第三节科目汇总表核算程序一、科目汇总表核算程序的特点二、科目汇总表核算程序的记账程序三、科目汇总表核算程序的应用四、科目汇总表核算程序的优缺点【检查与思考】财务会计报告第九章第一节财务会计报告概述一、财务会计报告的概念二、财务会计报告的种类三、财务会计报告的编制要求第二节财务会计报告的编制一、资产负债表二、利润表第三节财务会计报告的报送和审批一、财务会计报告的报送二、财务会计报告的审批第四节会计档案管理一、建立健全会计档案管理制度二、会计工作的交接手续【检查与思考】序言本书自2002年出版后,一直备受广大师生欢迎。

基础会计教案(含板书)章节一:会计概述教学目标:1. 理解会计的定义和作用。

2. 掌握会计的基本原则和假设。

3. 了解会计要素和会计等式。

教学内容:1. 会计的定义和作用2. 会计的基本原则和假设3. 会计要素和会计等式教学步骤:1. 引入会计的概念,引导学生思考会计的作用。

2. 讲解会计的基本原则和假设,通过实例进行解释。

3. 介绍会计要素和会计等式,解释它们之间的关系。

板书设计:1. 会计的定义和作用2. 会计的基本原则和假设3. 会计要素和会计等式章节二:会计记录方法教学目标:1. 掌握会计记录的基本方法。

2. 学会使用会计科目和账户。

3. 理解借贷记账法的原理和应用。

教学内容:1. 会计记录的基本方法2. 会计科目和账户3. 借贷记账法的原理和应用教学步骤:1. 介绍会计记录的基本方法,如凭证、账簿和报表。

2. 讲解会计科目和账户的概念,区分它们之间的区别。

3. 解释借贷记账法的原理,通过实例演示其应用。

板书设计:1. 会计记录的基本方法2. 会计科目和账户3. 借贷记账法的原理和应用章节三:会计分录和试算平衡教学目标:1. 学会编制会计分录。

2. 理解试算平衡的概念和意义。

3. 掌握试算平衡表的编制方法。

教学内容:1. 会计分录的编制2. 试算平衡的概念和意义3. 试算平衡表的编制方法教学步骤:1. 讲解会计分录的编制方法,区分借方和贷方。

2. 介绍试算平衡的概念和意义,解释其重要性。

3. 演示试算平衡表的编制方法,通过实例进行练习。

板书设计:1. 会计分录的编制2. 试算平衡的概念和意义3. 试算平衡表的编制方法章节四:资产的核算教学目标:1. 掌握资产的分类和特点。

2. 学会使用账户对资产进行核算。

3. 理解资产的计量和披露。

教学内容:1. 资产的分类和特点2. 账户的设置和使用3. 资产的计量和披露教学步骤:1. 介绍资产的分类和特点,如流动资产和非流动资产。

2. 讲解账户的设置和使用方法,区分借方和贷方。

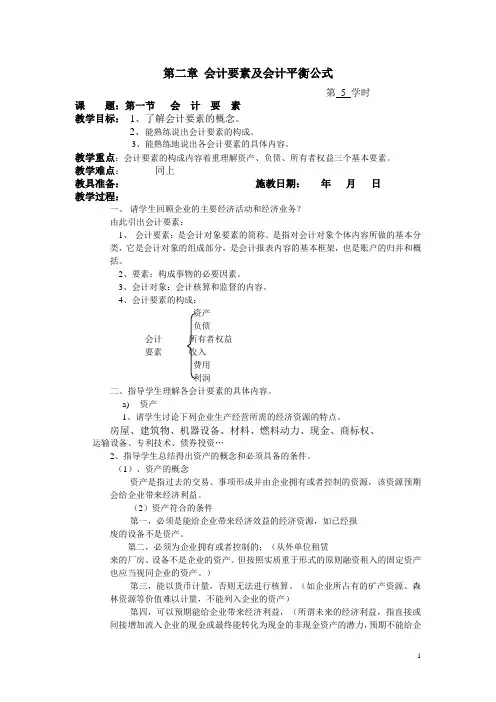

第二章会计要素及会计平衡公式第5 学时课题:第一节会计要素教学目标:1、了解会计要素的概念。

2、能熟练说出会计要素的构成。

3、能熟练地说出各会计要素的具体内容。

教学重点:会计要素的构成内容着重理解资产、负债、所有者权益三个基本要素。

教学难点:同上教具准备:施教日期:年月日教学过程:一、请学生回顾企业的主要经济活动和经济业务?由此引出会计要素:1、会计要素:是会计对象要素的简称。

是指对会计对象个体内容所做的基本分类,它是会计对象的组成部分,是会计报表内容的基本框架,也是账户的归并和概括。

2、要素:构成事物的必要因素。

3、会计对象:会计核算和监督的内容。

4、会计要素的构成:资产负债会计所有者权益要素收入费用利润二、指导学生理解各会计要素的具体内容。

a)资产1、请学生讨论下列企业生产经营所需的经济资源的特点。

房屋、建筑物、机器设备、材料、燃料动力、现金、商标权、运输设备、专利技术、债券投资…2、指导学生总结得出资产的概念和必须具备的条件。

(1)、资产的概念资产是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

(2)资产符合的条件第一,必须是能给企业带来经济效益的经济资源,如已经报废的设备不是资产。

第二,必须为企业拥有或者控制的;(从外单位租赁来的厂房、设备不是企业的资产。

但按照实质重于形式的原则融资租入的固定资产也应当视同企业的资产。

)第三,能以货币计量,否则无法进行核算。

(如企业所占有的矿产资源、森林资源等价值难以计量,不能列入企业的资产)第四,可以预期能给企业带来经济利益,(所谓未来的经济利益,指直接或间接增加流入企业的现金或最终能转化为现金的非现金资产的潜力,预期不能给企业带来经济利益的就不能确认为资产。

)(3)资产的分类按资产的流动性分流动资产现金银行存款短期投资应收及预付款项待摊费用存货长期投资权益性投资债权性投资房屋及建筑物固定资产机器设备运输设备专利权无形资产非专利技术商标权其他资产——长期待摊费用三、学生练习核算题1四、小结,布置作业。