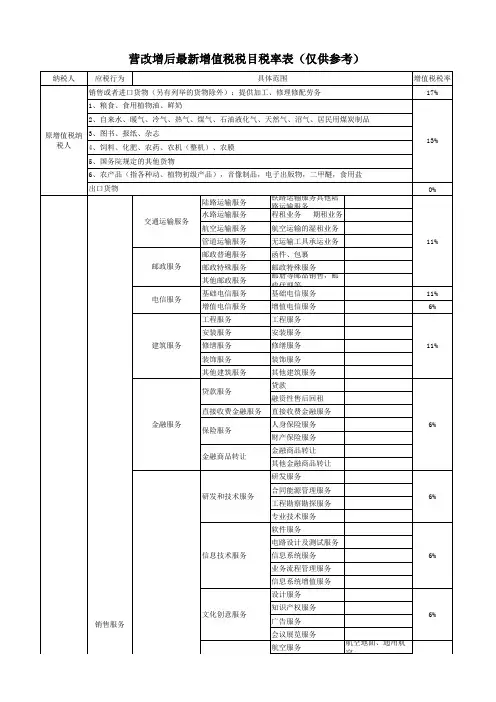

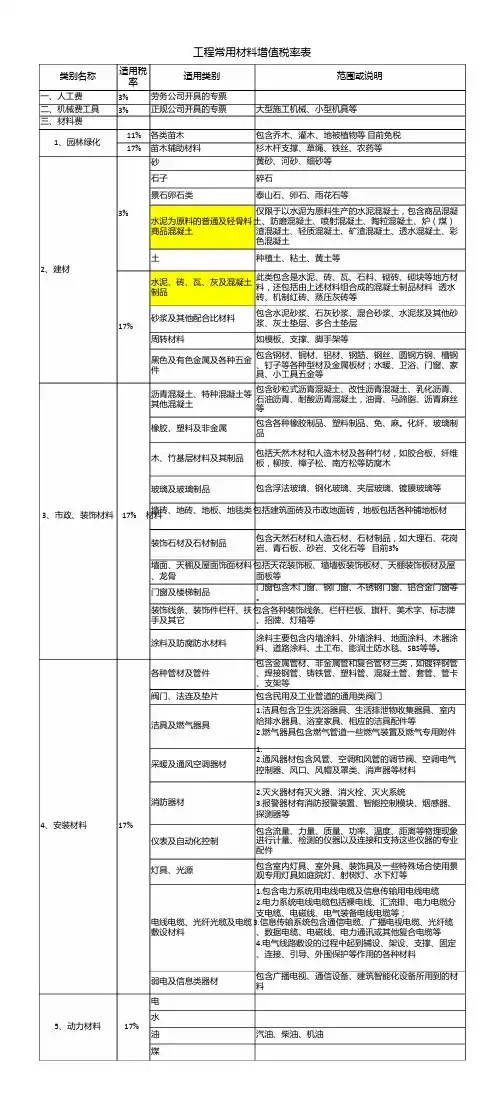

营改增材料税率表

- 格式:pdf

- 大小:149.42 KB

- 文档页数:9

附件5:《成本费用进项税抵扣率明细表》

【表格说明】

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用

发票;供应商提供增值税普通发票时,不能抵扣进项税。

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税。

本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“*”表示。

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

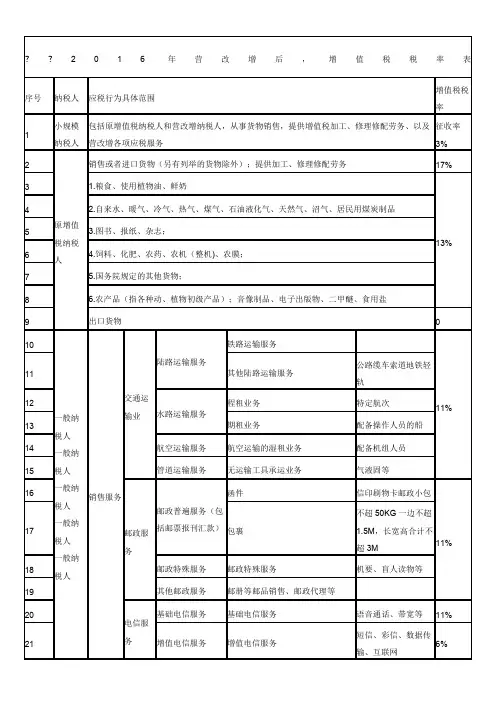

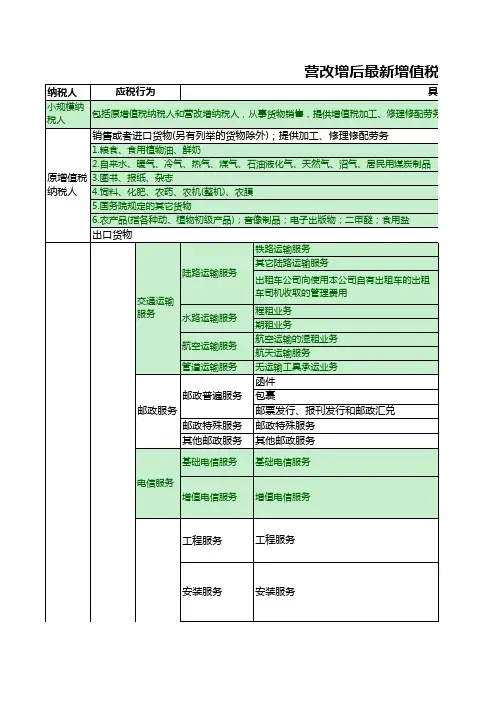

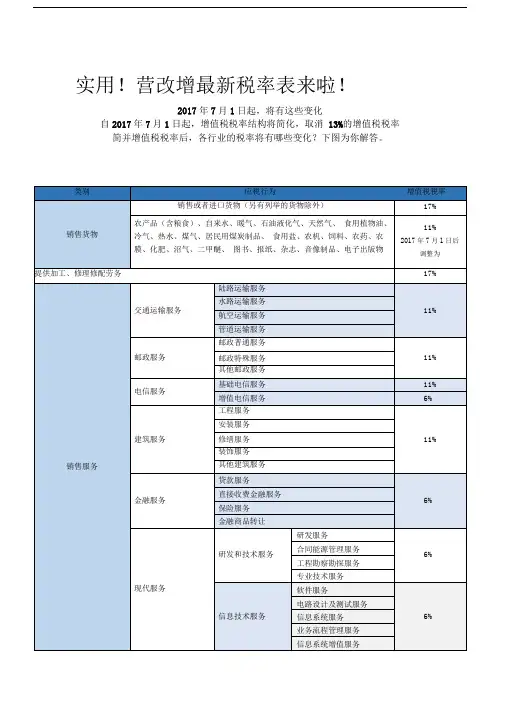

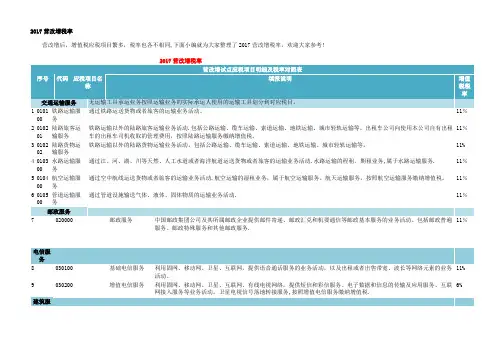

2017营改增税率营改增后,增值税应税项目繁多,税率也各不相同,下面小编就为大家整理了2017营改增税率,欢迎大家参考!2017营改增税率1 010100 铁路运输服务 通过铁路运送货物或者旅客的运输业务活动。

11%2 010201 陆路旅客运输服务 铁路运输以外的陆路旅客运输业务活动.包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

11% 3 010202 陆路货物运输服务铁路运输以外的陆路货物运输业务活动。

包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

11% 4 010300 水路运输服务 通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动.水路运输的程租、期租业务,属于水路运输服务.11%5 010400 航空运输服务 通过空中航线运送货物或者旅客的运输业务活动.航空运输的湿租业务,属于航空运输服务。

航天运输服务,按照航空运输服务缴纳增值税。

11%6 010500 管道运输服务通过管道设施输送气体、液体、固体物质的运输业务活动. 11% 7020000邮政服务中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。

包括邮政普遍服务、邮政特殊服务和其他邮政服务.11% 电信服务8 030100 基础电信服务 利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动。

11% 9030200增值电信服务利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

卫星电视信号落地转接服务,按照增值电信服务缴纳增值税.6%10 040100 工程服务新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。

建筑业营改增税率表建筑业营改增税率表自2016年5月1日起,建筑业营改增后,建筑企业财务人员忙着参加政策培训、办理营改增纳税人登记信息确认、测算税负变化……税制大转换,税率从3%跃升到11%。

下面是小编整理的2017建筑业营改增税率表,欢迎大家阅览!1、7个关键词:详解政策核心点税率和征收率:11%和3%纳税地点:机构所在地申报纳税,可申请汇总纳税“跨地”经营:服务发生地预缴,向机构所在地主管税务机关申报预收款纳税义务时间:收到预收款的当天清包工:可选择简易计税办法甲供工程:可选择简易计税办法过渡政策:老项目可选择简易计税办法36号文是指《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。

最近,国家税务总局又发布了《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》。

这两个文件构成了建筑业营改增的主要政策和实施办法。

建筑业营改增政策和实施办法究竟有哪些亮点?和以前营业税制下的规定,又有哪些变化?从7个关键词入手,作了细致的解读。

关键词1:税率与征收率建筑业一般纳税人适用税率为11%;但清包工纳税人、甲供工程纳税人,建筑老项目纳税人可以选择适用简易计税方法,按3%简易征收,小规模纳税人适用征收率为3%。

关键词2:纳税地点原营业税税制下,纳税人提供建筑劳务应该在劳务发生地缴纳营业税。

营改增后,属于固定业户的建筑企业提供建筑服务,应当向机构所在地或居住地主管税务机关申报纳税。

总机构和分支机构不在同一县(市)的,应分别向各自所在地主管税务机关申报纳税;经财政部和国家税务总局或者其授权的财政和税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。

这与原来的方式有所不同,程序也变得更复杂。

虽然政策规定了经财政部和国家税务总局或者其授权的财政和税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税,但根据前期营改增行业申请汇总纳税的经验,真正申请到汇总纳税的难度还是很大的。

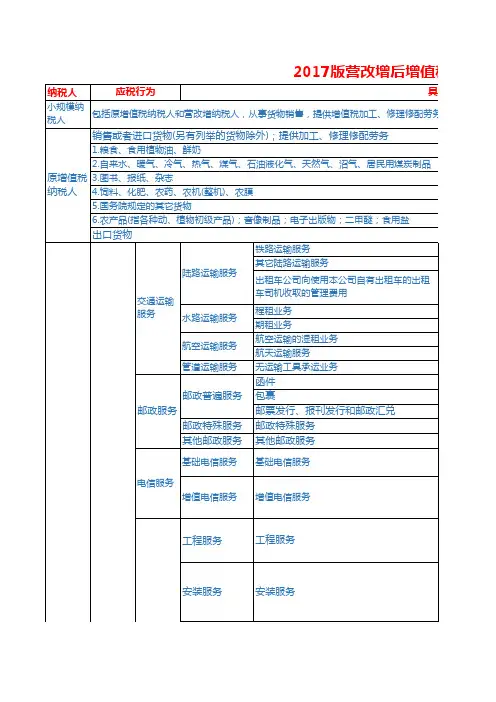

2017版营改增后增值税税

现代服务一般纳税人

销售服务

1.房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。

采取预款时按照3%的预征率预缴增值税。

2.转让2016年4月30日前取得的土地使用权,以取得的全部价款和价外费用减去取得该土地使用权的值税。

3.销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

纳税人应按照上述向机构所在地的主管国税机关进行纳税申报。

4.小规模纳税人(不含其他个人)销售其自建的不动产,应以取得的全部价款和价外费用为销售额,计税方法在不动产所在地向主管的地税机关预缴税款后,向机构所在地的主管国税机关进行纳税申报5.个人(个体工商户和其他个人)将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值免征增值税(北京市、上海市、广州市和深圳市不适用该项规定)。

税人

值税税目税率表

品

5%的征收率计税。

采取预收款方式销售自行开发的房地产项目,应在收到预收用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置纳税额。

纳税人应按照上述计税方法向不动产所在地的主管地税机关预缴税款,价款和价外费用为销售额,按照5%的征收率计算应纳税额。

纳税人应按照上述主管国税机关进行纳税申报。

照5%的征收率全额缴纳增值税;将购买2年以上(含2年)的住房对外销售的,

值税。

税。

附件一:建设工程施工取费费率表一、建筑工程施工取费费率1.建筑工程施工组织措施费费率注:单独装饰及专业工程安全文明施工费费率乘以系数0.6。

2.建筑工程企业管理费费率注:建筑工程施工取费费率表中的专业工程仅适用于单独承包的专项施工工程。

其他专业工程指本定额所列专业工程项目以外的,需具有专业工程施工资质施工的工程。

3.建筑工程利润费率4.建筑工程规费费率二、安装工程施工取费费率1.安装工程施工组织措施费费率注:建筑设备安装工程和民用建筑或构筑物合并为单位工程的,安装工程的安全文明施工费费率乘系数0.7。

2.安装工程企业管理费费率注:安装工程施工取费费率表中的设备及工艺金属结构安装工程包括其他非单独承包的专业工程,单独消防及单独智能化仅适用于单独承包的安装工程。

3.安装工程利润费率4.安装工程规费费率三、市政工程施工取费费率1.市政工程施工组织措施费费率注:1.专业土石方工程安全文明施工费费率乘系数0.6。

2.路灯及交通设施工程施工组织措施费按安装工程费率及相应规定计算。

2.市政工程企业管理费费率注:市政工程施工取费费率表中的专业土石方工程仅适用于单独承包的土石方工程,非单独承包的排水工程并入相应工程内计算。

3.市政工程利润费率4.市政工程规费费率四、园林绿化及仿古建筑工程施工取费费率1.园林绿化及仿古建筑工程施工组织措施费费率注:1.单独绿化工程安全文明施工费费率乘系数0.7。

2.专业土石方工程安全文明施工费费率乘系数0.6。

2.园林绿化及仿古建筑工程企业管理费费率注:园林绿化及仿古建筑工程施工取费费率表中的专业土石方工程仅适用于单独承包的土石方工程。

3.园林绿化及仿古建筑工程利润费率4.园林绿化及仿古建筑工程规费费率五、人防工程施工取费费率1.人防工程施工组织措施费费率(1)人防掘开式工程(续表)注:1.人防工程施工取费表中人工费及机械费均应调至2010版浙江省建安工程人工费及机械费水平。

2.坑地道工程组织措施费费率乘系数0.85。

营改增前后税率对比2014最新营改增后的增值税税目税率表(2014)营改增后的增值税税目税率表小规模纳税人包括原增值税纳税人和营改增纳税人从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税服务征收率3%原增值税纳税人税率销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务 1.粮食、食用植物油、鲜奶 2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机(整机)、农膜;5.国务院规定的其他货物:一般纳税人农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;出口货物17%13%0%营改增试点增值税纳税人税率交通运输业陆路(含铁路)运输、水路运输、航空运输和管道运输服务11%邮政业邮政普遍服务、邮政特殊服务、其他邮政服务11%研发和技术服务信息技术服务文化创意服务物流辅助服务鉴证咨询服务现代服务业广播影视服务有形动产租赁服务17% 6%财政部和国家税务总局规定的应税服务0%境内单位和个人提供的往返香港、澳门、台湾的交通运输服务境内单位和个人在香港、澳门、台湾提供的交通运输服务境内单位和个人提供的国际运输服务、向境外单位提供的研发服务和设计服务0%纳税人0%境内单位和个人提供的规定的涉外应税服务免税建筑安装业营改增前后税负率影响分析但是随着我国的市场经济发展模式的形成,结合我国已经加入世贸的形势,我国在实行增值税以及业务税的过程中出现了越来越多的问题,研究人员对增值税以及业务税的改革呼声很高。

建筑业在在我国的经济发展中占有很大的比例,对经济的发展影响很大,但同时和其他的行业不同的是建筑业的中间环节很多,涉及的面很广,多样性以及复杂性极为突出。

增值税扩围中加入建筑业,将会对企业的发展影响很大。

所以对营增改的研究就显得极为重要并具有很重要的现实意义。

关键词:营改增;建筑业;结构性减税中图分类号:F426.92;F275;F812.42 文献标识码:A 文章编号:1001-828X(2014)09-00-01 一、引言营增改是我国现存的规模较大的结构性减税模式,营增改的宗旨就是减轻企业的税收压力,完善我国的税制结构。