中国彩电行业的价格战PPT课件

- 格式:ppt

- 大小:2.35 MB

- 文档页数:16

中国的彩电国际价格战随着全球化的加深,中国的彩电产业也不断地与世界接轨,融入了国际市场。

然而在国际化的浪潮下,中国的彩电企业也随之遭遇了国际价格战的压力,这直接影响了中国彩电行业的竞争力和发展前景。

本文将探讨中国的彩电国际价格战所带来的影响和应对策略。

一、彩电国际价格战带来的影响1.市场份额下降在全球市场中,中国的彩电企业常常不得不以低于市场价的价格来销售产品,以此谋求市场份额的扩大。

随之带来的,就是出现低价竞争,严重地冲击了中国企业的市场份额。

日本、韩国、欧美等国家的彩电企业都进行着价格战,以降低成本,抢占更多的市场份额。

而中国的彩电产品在市场上的占比也随之下降。

2.压缩利润价格战的最终影响之一,就是企业的利润被压缩。

以低于市场的价格销售产品,往往不能保证企业的盈利。

市场份额的扩大虽然可以带来一定的规模效应,但是毛利润的下降却是不可避免的。

部分企业甚至面临到了亏损的风险。

3.技术创新的阻碍中国的彩电企业在技术研发上面领先世界,但是价格战给企业带来的巨大压力,却使得企业缺少了足够的资金用于技术创新上。

在激烈的市场竞争中,只有持续不断的技术创新,才能够确保企业的生存和发展。

然而,价格战下的彩电企业却无暇顾及技术创新,这使得品牌积累和企业的形象也大打折扣。

二、彩电国际价格战的应对策略1.定位高端市场价格战导致中国的彩电产品在市场上的定位一落千丈,来自韩国、日本等地的品牌一直以高品质、高端定位闻名。

中国的彩电企业应该重视产品的品质和服务质量,努力开创高端市场。

企业应该增加产品附加值,推出与众不同的产品功能和服务,打造品牌形象,并通过高端路线来重塑产品的形象和市场价值。

2.突破国际技术壁垒很多企业在面对技术壁垒时,不知道如何进行突破。

在创新研发上,企业应该加强研发投入和人才培养,突破技术壁垒,寻找新的发展机会。

同时,通过技术合作、引进海外先进技术等途径,提高整个行业的技术水平,助力中国彩电行业的转型升级。

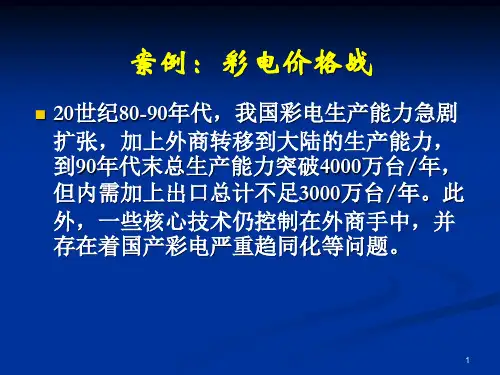

案例31 中国彩电业商战风云一、竞争态势中国的彩电工业经过十几年的努力,从无到有,走过了一条引进、消化、提高、国产化、再开发的成长之路,完成了发达国家40年的发展历程。

自1978年以来,国家不仅投资创建了一批彩电整机生产骨干企业,而且大力引进先进的彩管、玻壳、集成电路等彩电配套线,逐步构筑了“彩电——彩管——元器件”三位一体较为完整的彩电工业体系。

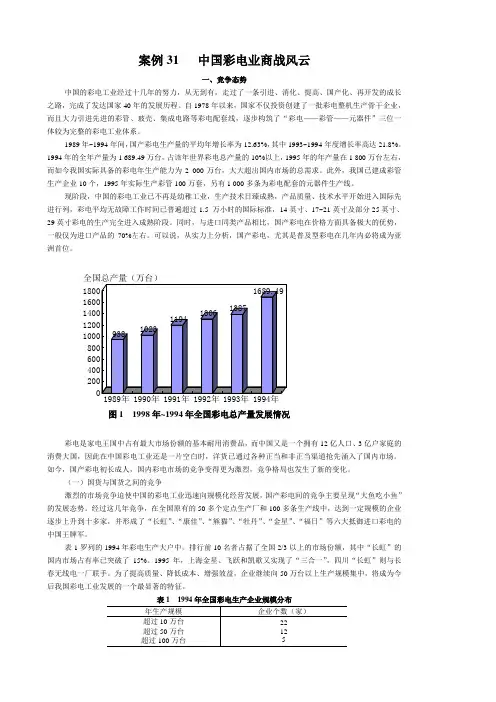

1989年~1994年间,国产彩电生产量的平均年增长率为12.63%,其中1993~1994年度增长率高达21.8%。

1994年的全年产量为1 689.49万台,占该年世界彩电总产量的10%以上,1995年的年产量在1 800万台左右,而如今我国实际具备的彩电年生产能力为2 000万台,大大超出国内市场的总需求。

此外,我国已建成彩管生产企业10个,1995年实际生产彩管100万套,另有1 000多条为彩电配套的元器件生产线。

现阶段,中国的彩电工业已不再是幼稚工业,生产技术日臻成熟,产品质量、技术水平开始进入国际先进行列,彩电平均无故障工作时间已普遍超过1.5 万小时的国际标准,14英寸、17~21英寸及部分25英寸、29英寸彩电的生产完全进入成熟阶段。

同时,与进口同类产品相比,国产彩电在价格方面具备极大的优势,一般仅为进口产品的70%左右。

可以说,从实力上分析,国产彩电,尤其是普及型彩电在几年内必将成为亚洲首位。

1989年1990年1991年1992年1993年1994年彩电是家电王国中占有最大市场份额的基本耐用消费品,而中国又是一个拥有12亿人口、3亿户家庭的消费大国,因此在中国彩电工业还是一片空白时,洋货已通过各种正当和非正当渠道抢先涌入了国内市场。

如今,国产彩电初长成人,国内彩电市场的竞争变得更为激烈,竞争格局也发生了新的变化。

(一)国货与国货之间的竞争激烈的市场竞争迫使中国的彩电工业迅速向规模化经营发展,国产彩电间的竞争主要呈现“大鱼吃小鱼”的发展态势。

微观经济学看彩电价格战我国的彩电工业从“六五”开始起步,经过前后三个五年计划的建设,建成了以彩电整机为龙头,以彩色显象管、玻壳、元器件为支撑的较为完整的彩电工业体系。

经过将近6年的发展,由于过度的市场进入,短短的十几年时间,我国彩电工业目前已经进入生产能力过剩的阶段,到2000年彩电产品首次出现负增长。

2000年彩电产量为4207万台,较1999年同期下降1.3%。

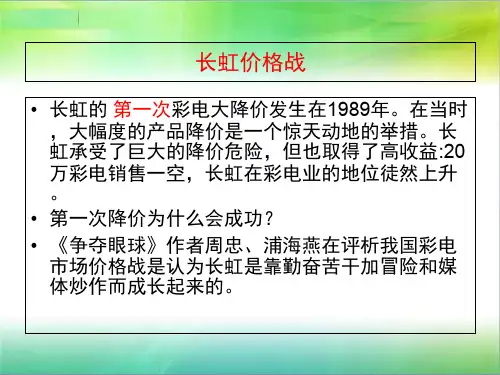

并且,自20世纪80年代末,我国彩电行业凭凭出现价格战。

价格战可分为两个阶段:1.1989年8月至1999年4月间1989年8月,是中国彩电工业自起步以来最为困难的时刻,四川长虹冲破政府价格管制的约束,毅然将产品出厂价平均降低350元,揭开了中国彩电工业价格竞争的序幕.1996年3月26日,2为了与当时国内市场上的洋彩电相抗衡,长虹公司再次率先降价,最高降幅达18%,国内其他彩电企业被迫跟随降价,结果把洋品牌挤出了彩电工业前十位;1997年初,广东高路华公司宣布彩电价格下降800~l 000元,由此引发长达两年的我国彩电工业第三次"价格大战",行业平均降价幅度达到25%左右;1998年,康佳推出等价机,发动了第四次价格战,确立了其行业老二的地位;1999年4月,长虹公司在图谋垄断彩管供给未果后,随即发动了第五次价格战,1999年6月底,国内八大彩管厂建立价格联盟,相互联手限产保价,以停产压库来达到抬升彩管价格的目的.2.2000年6月至2001年9月间1999年6月底,国内八大彩管厂建立价格联盟。

然而价格联盟踉踉跄跄走了44天之后走到了尽头。

随后,康佳,长虹等彩电企业再次大幅度降价,掀起新一轮价格大战。

“彩电峰会”主力企业康佳集团于8月11日宣布全面降价,最大幅度达35%,最大降价额达3000元,乐华、熊猫、春兰彩电等厂家积极跟进。

由此,彩电价格战进一步升级。

由此可见,我国彩电竞争主要寄希望于价格联盟这种垄断方式和价格战的方式。