国际结算中的票据

- 格式:wps

- 大小:36.50 KB

- 文档页数:4

国际结算中的票据 票据的基本概念分为两种。广义的票据是由出票人(drawer)出具的委托他

人或承诺自己在特定时间向指定人或持票人无条件支付一定款项的书面证据,是

以支付金钱为目的的特定证券。而狭义的票据是指以支付一定金额为目的,可以

流通转让的有价证券。

票据作为非现金结算工具,能够代替货币使用,是由于其具有设权性、流通

性、要式性和无因性。所谓的设权性,就是指一旦取得票据,就取得该票据所代

表的全部权利。从清偿权即主权利,到追索权即从权利。出票人出票给收款人,

收款人就有权利受让他人,最后到达付款人时,被受让人提示付款,如果付款人

拒付,那么受让人有权行使其追索权,其权利不受前手权利的缺陷而影响。正当

持票人的权利优于前手,正当持票人是指善意而且支付了对价金额的受让人可以

获得优于其前手的权利,其权利不受前手对票据权利存在缺陷的影响。票据的流

通是指在转让中,仅凭交付或背书即可完成,而不需要将转让的事实告诉前手。

无因性是指票据一旦形成,票据上权利即与其原因关系相分离。成为独立的

票据债权债务关系,不再受其先前的原因关系存在与否的影响。票据一般有出票

人、收款人和付款人三个基本当事人。在票据进入流通领域后,又派生出背书人、

被背书人、承兑人、保证人和持票人等其他当事人。相应的他们之间也会派生出

各种票据行为。

票据具有转让权利、抵消债权债务、资金融通的作用。其主要功能是支付、

汇兑、信用、融资等。

票据法中其一有英美法系(以1882年颁布施行的《英国票据法》为代表)。

其特点有:(1)从法律上保护票据的流通(2)从法律上保护和发挥票据的信用

工具和支付工具作用。(3)在银行处理大量的票据业务中,适当地保护银行权益,

提高银行效率。其二就是大陆法系,以《日内瓦统一票据法》为代表。我国的票

据法是在清朝开始由外国传入中国,但没有正式制订。1929年10月3日国民党

政府正式颁布《票据法》,但1996年颁布的票据法才是中国第一部真正的票据法。

国际贸易结算,基本上是非现金结算。使用以支付金钱为目的并且可以流通

转让的债权凭证——票据为主要的结算工具。是由一人向另一人签发的书面形式

无条件支付命令,要求对方(接受命令的人)即期或定期或在可以确定的将来时

间,向某人或指定人或持票来人支付一定金额。通常我们所说的票据包含汇票、

本票和支票。

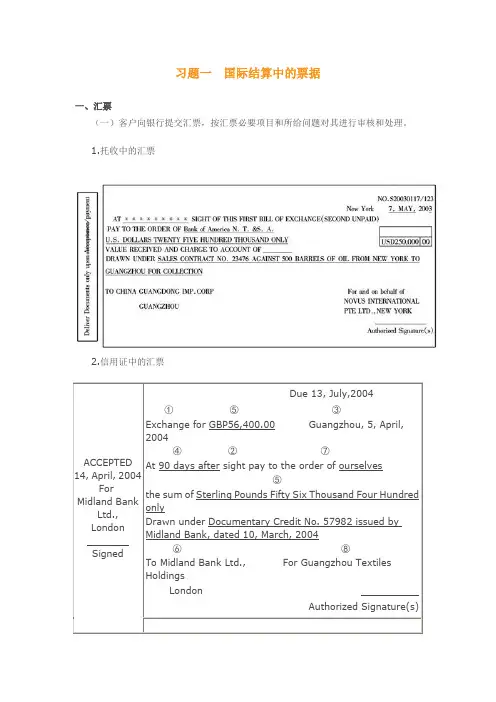

汇票(Bill of Exchange,Draft)是出票人签发的,委托付款人在见票时

或者在指定日期无条件支付确定的金额给收款人或者持票人的票据 。

由定义可知,汇票是一种无条件支付的委托,有三个当事人:出票人(the

drawer)、付款人(the drawee)和收款人(the payee)。

汇票是随着国际贸易的发展而产生的。国际贸易的买卖双方相距遥远,所用

货币各异,不能像国内贸易那样方便地进行结算。从出口方发运货物到进口方收

到货物,中间有一个较长的过程。在这段时间一定有一方向另一方提供信用,不

是进口商提供货款,就是出口商赊销货物。若没有强有力中介人担保,进口商怕

付了款收不到货,出口商怕发了货收不到款,这种国际贸易就难以顺利进行。后

来银行参与国际贸易,作为进出口双方的中介人,开出信用证,一方面向出口商

担保,货物运出口,开出以银行为付款人的汇票,发到银行,银行保证付款,同

时又向进口商担保,能及时收到他们所进口的货物单据,到港口提货。

根据我国票据法规定,汇票必须记载下列事项:表明“汇票”的字样;无条

件支付的委托(应理解成汇票上不能记载支付条件);确定的金额;付款人名称(在

国际贸易中,通常是进口方或其指定银行);收款人名称(在国际贸易中,通常

是出口方或其指定银行);出票日期;出票人签章(票上未记载规定事项之一的,

汇票无效);实际业务中汇票尚需列明付款日期、付款地点和出票地点(倘未列

明,可根据票据法予以确定)。

汇票可以分为以下几种:

1、按出票人的不同──银行汇票、商业汇票。 银行汇票(banker's draft)

是出票人和付款人均为银行的汇票。商业汇票(commercial draft)是出票人为

企业法人、公司、商号或者个人,付款人为其它商号、个人或者银行的汇票。

2、按有无附属单据──光票汇票、跟单汇票。光票(clean bill)汇票本

身不附带货运单据,银行汇票多为光票。跟单汇票(documentary bill)又称信

用汇票、押汇汇票,是需要附带提单、仓单、保险单、装箱单、商业发票等单据,

才能进行付款的汇票,商业汇票多为跟单汇票,在国际贸易中经常使用。

3、按付款时间──即期汇票、远期汇票。即期汇票(sight bill,demand bill)

指持票人向付款人提示后对方立即付款,又称见票即付汇票。远期汇票(time

bill,usance bill)是在出票一定期限后或特定日期付款。在远期汇票中,记载

一定的日期为到期日,于到期日付款的,为定期汇票,记载于出票日后一定期间

付款的,为计期汇票;记载于见票后一定期间付款的,为注期汇票;将票面金额

划为几份,并分别指定到期日的,为分期付款汇票。

4、按承兑人──商业承兑汇票、银行承兑汇票。商业承兑汇票(commercial

acceptance bill)是以银行以外的任何商号或个人为承兑人的远期汇票。银行

承兑汇票(banker's acceptance bill)承兑人是银行的远期汇票。

5、按流通地域──国内汇票、国际汇票。票据行为是指汇票使用过程中的

各种行为,都由票据法加以规范。主要有出票、提示、承兑和付款。如需转让,

通常应经过背书行为。如汇票遭拒付,还需作成拒绝证书和行使追索权。

本票,又称期票,是由一人签发给另一人的一种书面承诺,保证自己在约定

的日期或见到此票据时,无条件支付确定的金额给特定的人或其指定的人。因此,

本票也称为“允诺付款的票据”(Promissory note)。

本票与欠条的区别在于,前者承诺一定付款,后者仅仅只是承认债务的存在。

在现代金融体系中,本票是一种重要的信用工具,可以背书转让,从而在市

场中流通,因此在各国均有相关法律进行规范。

本票的票面内容一般包括收款人名称、无条件支付的承诺、确定的金额、票

面利率(如有)、付款期限(未注明期限则为见票即付)、出票人签章。

由银行签发的本票称为银行本票(Cashier's cheque),银行本票一般都是

见票即付。由于银行一般有比较可靠的资金保证,因此银行本票在实践中等同于

现钞使用。

由工商企业或个人签发的本票,有时也被称为一般本票或商业本票,种类比

较多,其信用度较银行本票更低,流通性较差。

支票是以银行为汇款人的即期汇票。其特点是支票的持票人必须具备一定的

条件,支票为见票即付,支票的付款人仅限于银行,通常支票的出票人都是主债

务人。

作为支票的出票人,必须担保对所出的支票担保付款,付款人需审查支票是

否合格,特别是出票人签名的真实性。而收款人必须在有效期内提示票据,否则

过期无效。

汇票,本票和支票的区别

汇票、本票、支票同属狭义的票据范畴,其构成要素大致相同,都具有出票、背

书、承兑、付款这些流通证券的基本条件,都是可以转让的流通工具。他们之间

的主要区别是:

(1) 汇票和支票有三个基本当事人,即出票人、付款人、收款人:而本票只

有出票人(付款人和出票人为同一人)和收款人两个基本当事人。

(2)支票的出票人和付款人之间必须先有资金关系,才能签发支票;汇票的出

票人和付款人之间不必先有资金关系;本票的出票人与付款人为同一个人,不存

在所谓的资金关系。

(3)支票和本票的主债务人是出票人,而汇票的主债务人,在承兑前是出票人,

承兑后是承兑人。

(4)远期汇票需要承兑,支票一般为即期无需承兑,本票也无需承兑。

(5)汇票的出票人担保承兑付款,若另有承兑人,由承兑人担保付款;支票出

票人担保支票付款,;本票的出票人自负付款责任。

(6)支票、本票持有人指对出票人有追索权,而汇票持有人在票据的有效期内,

对出票人、背书人、承兑人都有追索权、

(7)汇票有复本,而本票、支票则没有。

(8)支票、本票没有拒绝承兑证书,而汇票则有。