国际结算中的票据课件

- 格式:ppt

- 大小:2.34 MB

- 文档页数:190

习题一 国际结算中的票据

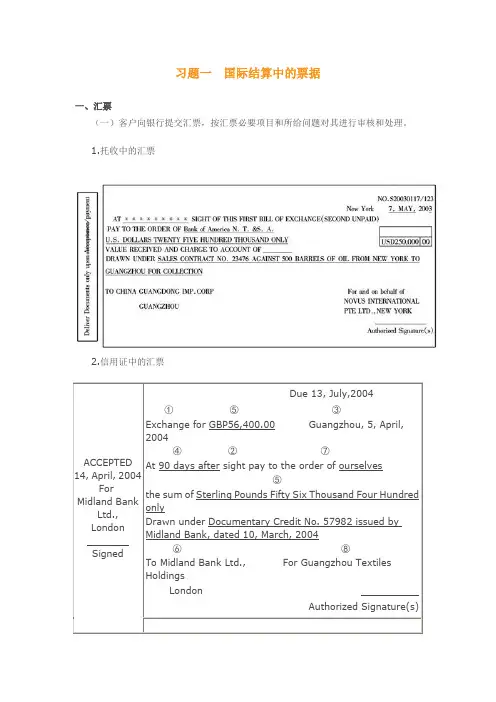

一、汇票

(一)客户向银行提交汇票,按汇票必要项目和所给问题对其进行审核和处理。

1.托收中的汇票

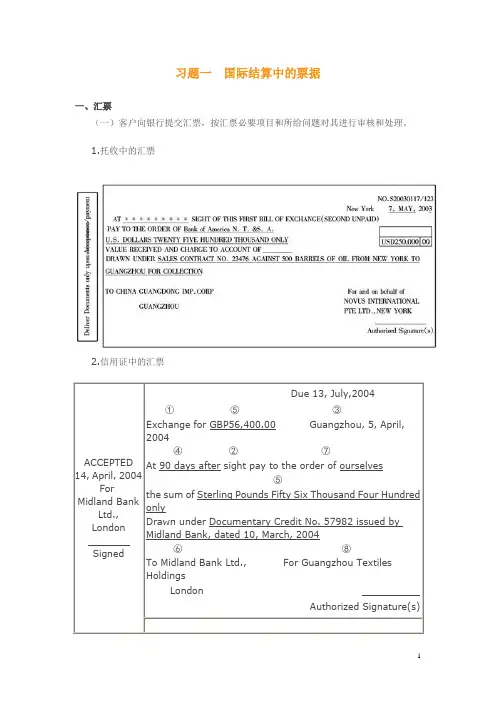

2.信用证中的汇票

ACCEPTED

14, April, 2004

For

Midland Bank

Ltd.,

London

Signed Due 13, July,2004

① ⑤ ③

Exchange for GBP56,400.00 Guangzhou, 5, April,

2004

④ ② ⑦

At 90 days after sight pay to the order of ourselves

⑤

the sum of Sterling Pounds Fifty Six Thousand Four Hundred

only

Drawn under Documentary Credit No. 57982 issued by

Midland Bank, dated 10, March, 2004

⑥ ⑧

To Midland Bank Ltd., For Guangzhou Textiles

Holdings

London

Authorized Signature(s)

1 习题一 国际结算中的票据

一、汇票

(一)客户向银行提交汇票,按汇票必要项目和所给问题对其进行审核和处理。

1.托收中的汇票

2.信用证中的汇票

ACCEPTED

14, April, 2004

For

Midland Bank

Ltd.,

London

Signed Due 13, July,2004

① ⑤ ③

Exchange for GBP56,400.00 Guangzhou, 5, April,

2004

④ ② ⑦

At 90 days after sight pay to the order of ourselves

⑤

the sum of Sterling Pounds Fifty Six Thousand Four Hundred

only

Drawn under Documentary Credit No. 57982 issued by

Midland Bank, dated 10, March, 2004

⑥ ⑧

To Midland Bank Ltd., For Guangzhou Textiles

Holdings

London

Authorized Signature(s)

第二章 国际结算中的票据

• 第一节 票据概述

• 第二节 汇票

• 第三节 本票

• 第四节 支票

• 案例

• 小结

第一节 票据概述

• 一、票据的涵义

• 二、票据流通的形式(广义票据)

• 三、票据的法律系统

• 四、票据的特性

一、票据的涵义

•

• (一)广义的票据

• (二)狭义的票据 •

(一)广义的票据

• 商业上的权利单据(Document of Title),作为某人的、不在他实际占有下

的金钱或商品的所有权的证据。

• 它是可以流通转让的证券。

(二)狭义的票据

• 以支付金钱为目的的证券,由出票人签名于票据上,无条件的约定由自己(本

票)或另一人(汇票或支票)支付一定金额。

二、票据流通的形式(广义票据)

• (一)过户转让(Assignment)或通知转让(程序)

• (二)交付转让(Transfer)

• (三)流通转让(Negotiation)

(一)过户转让(Assignment)或通知转让(程序)

• 1.程序

• 申请 过户 • 2.受让人的权利

• 受转让人权利缺陷的影响。

• 3.当事人(三个)

• 债权转让人、债权受让人、原债务人。

• 4.适用范围

• 非完全可流通的证券,如:股票(Share Certificate)、人寿保险单(Life Policies)、

政府证券(Certificate of Government Stock)、债券(Debenture) …

• 5.案例

5.案例

案例:《上市公司收购管理办法》(征询意见稿第四十九条)中关于协议收购方式转让某上市公司挂牌交易股票的规定: 收购人(债权受让人)以协议转让方式收购上市公司(原债务人),导致上市公司实际控制权发生变更的,收购人应当在与上市公司股东(债权转让人)达成协议(转让书的书面形式)后,立即通知该上市公司(办理过户) … “协议达成”,应当是指经过有效公证的书面协议的签署,因此,口头或意向性的协议应当不属此《办法》调整范围。一方面,口头和意向性协议不受此《办法》保护或限制,有操作空间;另一方面,也由于缺乏相关法律保护,口头和意向性协议也会为并购业务带来一定风险,所谓“夜长梦多”、“口说无凭”,所以应该尽力促成书面协议的达成。 (二)交付转让(Transfer)

国际结算业务中的常见票据

1.国际贸易中的常用票据

财务单据包括汇票、本票和支票等代表货币的支付凭证,又称票据;商业票据则指商业发票、各种运输单据、保险单、装箱单等证明或说明有关商品情况的单据;公务证书则是指由政府机构、社会团体签发的各种证明文件,如出口许可证、商检证书等。各种单据都必须由签发单位正式签字或盖章,才能成为具有法律效力的文件。单据就其签发单位的不同可分为:

①出口商自制单据。即由出口商自行缮制签发的单据,如汇票、商业发票、装箱单、重量单等。

②协作单位签发的单据。如由承运人签发的各种运输单据,由保险公司签发的保险单等。

③由政府机关、社会团体签发的单据,如出口许可证、贸促会产地证明书以及商检局签发的商检证书等。

此外,有些交易还需通过国外有关单位提供必要的单据。例如由国外船公司或其代理提供的船龄证明;由进口商的代表或 其检验人员签发的品质证书等。在国际贸易中,无论采取哪种支付方式,卖方均有责任向买方提供必要的单据,通过单据,实现收汇的目的。

(1)汇票。

汇票属于财务单据,一般用于出口商(债权人)向进口商(债务人)索取货款,要求进口商见票后立即或在一定时期内向持票人支付一定数额的某种货币。在国际贸易结算中,出口商出具的汇票,被称为商业汇票。为了防止丢失,通常都是成套出具一式两份正本,即第一正本(Ftrst of Exchange)和第二正本(Second of Exchange)。两份正本具有同等效力,但付款人只付一次,先到先付,后到无效。所以在汇票的第一正本上注明“付一不付二”(Second Exchanga

Being Unpaid),而在第二正本上则注明“付二不付一”(First

Exchange Being Unpaid)。银行在传递单据时,一般将两张正本汇票分开邮寄,以免丢失。在即期信用证项下,汇票的有无都不会影响付款的进行,而远期付款的交易则必须有汇票。