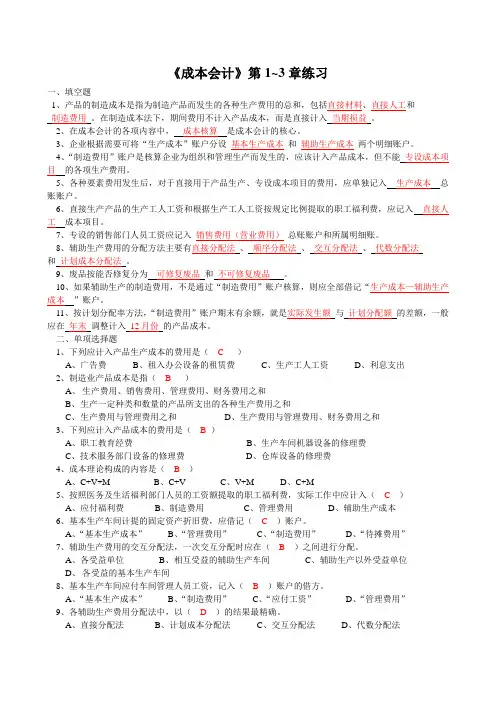

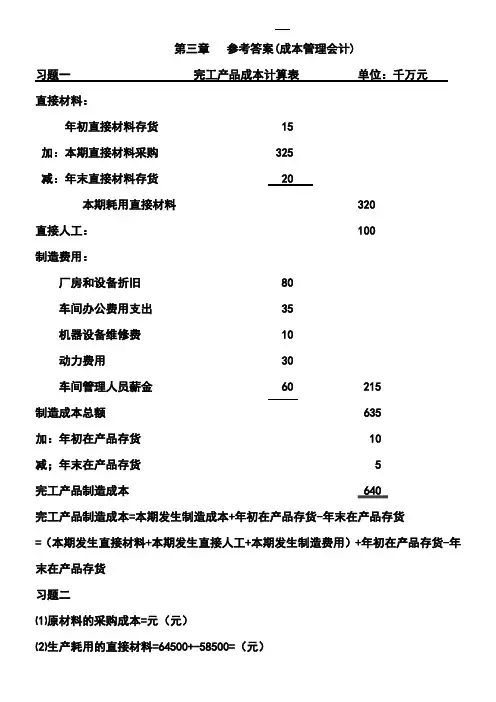

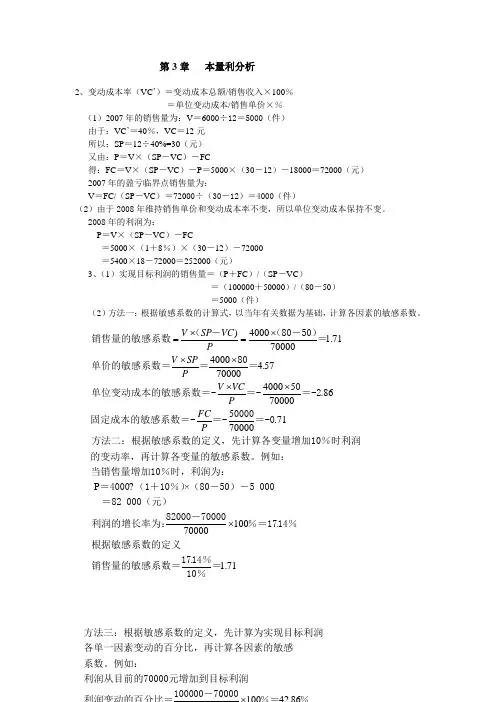

成本管理会计练习3答案

- 格式:doc

- 大小:36.00 KB

- 文档页数:2

练习3答案

基本思路:先归集,后分配。

(1) 根据业务把所涉及到的所有成本费用T形帐户列出来。

材料费用的核算:

工资费用的核算:

辅助生产费用的分配:

制造费用的分配:

(2) 把本月费用的各个项目填入计算单对应的栏目中

(3) 计算合计,在完工产品和在产品之间分配。

成本计算单(白色颗粒)

摘要 原材料 直接人工 蒸汽 水电 制造费用 合计

月初在产品 33000 10080 11000 5200 4200 63480

本期投入 55000 31920 10000 14400 8400 119720

合计 88000 42000 21000 19600 12600 183200

本期转完工 66000 36000 18000 16800 10800 147600

期末在产品 22000 6000 3000 2800 1800 35600

单位成本 110 60 30 28 18 246

成本计算单(白色板材)

摘要 半成品 原材料 直接人工 蒸汽 水电 制造费用 合计

月初在产品 23320 1500 2940 520 960 540 29780

本期投入 95680 7000 23940 11000 14400 10500 162500

合计 119000 8500 26880 11520 15360 11040 192300

本期转完工 107100 7650 25200 10800 14400 10350 175500

期末在产品 11900 850 1680 720 960 690 16800

单位成本 238 17 56 24 32 23 390

制造费用--一车间

材料 2700

工资 4000*(1+14%)

采暖 120*10

电费 4000*1.2

其他 1740

合计 15000

白色颗粒应分配=15000/(5600+4400)*5600=8400 制造费用—二车间

材料 3400

工资 3000*(1+14%)

采暖 300*10

电费 3000*1.2

其他 4580

合计 18000

白色板材应分配=18000/(3500+2500)*3500=10500

辅助生产成本—蒸汽

原材料 1200

工资及福利费 8000*(1+14%)

其他39680

合计50000

直接分配法下,蒸汽费用分配率=50000/(1000+1200+1100+1080+120+300+200)=10元/公斤

辅助生产成本—电力

原材料 28200

工资及福利费 6000*(1+14%)

其他50360

合计60000

电费分配率=60000/(12000+8000+12000+7100+4000+3000+3900)=1.2元/千瓦

二车间领用半成品成本的计算:(先进先出法)

期初结存数量270公斤,本月10日出售100公斤,余170公斤,单位成本230元

本期完工入库600公斤,单位成本246元

二车间领用400公斤,成本为170*230+(400-170)*246=95680