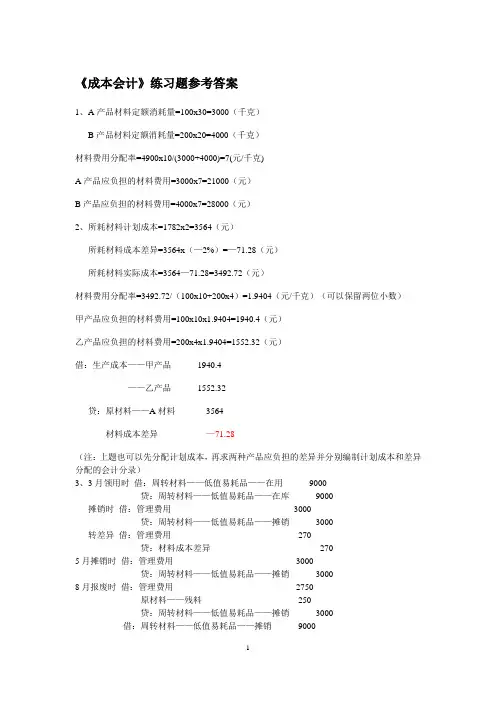

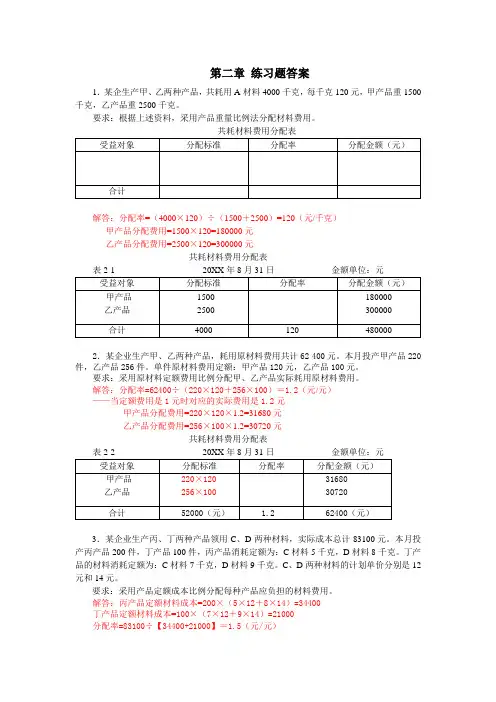

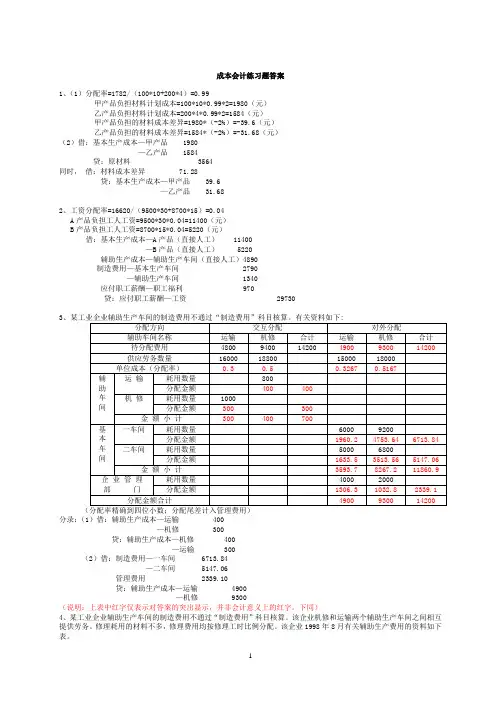

第三章成本会计练习题答案

- 格式:docx

- 大小:3.62 KB

- 文档页数:3

第三章成本会计练习题答案

第三章成本会计练习题答案

在学习成本会计的过程中,练习题是巩固知识和检验学习成果的重要方式之一。本文将为大家提供第三章成本会计练习题的详细答案,帮助大家更好地理解和掌握成本会计的相关知识。

1. 成本会计的基本概念和目标是什么?

成本会计是指通过对企业生产经营活动中发生的各项成本进行核算和分析,为企业的经营决策提供有关成本的信息的一种会计方法。其基本概念是以成本为核心,以成本为基础,以成本为导向,全面反映企业生产经营活动的成本状况。其目标是为企业经营决策提供有关成本的信息,帮助企业实现成本控制、成本管理和成本优化。

2. 什么是成本要素和成本对象?

成本要素是指构成成本的各个组成部分,包括直接材料、直接人工、制造费用和间接费用等。成本对象是指在成本核算中被计算和分配成本的对象,可以是产品、作业、部门或其他经济活动单元。

3. 什么是直接成本和间接成本?

直接成本是指可以直接归属于特定成本对象的成本,如直接材料和直接人工。间接成本是指不能直接归属于特定成本对象的成本,需要通过分配或分摊的方式计算和分配给各个成本对象。

4. 什么是全面成本和差别成本?

全面成本是指在成本核算中计算和分配给成本对象的全部成本,包括直接成本和间接成本。差别成本是指在不同决策方案或经营活动中发生的成本差异,是用来衡量不同决策方案或经营活动之间的成本差异的重要指标。

5. 什么是成本控制和成本管理?

成本控制是指通过对成本的计划、执行、监控和调整,使成本在可控范围内,以达到企业经营目标的一种管理活动。成本管理是指通过对成本的分析、评价和改进,提高成本效益和经济效益的一种管理方法。

6. 什么是成本核算和成本分析?

成本核算是指对企业生产经营活动中发生的各项成本进行计算和分配的过程,包括直接成本和间接成本的计算和分配。成本分析是指对成本进行分类、比较和解释,以获取有关成本的信息,为经营决策提供依据的一种分析方法。

7. 什么是制造费用和非制造费用?

制造费用是指与产品的生产直接相关的费用,包括直接材料、直接人工和制造费用。非制造费用是指与产品的生产无直接关系的费用,如销售费用、管理费用和财务费用等。

8. 什么是作业成本法和部门成本法?

作业成本法是指将成本按作业进行核算和分配的方法,适用于生产过程中存在多个作业的情况。部门成本法是指将成本按部门进行核算和分配的方法,适用于生产过程中存在多个部门的情况。

9. 什么是直接材料和间接材料?

直接材料是指可以直接归属于特定成本对象的材料,如用于产品生产的原材料。间接材料是指不能直接归属于特定成本对象的材料,需要通过分配或分摊的方式计算和分配给各个成本对象。

10. 什么是直接人工和间接人工? 直接人工是指可以直接归属于特定成本对象的人工,如直接参与产品生产的工人工资。间接人工是指不能直接归属于特定成本对象的人工,需要通过分配或分摊的方式计算和分配给各个成本对象。

通过对以上练习题的答案解析,我们可以更加深入地理解和掌握成本会计的相关知识。成本会计作为企业管理的重要工具,对于实现成本控制、成本管理和成本优化具有重要意义。希望本文能够对大家的学习和实践有所帮助。