成本管理会计三答案

- 格式:doc

- 大小:33.50 KB

- 文档页数:5

成本管理会计作业三

一、单选题 1-6 ABDDAC

二、多选题

1、ABC

2、ABCD

3. CDE

4、ACE

5、AD

6、ABC

7、AC

8、ABDE

9、 AD

10、ABCDE

三、判断题

1.X

2.X

3.√

4.√

5.X

6.√

四、计算分析题

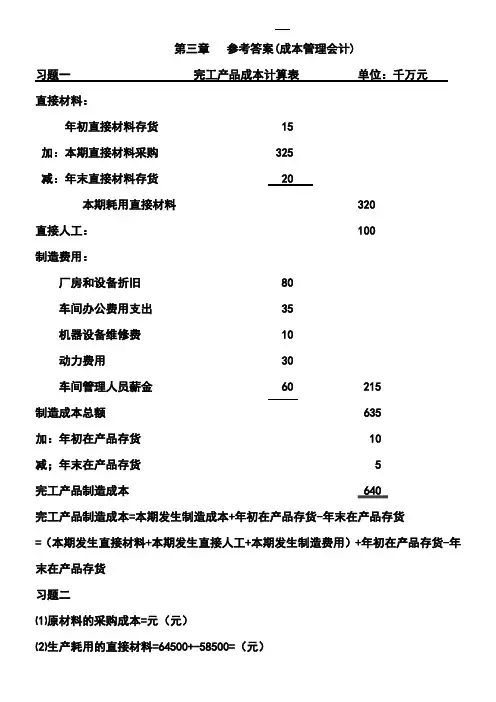

1.(1)自制单位变动成本=20+4+1=25

(2)自制单位变动成本=25

外购单位变动成本=26

所以,应该自制

(3)节约的总成本=(26-25)*1000=1000

(4)自制相关总成本=25*1000+6000=31000

(5)外购相关总成本=26*1000=26000<31000

所以,应该外购

2.(1) 目标利润基数=*20%=

(2)设保利量为x (200-150)*x-=

x=10400

(3)设此时,单位变动成本为b

(200-b)*10000-=

b=148

单位变动成本降低额=150-148=2

(4)保本销售量=/(200-150)=8000

安全边际量=10400-8000=2400

安全边际率=安全边际量/正常销售量=2400/10400=23.08%

3.单位成本=2500+50*10+10*65+16*80+5*105=5455元

总成本=5455*50=元

一、单选题

1、企业发生的销售费用、管理费用和财务费用应当( A )

A.作为期间费用计入当期损益 B.分配计入产品成本

C.全部计入产品成本 D.部分计入产品成本

2、下列各项中属于产品成本项目的是 (B )

A.废品损失 B.工资费用 C.管理费用 D.营业 费用

3、下列( D )属于产品数量动因作业。

A.原材料搬运作业 B.定单作业 C.机加工作业 D.包装作业

4、属于业务预算内容的有( D ) 。

A.生产预算 B.制造费用预算

C.现金预算 D.销售预算额

5. 企业4月份生产合格品25件,料废品5件,加工失误产生废品2件,计价单价为4元,应付计件工资为( A )

A.100元 B.120元 C.128元 D.108元

6、如果企业产品的消耗定额比较准确、稳定,各月末在产品数量变化较小,产品成本中原材料费用所占比重较大,为了简化成本计算,月末在产品可以( C )

A.按定额成本计价 B.按所耗原材料费用计价

C.按定额原材料费用计价 D.按定额加工费用计价

二、多选题

1、固定制造费用的三种成本差异是指( ABC )。

A.效率差异 B.耗用差异 C.闲置能量差异 D.价格差异 E.数量差异

2. 某企业只销售一种产品, 2008 年销售量是 8000 件,单价为 240 元,单位成本为 180 元,其中单位变动成本为 150 元,该企业计划 2009 年利润比 2008

年增加 10% ,则企业可采取的措施是( ABCD )。

A. 增加销售量 534 件 B. 降低单位变动成本 6 元

C. 降低固定成本 48000 元 D. 提高价格 6 元

E. 提高价格 8 元

3. 在完全成本法下,期间费用应当包括( CDE )。

A. 制造费用 B. 变动制造费用

C. 固定制造费用 D. 销售费用 E. 管理费用

4、下列各项目,属于约束性成本的有( ACE )

A 不动产的税金 B 职工的培训费 C 企业管理人员的工资

D 企业发生的广告费 E 厂房、设备等固定资产提的折旧

5、材料费用的分配标准有( AD )

A.材料定额消耗量 B.材料定额费用

C.产品体积 D.产品定额工时

6、在制定标准成本时,根据所要求达到的效率的不同,所采取的标准有( ABC )

A.理想标准成本 B.正常标准成本 C.现实标准成本

D.定额成本 E.历史成本

7、品种法适用于 ( AC )。

A.大量大批的单步骤生产 B.大量大批的多步骤生产

C.管理上不要求分步计算成本的多步骤生产

D.小批、单件,管理上不要求分步计算成本的多步骤生产

8、现金预算是各有关现金收支的预算的汇总,通常包括( ABDE )等四个组成部分。

A 现金收入 B 现金支出 C现金多余或不足

D 资金的筹集与运用 E 资金的分配

9、分批法适用于( AD ) 。

A.小批生产

B.大批、大量,管理上不要求分步计算成本的多步骤生产

C.分批轮番生产同一种产品 D.单件生产

10、差量成本这一概念经常用于( ABCDE )的决策。

A 不同生产能力利用率下的成本差别

B 接受追加定货 C 零部件是外购还是自制

D 某项不需用的设备是出租还是出售

E 半成品直接出售还是加工为成品后再出售

三、判断题

1、制造费用都是间接生产费用。 ( X )

2、只有大批大量生产的企业才能采用定额法计算产品成本。(X )

3、管理会计不受企业会计准则的约束,可灵活应用现代管理理论。(√ )

4、边际贡献定价法的一种以变动成本作为基本要素的短期定 价决策手段。(√ )

5、直接人工效率差异,是指直接人工实际成本与直接人工标准成本之间的差额。(X )

6. 完全成本法和变动成本法出现不为零的利润差额,只有可能性,没有必然性。

( √ )

四、计算分析题

1、某企业生产 A 产品,每年需要甲零件 1000 件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为 30 元,其中:直接材料 20 元,直接人工 4 元,变动性制造费用 1 元,固定性制造费用 5 元。假定甲零件的外购单价为 26 元,且自制生产能力无法转移。

要求:

( 1 )计算自制甲零件的单位变动成本;

( 2 )做出自制或外购甲零件的决策;

( 3 )计算节约的成本;

( 4 )若自制生产能力可以对外出租,获租金收入 6 000 元,计算自制的相关成本;

( 5 )针对( 4 )做出自制或外购甲零件的决策。

2、 某企业只生产一种产品,单价 200 元,单位变动成本 150 元,固定成本 元,

2008年企业的销售量为 10000 件。企业按同行业先进的资金利润率预测 2009

年企业的目标利润基数,同行业先进的资金利润率为 20% ,预计企业资金占用额为 元。

要求:

( 1 )测算企业的目标利润基数;

( 2 )测算保利量;

( 3 )假定其他因素不变,测算企业为实现目标利润的单位变动成本降低额;

( 4 )如果该企业 2009 年的预计销售量可以达到保利量,测算该企业的安全边际量和安全边际率。

3、某企业专门制造和销售X110型打印机,采用作业成本法核算,其产品成本由直接成本(直接材料)和四个作业中心成本构成。这四个作业中心及其作业动因资料如下表所示:

作业中心 作业动因 分配率

材料管理 部件数量 10元/个

机械制造 机器小时 65元/小时

组装 装配小时数 80元/小时

检验 检验小时数 105元/小时

A公司从该企业订购了50台X110型打印机,每台机器直接材料成本为2 500元,需要50个部件,10个机器小时、16个装配小时和5个检验小时。要求计算A公司订购的X110型打印机总成本和单位成本。