2013年珠三角各市进出口总额

- 格式:docx

- 大小:11.93 KB

- 文档页数:1

2013年广东省河源市经济运行简况2013年,河源市积极应对内外风险挑战,着力推进经济结构调整,加快转变发展方式,全年经济呈现“稳中有进,稳中向好”的发展态势。

㈠经济稳中向好,发展速度逐季加快。

全市实现生产总值(GDP)680.33亿元,按可比价格计算,比上年增长12.0%,增速分别比全国(7.7%)、全省(8.5%)快4.3和3.5个百分点,居全省各地级以上市第8位。

分季度看,一季度、上半年、前三季度GDP分别增长10.5%、10.8%和11.0%。

分产业看,第一产业增加值83.08亿元,增长6.2%;第二产业增加值337.11亿元,增长15.6%;第三产业增加值260.15亿元,增长8.9%。

三次产业结构由上年的12.7:48.7:38.6调整为12.2: 49.6:38.2,第二产业占GDP比重比上年提高0.9个百分点。

㈡农业生产稳定发展,农民收入稳步增加。

2013年全市农林牧渔业总产值136.91亿元,比上年增长5.8%,增速比上年加快1.6个百分点。

林业、渔业持续较快发展,实现林业总产值18.95亿元,渔业总产值4.13亿元,分别比上年增长17.3%和9.2%。

农村居民人均纯收入8790元,比上年增长13.1%。

㈢工业生产持续较快增长,园区经济提速增效。

2013年全市规模以上工业增加值294.21亿元,增长17.3%,增速比全省快8.6个百分点,居全省各地级以上市第8位。

工业对全市经济增长的贡献率达62.1%,拉动全市经济增长7.5个百分点。

全市“一区六园”规模以上工业实现增加值200.38亿元,比上年增长44.2%,增速同比提高14.7个百分点;实现入库税收18.88亿元,比上年增长31.3%,增速同比提高2.5个百分点。

其中,六个省级产业转移园共实现工业增加值99.52亿元,增长40.2%,占全市规上工业增加值的比重为33.8%,同比提高3.4个百分点。

㈣固定资产投资持续扩张,工业投资大幅回升。

期Foreign Economic Relations &Trade【国际经贸】珠江三角洲地区出口贸易发展现状与对策李飔婷(中山大学岭南学院,广东湛江510275)[摘要]国际金融危机对中国经济,尤其是出口贸易造成巨大影响,但也是把双刃剑,既是挑战,也是机遇。

通过对珠三角地区出口贸易发展的现状和影响因素的分析,探讨在新的国际经济形势下,从政府、产业、企业三个层面采取有效措施,及时把握发展机遇,加快战略转型步伐。

[关键词]金融危机;珠三角;出口贸易;贸易依存[中图分类号]F752.8[文献标识码]B[文章编号]2095-3283(2012)07-0030-032008年,发端于美国的金融海啸席卷全球。

虽然中国的资本市场没有完全对外开放,且中国有自己独立的经济体系,但作为世界上最大的发展中国家和世界上重要的经济实体,也受到了国际金融危机的冲击。

目前,理论界认为金融危机对中国造成的影响主要有两方面:一是对资本市场的冲击;二是对实体经济的冲击。

目前,我国的经济对外依存度高达60%,产品主要出口欧盟和美国等经济发达国家和地区。

如果出口出现问题,那么国内固定资产投资必定会受到影响,国内经济也会出现较大幅度的回落。

在改革开放条件下,中国的经济发展有何特点?面对世界经济的新形势,中国又将如何应对?本文选择了以出口贸易为主导的珠三角地区作为研究对象,探讨在世界经济新形势下珠三角地区的出口贸易发展对策。

一、国内外关于珠江三角洲地区出口贸易的研究现状目前国外针对珠三角地区的研究很少。

美国外交关系委员会瑟泽认为,中国贸易盈余的迅猛增加反映了中国在贸易上的很多比较优势。

美国企业研究所利维表示,从美国的角度来看,中国提供了成本很低的产品,这些来自中国的低成本产品大部分取代了以前由别的亚洲国家生产的类似产品。

国内一些专家学者对珠江三角洲地区出口贸易的发展进行了研究。

国家统计局杨京英等人认为,珠江三角洲是我国重要的国际贸易基地,其进出口贸易总额占全国的60%以上。

2013年广州市南沙区国民经济和社会发展统计公报2013年,南沙区紧紧抓住《广州南沙新区发展规划》实施的重大机遇,一手抓战略谋划、一手抓开发建设,着力打基础、提功能、优环境,推动起步开局工作取得新进展,全区经济社会发展势头良好。

一、综合经济总量:初步核算,2013年全区实现地区生产总值908.03亿元,按可比价格计算,比上年(下同)增长12.5%。

其中,第一产业增加值为45.95亿元,增长2.9%;第二产业增加值为674.74亿元,增长14.1%;第三产业增加值为187.34亿元,增长8.3%。

三次产业增加值的比重为5.06:74.31:20.63。

财政税收:2013年,全区实现税收总额298.19亿元,增长18.29%。

全区公共财政预算收入52.58亿元,增长13.9%;一般预算支出57.88亿元,增长36.97%。

全年区级财政用于改善民生的投入达24.05亿元,占本级预算支出总额的84.48%。

固定资产投资和城乡建设:2013年,全区完成固定资产投资250.74亿元,增长31%。

全年完成重大基础设施投资56.87亿元,增长23%。

明珠湾建设全面启动,新开工、奠基的项目达33个;广州港南沙港区三期正在全面开展疏浚吹填及软基处理施工;江海联运码头一期陆域形成工程已完成施工;地铁4号线南延段已全面开工建设;凤凰一桥主桥已合拢;瓦卢瑞克法国U型管项目、天运物流项目等重点项目已竣工投产或试运行。

房地产开发完成投资104.19亿元。

全区房屋施工面积584.64万平方米,其中商品房431.5万平方米;房屋竣工面积36.15万平方米,其中商品房25.88万平方米。

二、农业2013年,全区实现农林牧渔业总产值73.55亿元,增长%,其中渔业实现产值26.95亿元,产值占全区农林牧渔业产值比重36.64%;种植业产值38.69亿元,占全区农业产值的52.6%;畜牧业产值6.94亿元,农林牧渔服务业产值0.96亿元。

221外商直接投资和国际贸易对珠江三角洲区域创新的影响研究冯嘉恩作者简介:冯嘉恩(1996.8-),女,汉族,广东佛山人,研究生,经济学硕士,研究方向为产业经济学。

(广东外语外贸大学广东广州510006)摘要:基于2009-2017年珠江三角洲9个城市的面板数据,探究外商直接投资(FDI )和国际贸易的双重溢出效应对区域创新的影响机制。

研究表明,珠江三角洲的区域创新能力呈现两极化,深圳、广州创新发展能力持续增加,而其他城市则增长缓慢;国际贸易溢出对珠江三角洲区域创新能力存在显著正效应,但并没有发现外商直接投资促进企业创新;研发投入是提升珠三角区域创新能力的重要因素。

关键词:区域创新;外商直接投资;国际贸易;珠三角一、引言改革开放40多年以来,广东由于其独特的地理位置,得到中央政府的重视,先后设立了深圳、珠海、汕头三个经济特区。

其中广东的珠江三角洲区域与省内其他地区发展具有巨大的差异,无论在基础设施建设、国际贸易、还是地区生产总值都是广东乃至全国都是突出的。

近年来,对外贸易和外商直接投资对经济发展的影响越来越大,对珠三角地区而言尤甚。

一方面,对外贸易不仅通过向国外出口产品增加了珠三角地区的经济产出水平,而且通过更有效的配置资源和加快技术升级大大提高了生产率。

另一方面,FDI 的流入对于珠三角经济的贡献包括扩大资本构成,加快技术转移,增加就业和出口。

总之,对外贸易和外商直接投资促进了珠三角市场扩张,加快了当地企业改革,并且刺激了不同行业的竞争。

但是对外贸易和FDI 溢出效应并非只有积极的。

本文试图探究外商直接投资和国际贸易对珠三角地区区域创新能力的作用大小和方向,从而为相关部门提供有关发展建议。

二、文献综述(一)外商直接投资(FDI )的溢出效应Spencer J.W.(2008)认为FDI 的积极溢出效应可以通过以下渠道进行:第一,示范效应。

跨国企业对东道国企业的投资使当地企业可以观察和模仿跨国企业的技术、组织实践、经营战略,通过“干中学”的方式向跨国企业学习,有利于促使当地企业提高其自身竞争力。

2013年珠海市国民经济和社会发展统计公报2013年,在市委、市政府的正确领导下,我市认真贯彻落实各项宏观调控政策,加强经济运行调节,把稳增长、调结构、促改革和惠民生结合起来,有效应对错综复杂的国内外经济形势,化解经济下行压力,经济增速逐季提升,区域经济协调发展,民生保障持续改善,社会经济发展活力动力增强,为我市实现"蓝色珠海、科学崛起",建设生态文明新特区、科学发展示范市奠定了良好基础。

一、综合初步核算,2013年全市实现地区生产总值(GDP)1662.38亿元,同比增长10.5%。

其中,第一产业增加值43.11亿元,增长5.4%,对GDP增长的贡献率为1.2%;第二产业增加值849.05亿元,增长11.8%,对GDP增长的贡献率为59.6%;第三产业增加值770.21亿元,增长9.2%,对GDP增长的贡献率为39.2%。

三次产业的比例由 2.6:51.6:45.8调整为2.6:51.1:46.3。

在服务业中,现代服务业增加值441.64亿元,增长10.3%,占GDP的26.6%。

在第三产业中,批发和零售业增长11.1%,住宿和餐饮业增长2.0%,金融业增长12.0%,房地产业增长18.4%。

民营经济增加值535.77亿元,增长11.1%,占GDP的32.2%。

2013年,珠海市人均GDP达10.48万元,按平均汇率折算为1.69万美元,同比增长9.7%。

分区域看,香洲、金湾和斗门三个行政区分别实现地区生产总值1053.93亿元、370.00亿元和238.45亿元,分别增长9.9%、12.2%和10.5%。

全年居民消费价格总水平上涨 2.3%。

其中,食品、烟酒、衣着、家庭设备用品及维修服务、医疗保健和个人用品、娱乐教育文化用品及服务、居住等七类价格分别上涨2.9%、0.8%、0.7%、2.0%、1.1%、1.5%和4.7%;交通和通信的价格下降0.4%。

全年工业生产者出厂价格下降1.4%全市公共财政预算收入194.18亿元,比上年增长19.4%。

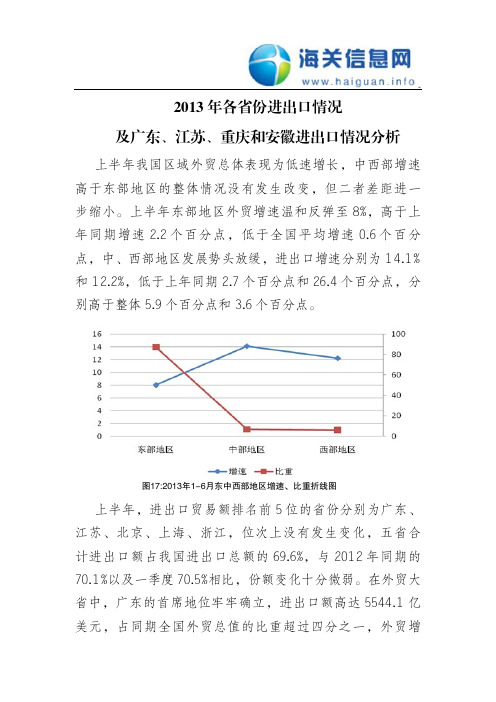

2013年各省份进出口情况及广东、江苏、重庆和安徽进出口情况分析上半年我国区域外贸总体表现为低速增长,中西部增速高于东部地区的整体情况没有发生改变,但二者差距进一步缩小。

上半年东部地区外贸增速温和反弹至8%,高于上年同期增速2.2个百分点,低于全国平均增速0.6个百分点,中、西部地区发展势头放缓,进出口增速分别为14.1%和12.2%,低于上年同期2.7个百分点和26.4个百分点,分别高于整体5.9个百分点和3.6个百分点。

图17:2013年1-6月东中西部地区增速、比重折线图上半年,进出口贸易额排名前5位的省份分别为广东、江苏、北京、上海、浙江,位次上没有发生变化,五省合计进出口额占我国进出口总额的69.6%,与2012年同期的70.1%以及一季度70.5%相比,份额变化十分微弱。

在外贸大省中,广东的首席地位牢牢确立,进出口额高达5544.1亿美元,占同期全国外贸总值的比重超过四分之一,外贸增速高于全国整体水平。

余下四个省市贸易额远低于广东,且外贸增速均低于整体增速,江苏和上海保持负增长。

从增速情况来看,我国17个省(市)外贸增速高于全国平均水平,14个外贸增速低于全国平均水平。

增幅排名前五位的为宁夏回族自治区、西藏自治区、安徽、贵州和陕西,位次上变动较明显,其中宁夏回族自治区跃居首位,安徽、贵州、陕西分列三、四、五名,重庆、河南退出高增长阵营。

但从增幅绝对值情况来看,中西部高速发展势头明显放缓,排名前五位省(市)增速分别为78.5%、70.6%、36.2%、26.5%和25.4%,不仅显著低于一季度的411.4%、75.1%、64%、62.9%和61.2%,与2012年同期的174%、170.3%、84.4%、44.9%、31.2%也有不小差距。

表5:2013年上半年我国各省份进出口情况省份进出口出口进口值(亿美元)同比(%)值(亿美元)同比(%)值(亿美元)同比(%)合计19976.98.610528.210.49448.7 6.7广东5544.121.23163.818.22380.325.5江苏2600.5-0.11565.3 2.11035.2-3.3北京2108.3 1.7304.28.81804.10.6上海2064.8-3.7965.0-4.31099.8-3.1浙江1593.9 6.51171.111.0422.8-4.2山东1235.9 5.4612.9 2.0623.09.0福建827.017.3515.818.5311.215.3天津610.09.0238.6 1.5371.414.4辽宁543.6 3.4303.77.0239.9-0.9重庆301.620.4209.715.591.933.4四川299.5 6.5195.9 4.0103.611.5河北265.8 4.8149.1 1.6116.79.1河南243.712.4151.514.092.39.7安徽216.136.2139.844.276.323.6黑龙江203.615.189.360.0114.3-5.6江西199.711.7161.817.037.9-6.2湖北156.4 3.693.2 3.763.2 3.5广西壮族自治区137.8 4.776.021.261.8-10.3吉林122.8 1.133.525.689.2-5.8湖南106.610.061.815.844.8 2.8新疆维吾尔自治区104.7 6.690.824.613.9-45.1云南84.114.740.926.543.2 5.3陕西82.125.442.217.439.935.2山西73.625.435.552.338.17.6海南72.58.919.236.553.4 1.5内蒙古自治区55.6-1.917.5-11.438.1 3.1甘肃54.6-2.223.5-17.031.113.0贵州26.026.519.873.2 6.2-32.0宁夏回族自治区19.678.516.7110.1 2.9-4.7西藏自治区17.370.617.271.30.10.8青海 5.223.7 3.139.3 2.2 6.5表6:省份贸易额、贸易增速排名对比情况2013年上半年2012年上半年省份进出口总值同比(%)省份进出口总值同比(%)(亿美元)(亿美元)贸易额排名前5位广东5544.121.2广东4572.6 5.1江苏2600.5-0.1江苏2603.4 1.2北京2108.3 1.7上海2143.1 3.1上海2064.8-3.7北京2073.511.6浙江1593.9 6.5浙江1496.7 3.5增速排名前5位宁夏回族自治区19.678.5重庆250.4174.0西藏自治区17.370.6西藏自治区10.2170.3安徽216.136.2河南216.984.4贵州26.026.5四川281.344.9陕西82.125.4江西178.731.2报告选取广东、江苏作为传统外贸大省代表,重庆、安徽作为正在快速发展的中西部地区代表进行重点分析。

2013年上半年珠江水运经济运行情况2013年上半年珠江水系水路运输系统牢牢把握稳中求进的总基调,克服了我国经济增速持续放缓,外贸出口持续下滑等诸多不利因素的影响,珠江水系水路运输生产主要指标全面保持平稳较快发展,形势基本稳定。

一、珠江水运经济总体运行态势及特点(一)客货运输量运行态势及特点珠江客货运输继续保持增长,客货运量及货物周转量三项指标增速保持两位数。

完成货运量28676万吨、货物周转量606亿吨公里、客运量699万人、旅客周转量38939万人公里,与去年同期相比分别增长16.7%、19.8%、10.6%、7.0%。

珠江内河货运量和货物周转量保持持续回升态势,月度数据实现了从1月份起连续6个月实现正增长,其中各有5个月保持两位数增长,具体各月增长详见附表1。

附表1珠江水系2013年上半年客货运输量各月统计表(二)港口运行态势及特点珠江水系内河主要港口完成货物吞吐量同比继续呈现较快增长势头。

2013年上半年珠江水系内河主要港口完成货物吞吐量19814万吨,同比增长20.7%;其中完成外贸吞吐量2681万吨,同比增长3.6%,完成集装箱吞吐量329万TEU,同比增长6.1%。

2013年上半年各月港口吞吐量月度数据实现了从1月份起连续6个月且两位数正增长,外贸吞吐量和集装箱吞吐量月度数据有增有降,增降月份比例为2:1,为前4个月保持正增长,后两个月出现持平或负增长,且呈现下滑逐步扩大之势。

附表2珠江水系2013年上半年主要港口吞吐量各月统计表单位:万吨、万TEU(三)长洲枢纽船闸的运行态势及特点珠江水系进入洪水期,西江航运干线水量充足,长洲枢纽下泄流量仍保持在1900立方米/秒以上,船闸继续保持运行畅通。

水深条件良好,航道保持通畅,长洲枢纽两线船闸均正常运行。

1.上半年长洲船闸除2月份因船闸停航检修同比下降外,1-6月各月长洲船闸过货量总体呈现同比增速逐步下滑态势。

长洲船闸船舶通航效率继续呈上升之势,过货量2753万吨,同比增长19.3%。

2013年前三季度我国主要省份进出口形势分析前三季度东部地区(11省)外贸总体表现平稳,进出口总值26649.7亿美元,增长7.1%,高于上年同期增速2.8个百分点,低于全国平均增速0.6个百分点;中、西部地区发展脚步再放慢,进出口增速分别下滑至11.4%和12.9%,低于上年同期3.2个百分点和17.6个百分点,但仍高于整体3.7个百分点和5.2个百分点。

新兴市场经济增速放缓,进出口贸易结构调整为我国外贸持续改善增添变数,区域外贸大幅拉升缺乏有力动能。

前三季度进出口贸易额排名前5位的省份分别为广东、江苏、上海、北京、浙江,位次上没有变化,五省合计进出口额占我国进出口总额的69.1%,较2012年同期69.8%略低0.7个百分点。

广东稳居榜首,龙头地位稳固,进出口额8145.0亿美元,占同期全国外贸总值的比重保持在四分之一左右,外贸增速优于全国整体水平。

其余四省市贸易额占全国总值比重在一成徘徊,外贸增速均低于整体水平,上海依然负增长。

表4:2013年前三季度我国各省份进出口情况省份进出口出口进口值(亿美元)同比(%)值(亿美元)同比(%)值(亿美元)同比(%)合计30603.77.716148.68.014455.07.3广东8145.013.84683.612.33461.315.9江苏4052.40.22423.40.81629.0-0.7上海3238.3-1.31503.1-2.71735.20.0北京3232.6 6.8474.17.92758.5 6.6浙江2492.27.01844.910.7647.3-2.3山东1920.8 6.4955.0 2.3965.810.8福建1271.114.3792.914.7478.213.7天津958.79.2365.5-1.2593.216.8辽宁828.87.0467.49.3361.4 4.1重庆474.217.5322.19.7152.138.5四川460.47.0298.0 6.7162.57.4河北408.07.4230.1 3.3177.813.3河南387.314.4231.619.3155.87.8安徽331.99.2206.4-2.2125.635.1黑龙江295.110.4127.735.4167.4-3.2江西286.412.7226.418.360.0-4.2湖北264.711.3167.317.997.5 1.5广西壮族自治区229.418.8128.538.7100.80.4吉林191.2 2.449.321.2141.9-2.9新疆维吾尔自治区181.98.5154.714.727.2-16.9湖南171.218.3101.126.870.17.9云南150.9 6.885.827.965.0-12.2陕西140.437.971.528.668.949.1山西117.513.459.735.857.8-3.0海南101.8-1.728.034.073.8-10.8内蒙古自治区86.7 3.327.5-12.259.212.6甘肃74.3 1.731.3-1.843.0 4.4贵州48.6 3.939.014.99.7-25.2宁夏回族自治区26.560.821.582.1 5.07.1西藏自治区24.90.224.7 2.00.2-65.5青海10.345.3 6.475.1 3.813.1从增速情况来看,我国16个省(市)外贸增速高于全国平均水平,15个外贸增速低于全国平均水平。

2013年广东省肇庆市经济和社会总体发展情况2013年肇庆市坚持把发展作为首要任务,大力实施“两区引领两化”战略,着力于稳增长、调结构、促改革、惠民生,有效应对错综复杂的国内外形势,扎实推进发展、改革与稳定各项工作,经济实现稳步发展,社会保持和谐稳定。

一、综合2013年实现地区生产总值(GDP)1660.07亿元,比上年增长11.5%。

其中,第一产增加值增长5.6%,拉动增长0.8个百分点;第二产增加值增长15.7%,拉动增长7.5个百分点;第三产增加值增长8.5%,拉动增长3.2个百分点。

三次产业的结构依次为15.8:47.7:36.5。

在第三产业中,批发和零售业增长14.0%,住宿和餐饮业增长3.4%,金融业增长14.2%,房地产业增长10.1%。

按常住人口计算,2013年人均地区生产总值41479元,增长10.5%。

分区域看,中心区地区生产总值占全市比重为69.8%,山区县地区生产总值占全市比重为30.2%。

全年居民消费价格比上年上涨2.9%,其中食品价格上涨4.4%;非食品价格上涨2.0%。

工业生产者出厂价格下降1.0%,其中轻工业上涨0.1%,重工业下降1.5%。

但我市经济结构不合理、自主创新能力不强、区域发展不平衡等深层次矛盾仍然突出;消费需求与工业生产增长动力依然偏弱,经济运行仍存在下行压力;生态环境保护、节能减排与经济增长的矛盾还比较突出;保障和改善民生任务艰巨。

二、农业全年粮食作物播种面积201979公顷,比上年减少0.6%。

其中,稻谷面积166549公顷,减少0.6%;玉米面积9983公顷,增长3.2%;薯类面积20913公顷,减少2.4%;糖蔗面积540公顷,减少22.4%;油料种植面积25354公顷,增长0.1% ;蔬菜种植面积76240公顷,增长4.8%。

全年粮食产量112.27万吨,比上年减少2.5%。

其中,稻谷产量97.63万吨,减少2.6%;玉米产量4.69万吨,增长4.3%;薯类产量8.74万吨,下降4.5%;糖蔗产量3.93万吨,下降20.4%;油料产量7.15万吨,增长0.6%;烟叶产量0.38万吨,增长9.4%;蔬菜产量223.99万吨,增长4.7%;水果产量130.65万吨,增长9.9%;茶叶产量0.53万吨,增长0.8%。