第六讲 工程项目的财务评价

- 格式:ppt

- 大小:357.00 KB

- 文档页数:25

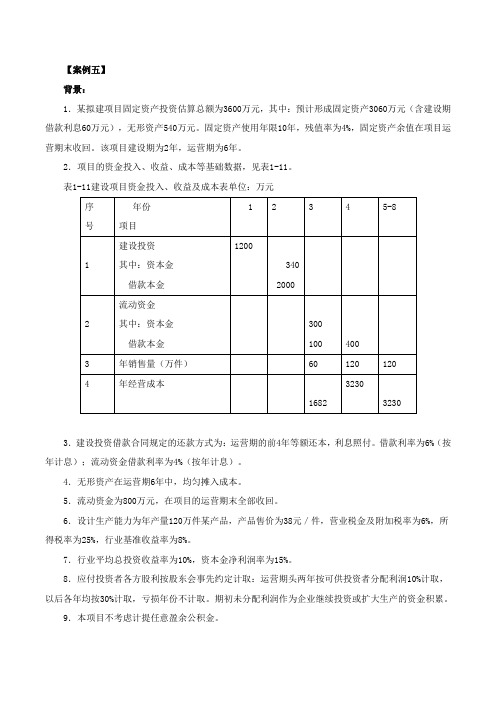

【案例五】背景:1.某拟建项目固定资产投资估算总额为3600万元,其中:预计形成固定资产3060万元(含建设期借款利息60万元),无形资产540万元。

固定资产使用年限10年,残值率为4%,固定资产余值在项目运营期末收回。

该项目建设期为2年,运营期为6年。

2.项目的资金投入、收益、成本等基础数据,见表1-11。

表1-11建设项目资金投入、收益及成本表单位:万元3.建设投资借款合同规定的还款方式为:运营期的前4年等额还本,利息照付。

借款利率为6%(按年计息);流动资金借款利率为4%(按年计息)。

4.无形资产在运营期6年中,均匀摊入成本。

5.流动资金为800万元,在项目的运营期末全部收回。

6.设计生产能力为年产量120万件某产品,产品售价为38元/件,营业税金及附加税率为6%,所得税率为25%,行业基准收益率为8%。

7.行业平均总投资收益率为10%,资本金净利润率为15%。

8.应付投资者各方股利按股东会事先约定计取:运营期头两年按可供投资者分配利润10%计取,以后各年均按30%计取,亏损年份不计取。

期初未分配利润作为企业继续投资或扩大生产的资金积累。

9.本项目不考虑计提任意盈余公积金。

提供精准面授押题:一建、二建、咨询、监理、造价、招标、环评、经济师、安全、房估、消防、物业、职称英语等问题:1.编制借款还本付息计划表、总成本费用估算表和利润与利润分配表。

2.计算项目总投资收益率和资本金净利润率。

3.编制项目资本金现金流量表。

计算项目的动态投资回收期和财务净现值。

4.从财务角度评价项目的可行性。

分析要点:本案例全面考核了建设项目融资后的财务分析。

重点考核还款方式为:等额还本利息照付情况下,借款还本付息计划表、总成本费用估算表和利润与利润分配表的编制方法和总投资收益率、资本金净利润率等静态盈利能力指标的计算。

未分配利润一部分用于偿还本金,另一部分作为企业的积累。

要求掌握未分配利润、法定盈余公积金和应付投资者各方股利之间的分配关系。

工程项目的财务评价一、项目介绍作业一某通讯设备项目(一班单号组)1. 项目概况广东省某企业经过多年努力,已经成为我国该行业最具竞争力的企业之一。

为了更有效地面对世界范围的激烈竞争,决定新上一个工程项目,生产一种新型通信设备。

由于经济的发展带动了人们生活水平的提高,必然导致人们对这种通信工具的需求大大增加,从而可以给该企业带来巨大的经济效益。

2. 收入预测和企业融资能力2.1 收入预测考虑到本工程所生产的通信设备性能优越和用户对该种产品的适应过程,再加上广东地区经济的发展和人民生活水平的提高,市场预测2009年这种新型通信设备用户数可达53万户。

在计算收入时将用户数进行分配,2009年用户数达27万,2010年新增26万。

2011年以后53万全部投入市场。

根据国家统计局发布的调查数据,广东省这种新型通信设备现用户平均单价约1300~1400元/户,但新增用户平均单价呈下降趋势。

2.2项目投资和资金筹措(1)项目投资该工程总的投资估算额为74 012.85万元,含外汇2944.56万美元。

本工程计算期取定15年,即2008~2022年。

其中建设期1年,固定资产投资在2008年建设期全部投入。

本期工程投资估算总值如表1所示。

表1本期工程投资估算总表注:a)美元与人民币汇率按1美元=8.3元人民币;b)建设期贷款利息:6.21%,按半年计取流动资金按2009年总成本的20%估算,约为7600万元,由企业自筹,流动资金在2008年建设期和2009年分两次投入,分别投入3800万元和3800万元。

(2)资金筹措该工程资金筹措方式为贷款。

工程固定资产投资71 784万元,建设期利息2228.85万元(半年期利息),投资总额为74 012.85万元人民币。

全部采用国内贷款,贷款年利率6.21%。

. 流动资金由企业自筹。

3. 总成本费用总成本费用包括业务成本、管理费用和财务费用。

(1)业务成本业务成本包括工资、职工福利、折旧费、修理费、低值易耗品和业务费六项内容。