第二十四页,共一百零八页。

33号准则(zhǔnzé)第三章第十一条:

合并财务报表应当以母公司和其子 公司的财务报表为基础,根据其他有 关资料,按照权益法调整对子公司的

长期股权(ɡǔ quán)投资后,由母公司编制 。

24 第二十五页,共一百零八页。

二、按权益法调整(tiáozhěng)对子公司的长期股权投 资

成本高

低价收购产品

成本低

收入低

利润高

利润低

母公司将亏损转移给了子公司

9

第十页,共一百零八页。

(三)合并财务报表与投资(tóu zī)的关系

合并财务报表与投资有关,但投资并不一定必 须编制合并财务报表。

交易性投资、持有至到期投资、可供出售投资不 需编制,其投资目的非“控制” ;

长期债券投资不需编制 长期股权投资中,只有“控制”情况(qíngkuàng)下需要编

3

第四页,共一百零八页。

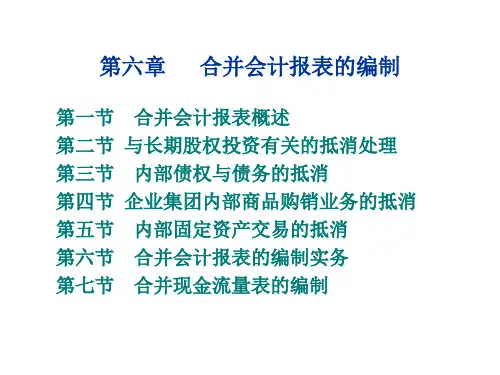

第一节

合并(hébìng)财务报表概述

一、合并财务报表的含义 二、合并财务报表的种类 三、合并范围的确定

主要(zhǔyào)知识点

•合并财务报表的特点 •合并财务报表的种类

•如何(rúhé)确定合并范围

•如何理解“控制”

4

第五页,共一百零八页。

一、合并(hébìng)财务报表的含义

☞提高合并报表信息相关性

重点问题如下……

13

第十四页,共一百零八页。

(一)“控制”的含义(hányì)及其认定

•定义:控制(kòngzhì)是指有权决定一个企业的财务和经营政策,并

能据以从该企业的经营活动中获取利益的权利。

•认定(rèndìng)原

则:

实质重于形式