流动资产评估 WORKING CAPITAL ASSESSMENT

- 格式:ppt

- 大小:1.59 MB

- 文档页数:33

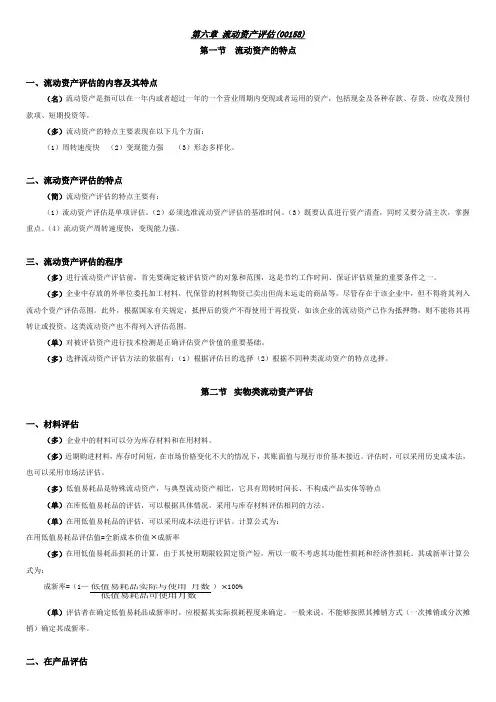

第六章 流动资产评估(00158)第一节 流动资产的特点一、流动资产评估的内容及其特点(名)流动资产是指可以在一年内或者超过一年的一个营业周期内变现或者运用的资产,包括现金及各种存款、存货、应收及预付款项、短期投资等。

(多)流动资产的特点主要表现在以下几个方面:(1)周转速度快 (2)变现能力强 (3)形态多样化。

二、流动资产评估的特点(简)流动资产评估的特点主要有:(1)流动资产评估是单项评估。

(2)必须选准流动资产评估的基准时间。

(3)既要认真进行资产清查,同时又要分清主次,掌握重点。

(4)流动资产周转速度快,变现能力强。

三、流动资产评估的程序(多)进行流动资产评估前,首先要确定被评估资产的对象和范围,这是节约工作时间、保证评估质量的重要条件之一。

(多)企业中存放的外单位委托加工材料,代保管的材料物资已卖出但尚未运走的商品等,尽管存在于该企业中,但不得将其列入流动个资产评估范围。

此外,根据国家有关规定,抵押后的资产不得使用于再投资,如该企业的流动资产已作为抵押物,则不能将其再转让或投资,这类流动资产也不得列入评估范围。

(单)对被评估资产进行技术检测是正确评估资产价值的重要基础。

(多)选择流动资产评估方法的依据有:(1)根据评估目的选择(2)根据不同种类流动资产的特点选择。

第二节 实物类流动资产评估一、材料评估(多)企业中的材料可以分为库存材料和在用材料。

(多)近期购进材料,库存时间短,在市场价格变化不大的情况下,其账面值与现行市价基本接近。

评估时,可以采用历史成本法,也可以采用市场法评估。

(多)低值易耗品是特殊流动资产,与典型流动资产相比,它具有周转时间长、不构成产品实体等特点(单)在库低值易耗品的评估,可以根据具体情况,采用与库存材料评估相同的方法。

(单)在用低值易耗品的评估,可以采用成本法进行评估。

计算公式为:在用低值易耗品评估值=全新成本价值⨯成新率(多)在用低值易耗品损耗的计算,由于其使用期限较固定资产短,所以一般不考虑其功能性损耗和经济性损耗。

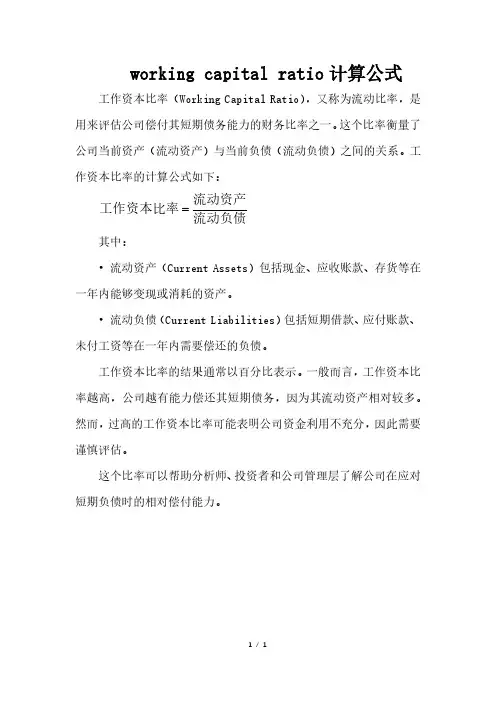

working capital ratio计算公式工作资本比率(Working Capital Ratio),又称为流动比率,是用来评估公司偿付其短期债务能力的财务比率之一。

这个比率衡量了公司当前资产(流动资产)与当前负债(流动负债)之间的关系。

工作资本比率的计算公式如下:

=流动资产

工作资本比率

流动负债

其中:

•流动资产(Current Assets)包括现金、应收账款、存货等在一年内能够变现或消耗的资产。

•流动负债(Current Liabilities)包括短期借款、应付账款、未付工资等在一年内需要偿还的负债。

工作资本比率的结果通常以百分比表示。

一般而言,工作资本比率越高,公司越有能力偿还其短期债务,因为其流动资产相对较多。

然而,过高的工作资本比率可能表明公司资金利用不充分,因此需要谨慎评估。

这个比率可以帮助分析师、投资者和公司管理层了解公司在应对短期负债时的相对偿付能力。

1/ 1。