中国平安护身福

- 格式:pptx

- 大小:3.43 MB

- 文档页数:48

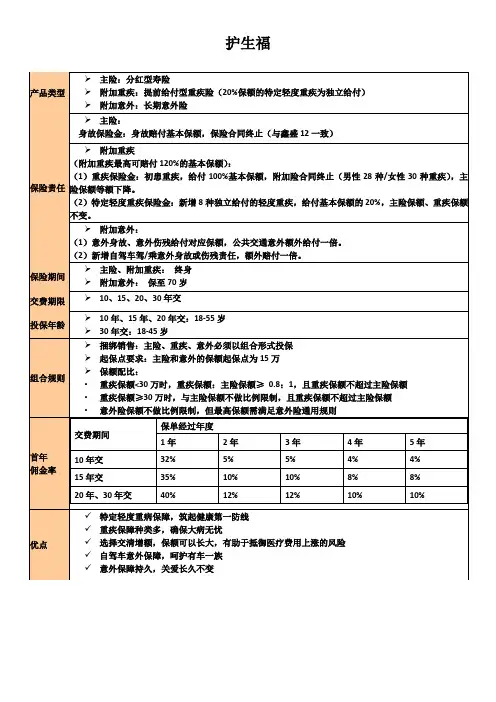

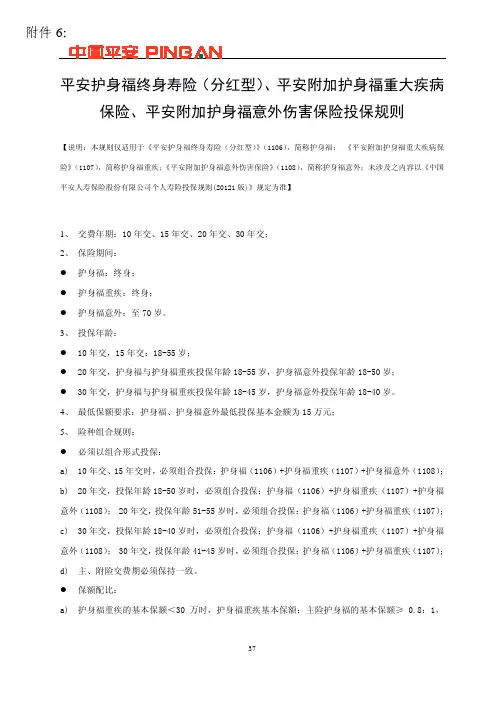

附件 6:平安护身福终身寿险(分红型) 、平安附加护身福重大疾病 保险、平安附加护身福意外伤害保险投保规则【说明:本规则仅适用于《平安护身福终身寿险(分红型)(1106) 》 ,简称护身福; 《平安附加护身福重大疾病保 险》 (1107) ,简称护身福重疾; 《平安附加护身福意外伤害保险》 (1108) ,简称护身福意外;未涉及之内容以《中国 平安人寿保险股份有限公司个人寿险投保规则(20121 版)》规定为准】1、 交费年期:10 年交、15 年交、20 年交、30 年交; 2、 保险期间: 护身福:终身; 护身福重疾:终身; 护身福意外:至 70 岁。

3、 投保年龄: 10 年交,15 年交:18-55 岁; 20 年交,护身福与护身福重疾投保年龄 18-55 岁,护身福意外投保年龄 18-50 岁; 30 年交,护身福与护身福重疾投保年龄 18-45 岁,护身福意外投保年龄 18-40 岁。

4、 最低保额要求:护身福、护身福意外最低投保基本金额为 15 万元; 5、 险种组合规则: 必须以组合形式投保: a) 10 年交、15 年交时,必须组合投保:护身福(1106)+护身福重疾(1107)+护身福意外(1108) ; b) 20 年交,投保年龄 18-50 岁时,必须组合投保:护身福(1106)+护身福重疾(1107)+护身福 意外(1108) 20 年交,投保年龄 51-55 岁时,必须组合投保:护身福(1106)+护身福重疾(1107) ; ; c) 30 年交,投保年龄 18-40 岁时,必须组合投保:护身福(1106)+护身福重疾(1107)+护身福 意外(1108) 30 年交,投保年龄 41-45 岁时,必须组合投保:护身福(1106)+护身福重疾(1107) ; ; d) 主、附险交费期必须保持一致。

保额配比: a) 护身福重疾的基本保额<30 万时,护身福重疾基本保额:主险护身福的基本保额≥ 0.8:1,37且护身福重疾基本保额不得超过主险护身福的基本保额; b) 护身福重疾的基本保额≥30 万时,护身福重疾的基本保额不得超过主险护身福的基本保额; c) 当护身福重疾的基本保额小于主险护身福的基本保额时,必须附加附加豁免重疾 916; d) 护身福意外最高保额不限,但需满足客户累计意外风险保额大于 100 万时,累计意外风险保额 不得超过客户累计寿险风险保额的 10 倍。

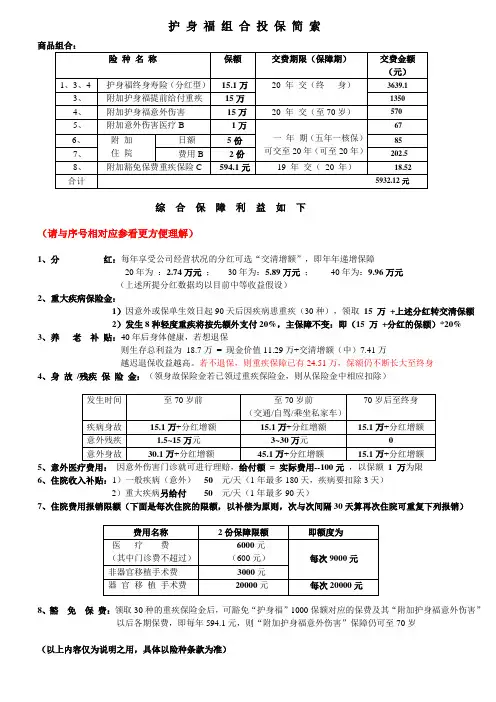

护 身 福 组 合 投 保 简 索

商品组合:

综 合 保 障 利 益 如 下

(请与序号相对应参看更方便理解)

1、分 红:每年享受公司经营状况的分红可选“交清增额”,即年年递增保障

20年为 :2.74万元 ; 30年为:5.89万元 ; 40年为:9.96万元 - - - - - - (上述所提分红数据均以目前中等收益假设) 2、重大疾病保险金:

1)因意外或保单生效日起90天后因疾病患重疾(30种),领取 15 万 +上述分红转交清保额 2)发生8种轻度重疾将按先额外支付20%,主保障不变:即(15 万 +分红的保额)*20%

3、养 老 补 贴:40年后身体健康,若想退保

则生存总利益为

18.7万 = 现金价值11.29万+交清增额(中)7.41万

越迟退保收益越高。

若不退保,则重疾保障已有24.51万,保额仍不断长大至终身 4、身 故 /残疾 保 险 金:(领身故保险金若已领过重疾保险金,则从保险金中相应扣除)

5、意外医疗费用: 因意外伤害门诊就可进行理赔,给付额 = 实际费用--100元 ,以保额 1 万为限

6、住院收入补贴:1)一般疾病(意外) 50 元/天(1年最多180天,疾病要扣除3天)

2)重大疾病另给付 50 元/天(1年最多90天)

7、住院费用报销限额(下面是每次住院的限额,以补偿为原则,次与次间隔30天算再次住院可重复下列报销)

8、豁 免 保 费:领取30种的重疾保险金后,可豁免“护身福”1000保额对应的保费及其“附加护身福意外伤害”

以后各期保费,即每年594.1元,则“附加护身福意外伤害”保障仍可至70岁

(以上内容仅为说明之用,具体以险种条款为准)。

护身之福你值得拥有高收入人群更需要高端保障每次去香港购物总会在LV,Prada,Gucci,Hermes这些奢侈品店门口看到排着长队的大陆游客,而已经涌入店中的消费者无不在抓紧时间挑选和付款。

看着POS机打印出来长长的消费记录单,不禁感叹国人超强的购买力。

据统计,仅2011年,中国人在奢侈品上的消费额就超过了2000亿美元,成为世界排名第二的奢侈品消费大国。

与此同时,中国的富裕人群也快速增长。

2011年在中国除住房之外可支配的资产超过10万美元的家庭数量达到了300万户左右,这一数量已经超过了英、德、法等欧洲发达国家。

对于这一被称为“大众富裕阶层”的人群, 他们或者有着令人羡慕的职业或者拥有自己的私营企业,他们有着相对较高的收入,并且注重生活品质。

他们在拥有房子、车子等固定资产的同时,也可以动辄花费五、六位数购买名牌,有额外的财富进行理财和投资。

从人身需求的金字塔来看,他们对位于上部的资产管理和资产增值做的游刃有余,但对于作为金字塔基础的自身保障却相对不足。

据《2011年中国财富报告》显示,相对普通消费阶层,富裕阶层更追求“自由安全的生活”,他们把“保障自己及家人的安全”作为创造财富最重要的目的。

但实际上,富裕阶层在保障类产品的购买方面,却明显不足。

据统计,该阶层中只有不到70%的人购买了人寿类保险产品,大大低于亚太其他市场的同期水平,例如台湾(96%)、新加坡(95%)与香港(84%)。

2011年的相关数据显示,中国大陆的人均寿险保费支出只有日本的四十分之一,香港的三十四分之一,美国的十七分之一。

对于这群日益壮大的中高收入阶层,他们不仅应该拥有与自己身价相符的保障,更有能力拥有与众不同的保险产品,以享受更全面的保障和更人性化的服务。

保障旗舰 睿智之选随着保险行业的不断发展,保险产品也在保障功能,保障范围上不断创新,以满足不同人群的个性化需求,尤其是更具有消费能力的富裕阶层。

平安人寿即将于10月1日推出的“护身福健康保障计划”正是这样一款定位于中高收入人群的旗舰保障产品。

中国平安人寿“护身福”终身寿险(分红型)十月隆重上市保障是寿险最重要的功用,利用寿险来为自己的生命健康保驾护航,成为越来越多人的选择。

中国平安人寿,自足“专业”的角度,始终致力于为客户打造最贴心的保障产品,让平安与客户始终相伴。

10月来临之际,平安人寿再推新险种——“护身福”终身寿险(分红型),该产品的出世可谓打开了寿险保障功能的新天地。

为什么这么说呢?且听下文。

附加轻型重疾保障人性化常规的保障型寿险往往只针对重大疾病和意外,对于轻型重疾却不提供保障。

平安人寿“护身福”则不同,只要客户在投保本产品主险的同时附加了重疾险,就可以同时获得针对8种特定轻型重疾的保障。

本产品规定:90天等待期之后(因意外伤害发生特定轻度重疾,无等待期),被保险人经医院诊断初次发生“特定轻度重疾”(此前未发生“重大疾病”),且确诊28日后仍生存的,我们按照基本保险金额的20%给付“特定轻度重疾保险金”。

值得一提的是:给付“特定轻度重疾保险金”后,附加重疾险合同继续有效,且基本保险金额不变。

选择交清增额保额可以增长作为一款分红险,客户可以灵活利用它的分红。

在此建议客户选择“交清增额”的方式,因为这会让这款险种的保额(主险保额和重疾险保额)持续增长。

随着时间的推移,这款产品对您的呵护将变得更加强劲。

岁月无声,平安有爱。

意外保障周全关爱长久不变人的一生当中,除了疾病会给我们的生命带来威胁,还有种种意外。

“护身福”除了拥有更全面的疾病保障,对客户的意外保障也毫不逊色。

除了拥有常规的意外身故、公共交通意外,“护身福”还为您添加了自驾意外保障,让保障来得更加全面。

意外虽然无处不在,但同样“护身福”的呵护也无微不至。

平安人寿“护身福”将于今年10月隆重上市,它一定会成为您身上最全能的“护身符”,敬请关注。