如何分析人力成本

- 格式:docx

- 大小:39.67 KB

- 文档页数:9

如何分析人力成本企业在进行人力成本分析时,要注意以下重要数据:◎人力资源效率;◎人力资源开发空间;◎人力成本分析。

也就是说,人力资源开发要能算出每个人的人力成本开发空间有多大。

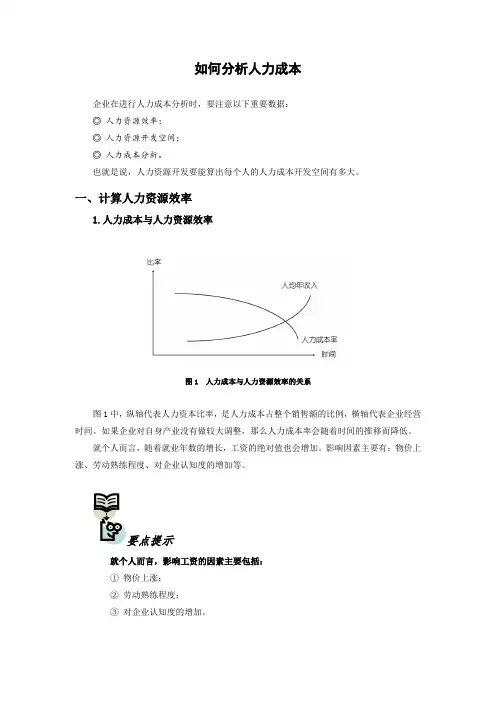

一、计算人力资源效率1.人力成本与人力资源效率图1 人力成本与人力资源效率的关系图1中,纵轴代表人力资本比率,是人力成本占整个销售额的比例,横轴代表企业经营时间。

如果企业对自身产业没有做较大调整,那么人力成本率会随着时间的推移而降低。

就个人而言,随着就业年数的增长,工资的绝对值也会增加。

影响因素主要有:物价上涨、劳动熟练程度、对企业认知度的增加等。

要点提示就个人而言,影响工资的因素主要包括:①物价上涨;②劳动熟练程度;③对企业认知度的增加。

人力成本效率,是人力资源一切行为结果的数据表达。

人力成本效率并不意味着个人收入增加,企业成本率降低,人力资源效率就一定提高。

2.计算人力资源效率的核心基数进行人力成本控制和降低人力成本,主要是为了提升人力资源效率,在人数、人力成本相同的前提下,把产出扩大。

人力资源效率=当期平均在职人数÷当期总产出这是计算人力资源开发空间很重要的概念。

其中当期的长度,可以是一年,也可以是一个季度。

3.总产出不等于销售额由表1可知,如果仅以销售额作为总产出指标,就会得出2008年的人力资源效率比2007年低的结论。

这就是说,总产出如果以销售额做分析,就会得到一个悖论:员工越来越忙,工作越来越辛苦,管理人员工作越来越主动、积极,导致人力资源效率的降低。

所以,公司当期的总产出不能以销售额作为基数判断人力资源的效率是否得到提高。

人力资源效率的提高可以从静态和动态两方面进行比较:从静态进行比较没有做到去年的数额,就是人力资源效率降低,但是销售额、产品的附加值不是人力资源部可以控制或影响的。

人力资源管理者要成为老板的战略合作伙伴,找到能够开发新产品、新服务的人员,为企业提供相关服务,否则,在现有人员、产品的前提下,就只能提升产量。

从动态进行比较【案例】产量提高与总销售额降低在珠三角最早的三来一补企业,存在这样的情况:去年人均做鞋子1000双,今年做1200双,工人的劳动熟练程度提高了,但是由于材料成本上涨,产品单价降低,即便产量提高了20%,总的销售额还是降低的。

Windows系统的发展过程Win95上市没多久,使用者便发现很多漏洞,于是就产生了若干补丁,顾客埋怨补丁比Win95的程序还多,微软公司就将系统升级成Win97。

既然是新产品,销售肯定是加价的,如果使用者不愿加价购买,就继续用Win95打补丁。

如此,不断升级成Win98,Win2000,到XP……由上述案例可知,以销售额作为分析人力资源效率的基数是有失偏颇的,这就需要动态人力资源开发。

反之,如果在销售额下降的情形下,企业能推出新产品,且产品单价较高,就可以找到盈亏的平衡点,销售额就可以提上去。

要提升人力资源效率,人力资源部门就必须成为企业的战略合作伙伴,甚至要比老板还要先想到所需要的战略人才。

4.人均总产出不等于利润如果认为总产值等于利润,就是悖论了。

因为从数学意义上讲,分母不可能为零,但利润有可能出现负数,产值一般不会是负数。

不管企业是否盈利,都会给员工发工资。

所以,企业利润的高低与人力成本效率无关。

从人力成本和销售额关系上讲,人力成本效率是一个动态和静态的比,老板未必会把工资增长比例和销售额增长进行同比。

【案例】是否应该加薪一个做营销的职业经理人要辞职,因为他认为老板应该给他加薪,而老板没有给他加。

刚来公司时,公司年销售额2个多亿,他入职两年来做了8个多亿,入职时的年薪是20多万元,现在是30多万元,他为老板带来了几倍的销售额,而工资只涨了50%,他感到很不公平。

专家分析:公司2个亿销售额时,这位经理人的年薪是20万元,但如果以后做到1.8个亿,公司也不会给他18万元的年薪,所以,他的要求是没有根据的。

有人认为,企业家、企业是强势群体,员工是弱势群体,所以劳动法倾向于保护弱势群体。

对员工和企业而言,在契约、法律方面,企业才是最大的弱势群体。

现实情况是,企业必须对员工所做付出承诺,而员工却不一定要对企业所做付出承诺。

所以,出现了绩效协议(绩效契约),即在签劳动合同时,同时签绩效协议,这才是法律上的真正平等。

5.如何衡量总产出总产出=单位数量×衡量标准衡量总产出的标准要对照该企业所在行业的核心基数找出来。

如表2所示。

总之,人力资源产出的计算,要找到一个计算人力资源效率的核心计量单位,简单地与销售额、利润或者单位件数挂钩,都是不正确的,不同的行业有不同的计量单位。

二、分析计算人力资源效率的开发空间没有预算的控制,不叫控制,叫挤压。

分析人力资源的开发空间,就是要知道还有多少空间可以开发,现有的人员必须做到什么程度才能满足公司需要,保证人力资源效率不降低。

正确分析人力资源效率的开发空间,有以下几种方法:1.效率分析法效率分析法:(当期人力资源效率-上期人力资源效率)﹥0。

从表3可知,如果从人力资源效率数据分析,企业2008年比2007年做的事多,但人员没有增加,人力资源的效率有了提升。

如果今年的人力资源效率还不如去年,那么相减的数就是可以提升的空间。

一般来说,企业每年人力成本的增长幅度平均为5%~8%,那么人力资源效率的提升至少应该大于5%或8%,人力成本的增长不应该与人力资源效率的增长同步。

2.成本分析法成本分析法:(当期人力成本率-上期人力成本率)﹤0。

从表4可知,从成本角度分析,该企业人力成本的效率至少要提升8.13%减掉6.16%这个区间,成本才不至于增加。

所以,人力资源的开发空间是可以计算出来的。

不同行业和企业有不同的计算基数,每个企业都可以找到一个核心的关键计算点,从效率分析角度考虑,2008年人均是138天,2007年是133天,从标准工时角度看,就是提升了,但是空间还不足以降低成本,也就是说2008年比上一年度多做了5天有效工作,增加了有效工时,但是,如果成本上升的更快,这两个数值属于重选,多做的这5天还远远抵不上成本增加的快。

3.内部比较法内部比较法,主要用于内部不同岗位类别、职务等级之间人力资源效率开发空间的计算。

内部比较法1:(当期间接成本率—上期间接成本率)<0管理效率的计算有一个很重要的指标——管理人员的工资占工资总额的比例。

例如,企业以前一个人管两个人,现在一个人管五个人,管理效率自然是提高;以前完成一件事情要经过8道程序,现在只需3道程序就完成了,效率自然也是提高的。

从人力成本角度看,管理人员的工资占全部工资的比例越低越好,这是相对数,不是绝对量。

销售效率、研发效率,都可以通过比较进行计算。

以前销售人员的工资可以占到工资总额的3%,如果现在占到整个工资总额的10%,肯定是销售效率降低了。

所以,内部比较法适合分析内部不同岗位类别和不同管理层次的人员效率。

内部比较法2:(本期的间接工时率-上期间接工时率)﹤0如果按工时计算,一线操作人员的工时是以其产品或服务的工时为标准。

管理人员全年工时÷产品总工时=(平均在职管理人员人数×8+加班工时)÷∑(产品×标准工时)内部管理人员的工时不会随着产品的增加而增加,如去年有80个管理人员,1天工作8小时,一个月工作21.75天,再乘以12个月,加上加班工时,可以得出管理人员的总工时。

用总工时除以产品总工时,就可以看出管理效率是否提高。

如果去年产品的工时是10000天,管理工时是800天,今年产品工时是15000天,管理工时是1200天,都是1.5倍,这就证明管理效率没有提高。

所以,有很多指标和数据可以作为内部比较的依据,可以把每个部门的效率做一定的分析,明确其效率的高低。

间接工时率就是间接工时占总工时的比例,这一比例要降低。

如果管理人员的工资比例要在工资总额中有适当的增加,就需要降低间接工时率。

4.管理跨度分析法管理跨度、管理层次跨度是个相对值,即管几个人,以前一个总经理主要管下面八个部门经理,现在总经理有了第二家工厂,兼任总经理,下面有两个副总,一个副总分管四个,也无可厚非。

这个管理的跨度、层次,都可以通过比较法证明效率是否得到了提高。

管理流程公司越大,流程越复杂,科学的流程设计基于两点:效率的提升和风险的降低。

【案例】专职统计员工打卡是否可行员工上、下班打卡的目的是为了控制风险,提高效率。

很多公司规定,当月迟到时间累计少于60分钟的不扣工资,从61分钟开始,每分钟扣5元,这是需要人统计的。

如果花1000元钱请一个文员专门计算员工的考勤,除此之外没有其他事做,工作比较轻松。

支付这样的人力成本,还不如员工不打卡。

由案例可见,人力资源从业者应使用流程分析法对公司的流程进行梳理,凡是不能降低风险的流程都应该去掉,以挖掘人力资源效率更多的开发空间。

从管理跨度来讲,企业要有规划。

有了规划,才能产生扁平化的组织架构。

如果企业规模扩大,流程分析可以从现有流程中找出核心流程,去掉冗余流程,提高效率,人力资源成本分析的优势才会体现出来。

要点提示科学的流程设计是基于:①效率的提升;②风险的降低。

三、掌握人力成本分析的方法人力成本分析是控制和降低人力成本的基础性工作,主要有以下分析方法:1.历史数据法历史数据法一:工资率的大小工资率=工资总额÷销售额人力成本分析和薪酬设计,既有联系,又有区别。

做薪酬设计时,工资率的分析很重要,基本不用考虑招聘费用、培训费用,做人力成本分析和控制时,就要考虑这些问题。

要想有效降低人力成本,需要具体情况具体分析。

如果公司的人力成本中八成都是工资,不考虑培训费用也无关大局。

在企业中,有三个开发费用是不能降的,而且还要不断增加,其中一个就是产品开发费用。

否则,永远都不会开发、研发新产品。

工资率是人力成本分析中一个非常重要的数据,在通常情况下,企业、行业的工资率应该是呈降低趋势的“常数”。

工资率可以从历史数据中得出,这个数据很重要。

任何行业的工资率,在相当长的时期内都接近一个常数,除非企业不断进入新的行业、研发出新的产品。

历史数据法二:人力成本率的大小人力成本率=人力成本总额÷销售额×100%对于薪酬设计来讲,工资率是很好用的指标,一般不用人力成本率。

一个企业的工资与人事费用基本上稳定在一个比例“常数”,因此人力成本率也往往是一个常数。

不同性质的企业在人力成本各项目上的比例有所差别,有些福利待遇比较好的企业,培训机会比较多,培训费用就比较大,该比例就会发生变化,通常工资占整个费用的比例均为70%~80%。

如果要做人力成本总控制,就要先做工资总量,然后根据往年比例的数据乘以其系数,计算出人力总成本。

例如,某公司的工资是80万元,1.3的费用系数,人力资源总成本就是100多万元。