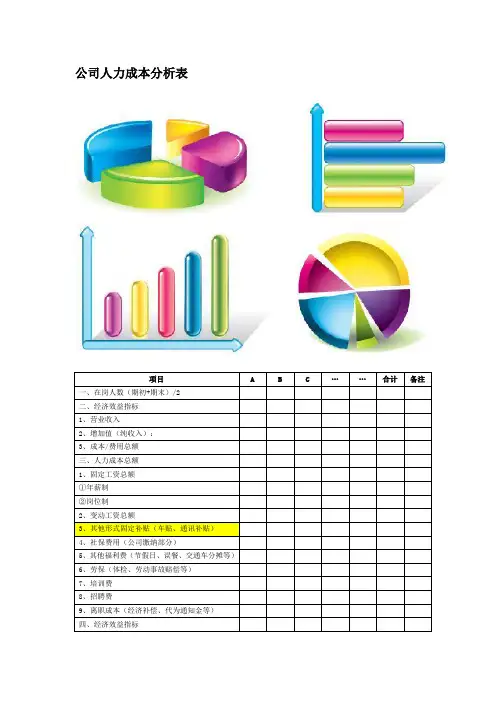

公司人力成本分析表

- 格式:doc

- 大小:49.00 KB

- 文档页数:2

人力成本核算表模板公司名称: ___________________

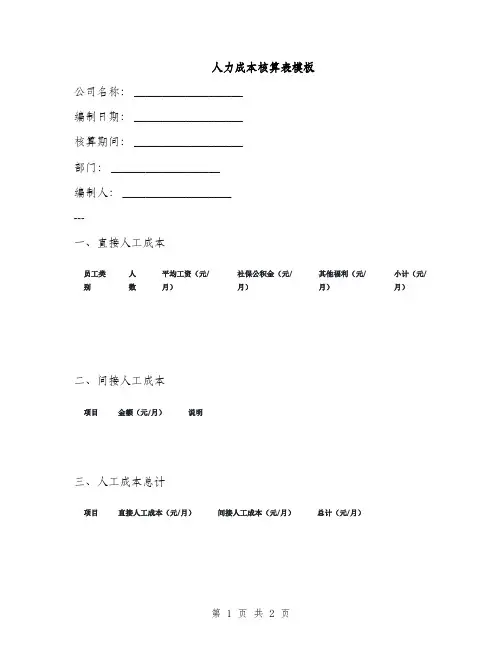

编制日期: ___________________

核算期间: ___________________

部门: ___________________

编制人: ___________________

---

一、直接人工成本

员工类别人

数

平均工资(元/

月)

社保公积金(元/

月)

其他福利(元/

月)

小计(元/

月)

二、间接人工成本

项目金额(元/月)说明

三、人工成本总计

项目直接人工成本(元/月)间接人工成本(元/月)总计(元/月)

四、人工成本分析

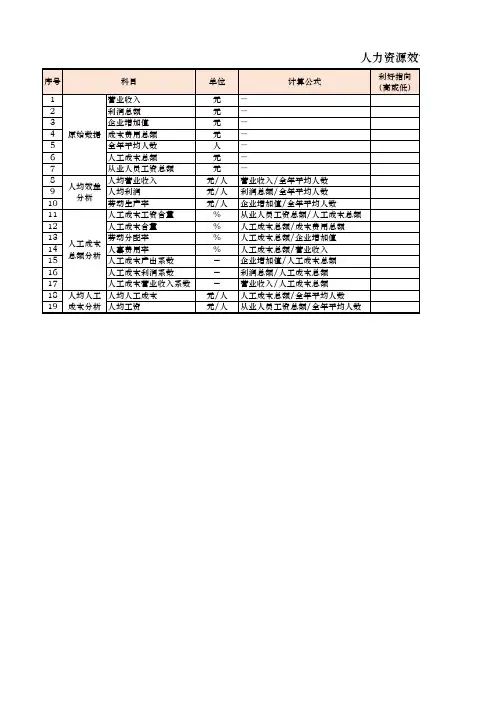

1. 人工成本占营业总收入比例: ___________________

2. 与上期对比分析:

- 增长/下降:___________________

- 原因分析:___________________

3. 部门人工成本分析:

- 最高成本部门:___________________

- 最低成本部门:___________________

- 部门间成本差异原因:___________________

五、备注

(如有其他需要说明的事项,请在此处填写)

审核人: ___________________

审核日期: ___________________。

1、人力成本计算方法2、(公司)人力资源盘点及人力成本分析报表3、员工离职成本核算4、人力成本分析模型5、集团人力成本分析表人力成本计算方法人力成本预算包括的指标:①招聘成本招聘成本主要包括招募人员的直接劳务费用、直接业务费用,如招聘洽谈会议费、差旅费、代理费、广告费、宣传材料费、办公费、水电费等。

还有间接费用,包括行政管理费、临时场地及设备使用费等。

其计算公式如下:招募成本=直接劳务费+直接业务费+间接管理费+预付费用②选拔成本选拔成本包括各个环节如初试、面试、心理测试、评论、体检等过程发生的一切与决定录用或不录用有关的费用。

其计算公式如下:选拔面谈的时间费用=(每人面谈前的准备时间+每人面谈所需时间)×选拔者工资率×候选人数汇总申请资料费用=(印发每份申请表资料费+每人资料汇总费)×候选人数考试费用=(平均每人的材料费+平均每人的评分成本)×参加考试人数×考试次数测试评审费用=测试所需时间×(人事部门人员的工资率+各部门代表的工资率)×次数(本企业)体检费=[(检查所需时间×检查者工资率)+检查所需器材、药剂费] ×检查人数③录用成本录用成本包括录取手续费、调动补偿费、搬迁费和旅途补助费等由录用引起的有关费用。

这些费用一般都是直接费用。

其计算公式如下:录用成本=录用手续费+调动补偿费+搬迁费+旅途补助费④安置成本安置成本是企业将被录取的员工安排在确定工作岗位上的各种行政管理费用;录用部门为安置人员损失的时间费用;录用部门安排人员的劳务费、咨询费等。

安置成本=各种安置行政管理费用+必要装备费+安置人员时间损失成本(2)培训和学习成本①上岗前教育成本上岗前教育成本包括教育与受教育者的工资、教育与受教育者离岗的人工损失费用、教育管理费、资料费用和教育设备折旧费用等。

计算公式如下:上岗前教育成本=(负责指导工作者平均工资率×培训引起的生产率降低率+新职工的工资率×职工人数)×受训天数+教育管理费+资料费用+教育设备折旧费用②岗位培训成本岗位培训成本是企业为使员工达到岗位要求而对其进行培训所发生的费用,括上岗培训成本和岗位再培训成本。

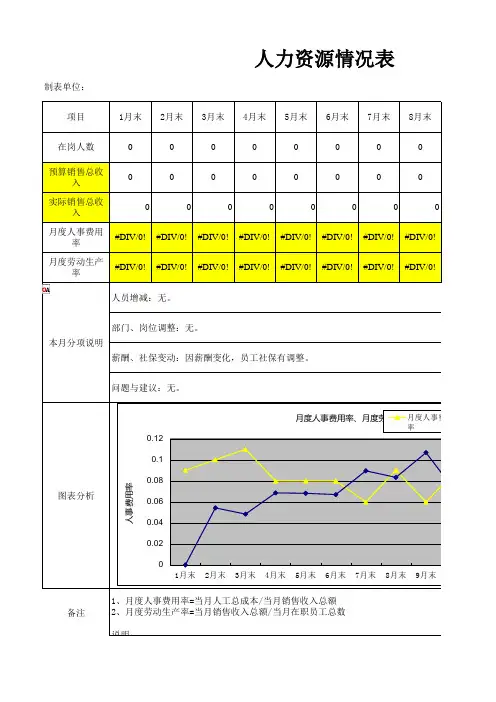

项目1月末2月末3月末4月末5月末6月末7月末8月末在岗人数00000000

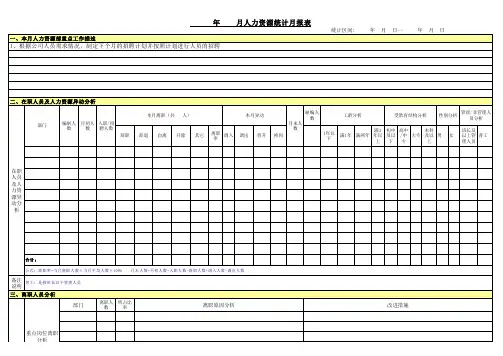

预算销售总收

入

00000000

实际销售总收

入

00000000

月度人事费用

率

#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!

月度劳动生产

率

#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!

图表分析

备注1、月度人事费用率=当月人工总成本/当月销售收入总额

2、月度劳动生产率=当月销售收入总额/当月在职员工总数

说明:

人力资源情况表

制表单位:

本月分项说明人员增减:无。

部门、岗位调整:无。

薪酬、社保变动:因薪酬变化,员工社保有调整。

问题与建议:无。

0.02

0.04

0.06

0.08

0.1

0.12

1月末2月末3月末4月末5月末6月末7月末8月末9月末10人

事

费

用

率

月度人事费用率、月度劳动生产率

月度人事费用

率

审核:制表:

报告期:

制表:。

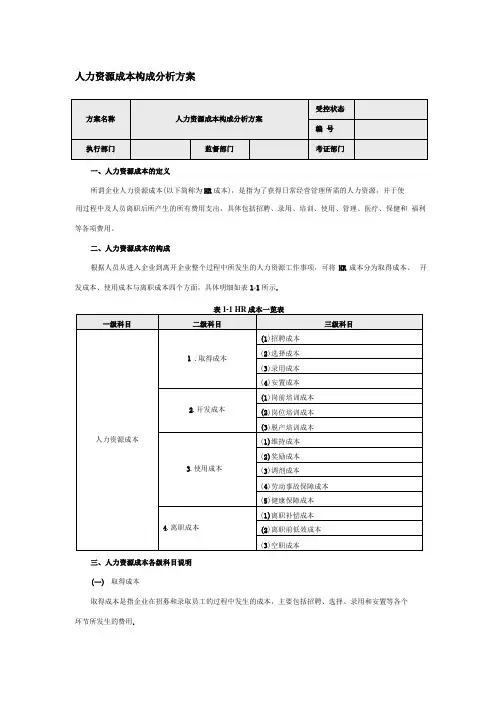

人力资源成本构成分析方案一、人力资源成本的定义所谓企业人力资源成本(以下简称为HR成本),是指为了获得日常经营管理所需的人力资源,并于使用过程中及人员离职后所产生的所有费用支出,具体包括招聘、录用、培训、使用、管理、医疗、保健和福利等各项费用。

二、人力资源成本的构成根据人员从进入企业到离开企业整个过程中所发生的人力资源工作事项,可将HR成本分为取得成本、开发成本、使用成本与离职成本四个方面,具体明细如表1-1所示.三、人力资源成本各级科目说明(一)取得成本取得成本是指企业在招募和录取员工的过程中发生的成本,主要包括招聘、选择、录用和安置等各个环节所发生的费用.包括工伤和患职业病的工资、医药费、残废补贴、丧葬费、遗属补贴、缺勤损失、最终补贴等。

一、1. 1. 2人力资源成本预算管理制度第1条目的为合理安排人力资源管理活动资金,规范人力资源管理活动的费用使用,在遵循企业战略目标和人力资源战略规划目标的前提下,依据公司预算制度,特制定此制度.第2条预算职责分工1.人力资源部是人力资源成本(以下简称HR成本)预算的主要执行部门及本制度的制定部门。

2.公司预算委员会负责审查、核准HR成本预算,并提出修正意见。

第3条范围HR成本预算的编制、执行与调整均须遵循本制度的相关规定.工作期间规定人力资源部应于每月28日前编妥下个月的各项HR成本支出预计表,并于次月15日前编妥上月份实际与预计比较的费用比较表,呈总经理核阅后一式三份,一份自存,一份送总经理办公室,一份送财务部。

第5条制定依据1 .董事会确定的经营发展规划及人力资源战略规划。

2.历年人力资源管理活动的实际费用情况及本年度预计的内外部变化因素。

第2章HR成本预算的编制第6条HR成本所包含的内容具体如表1-4所示。

图1—1 HR成本预算编制流程示意图第8条人力资源部在制定预算时,应考虑各项可能变化的因素,留出预备费,以备发生预算外支出。

第9条人力资源部做好年度预算后,编制《年度预算书》并于三个工作日内上报预算委员会进行核准、审批。