第4章财政法规制度PPT课件

- 格式:pptx

- 大小:182.00 KB

- 文档页数:50

![[倍斯特]2013江西会计从业(法规与职业道德)第4章_财政法律制度----讲义](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/5717b931a216147917112849.webp)

第四章 财政法律制度

第一节 预算法律制度

一、预算法律制度的构成

(一)《预算法》

《预算法》自1994年3月22日在第八届全国人民代表大会第二次会议上

审议通过,并于1995年1月1日起开始施行。

《预算法》是我国第一部财政基本法律,是我国国家预算管理工作的根本性法律,同时也是制订其他预算法规的基本依据。

(二)《预算法实施条例》

国务院于1995年11月22日颁布了《预算法实施条例》。

(三)其他关于预算管理的规章制度

全国人民代表大会常务委员会发布了《关于加强中央预算审查监督的决

定》;

广东省制订了《广东省预算审批监督条例》。

二、国家预算

(一)概念

国家预算,是经过法定程序审核批准的一个国家各级政府预算的总和,

它是实现财政职能的基本手段。国家预算原则:公开性、可靠性、完整

性、统一性、年度性。

(二)国家预算的作用

1.财力保证作用;

2.调节制约作用;

3.反映监督作用。

(三)国家预算的级次划分

我国国家预算实行一级政府一级预算,设立中央,省级(省、自治区、

直辖市),地市级(设区的市、自治州),县级(县、自治县、不设区

的市、市辖区、旗),乡级(乡、民族乡、镇)5级预算。如中央——

甘肃省——兰州市——榆中县——青城镇5级

(四)国家预算的构成

(1)中央预算:中央预算由中央各部门(含直属单位)的预算组成。(2)地方预算:地方预算由各省、自治区、直辖市总预算组成。

(3)总预算:地方各级总预算由本级政府预算(简称本级预算)和汇总的下一级总预算组成;乡级预算没有下一级预算,总预算就是它的本级预算。

(4)部门单位预算:各部门预算是由本部门所属各单位预算组成。单

位预算是指列入部门预算的国家机关、社会团体和其他单位的收支预

算。 【例题·判断题】我国的中央预算是由各地方预算组成的。( )

[答疑编号4726040101]

『正确答案』×

【例题·多选题】下列关于国家预算的构成的说法,正确的是

( )。

A.中央预算由中央各部门预算和地方各级预算组成

第 1 页 共 10 页 第4章 财政法律制度

第1节 预算法律制度

考点1:预算法律制度的构成(单选)

1、我国预算法律制度由《预算法》、《预算法实施条例》以及有关国家预算管理的其他法规制度构成。

2、预算法是财政法律制度的核心,而民主的财政是法治国家的基石。

3、1994年第八届全国人大第二次会议通过《预算法》,自1995年1月1日起施行。

《预算法》是我国第一部财政基本法律,是我国国家预算管理工作的根本性法律,是制定其他预算法规的基本依据。

考点2:国家预算的概念和作用(多选)

1、国家预算的概念

国家预算是指经法定程序批准的、国家在一定期间内预定的财政收支计划,是国家进行财政分配的依据和宏观调控的重要手段。

国家预算由预算收入和预算支出组成。

2、国家预算的作用(主要包括三个方面)(多选)

国家预算具有分配、调控和监督职能。

注意:没有计划、指导。

国家预算的作用是国家预算职能在经济生活中的具体体现。

(1)财力保证作用;

(2)调节制约作用;

1)国家预算的收支规模可调节社会总供给和总需求的平衡;

2)预算支出的结构可调节国民经济结构;

3)国家预算的编制和执行情况对国民经济和社会发展都有直接制约作用。

(3)反映监督作用。

1)预算收入反映国民经济发展规模和经济效益水平;

2)预算支出反映各项建设事业发展的基本情况。

考点3:国家预算的级次(5级预算)

1、划分依据:根据国家政权结构、行政区域划分和财政管理体制要求划分

2、实行多级预算:实行一级政府一级预算、共分为五级预算,具体包括:

中央预算;

省级(省、自治区、直辖市)预算;

地市级(设区的市、自治州)预算;

县市级(县、自治县、不设区的市、市辖区)预算;

乡镇级(乡、民族乡、镇)预算。

注意:

(1)不包括村级预算;

(2)不具备设立预算条件的乡、民族乡、镇,经省、自治区、直辖市政府确定,可以暂不设立预算。

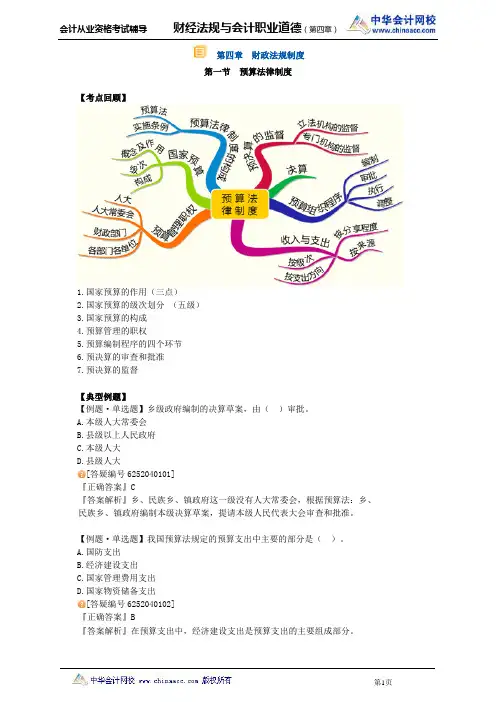

会计从业资格考试辅导 财经法规与会计职业道德(第四章)

第1页 第四章 财政法规制度

第一节 预算法律制度

【考点回顾】

1.国家预算的作用(三点)

2.国家预算的级次划分 (五级)

3.国家预算的构成

4.预算管理的职权

5.预算编制程序的四个环节

6.预决算的审查和批准

7.预决算的监督

【典型例题】

【例题·单选题】乡级政府编制的决算草案,由( )审批。

A.本级人大常委会

B.县级以上人民政府

C.本级人大

D.县级人大

[答疑编号6252040101]

『正确答案』C

『答案解析』乡、民族乡、镇政府这一级没有人大常委会,根据预算法:乡、民族乡、镇政府编制本级决算草案,提请本级人民代表大会审查和批准。

【例题·单选题】我国预算法规定的预算支出中主要的部分是( )。

A.国防支出

B.经济建设支出

C.国家管理费用支出

D.国家物资储备支出

[答疑编号6252040102]

『正确答案』B

『答案解析』在预算支出中,经济建设支出是预算支出的主要组成部分。

2015年会计从业资格考试内部资料

财经法规与会计职业道德

第四章 财政法律制度

知识点:国库单一账户体系

● 详细描述: 国库单一账户体系的构成国库单一账户财政部门在中国人民银行开设的国库存款账户,简称国库单一账户。该账户用于记录、核算和反映财政预算资金和纳入预算管理的政府性基金的收入和支出活动,并用于与财政部门在商业银行开设的零余额账户进行清算,实现支付。财政部门零余额账户财政部门在商业银行开设的零余额账户,简称财政部门零余额账户。该账户用于财政直接支付和与国库单一账户清算。财政部门零余额账户在国库会计中使用,行政单位和事业单位会计中不设置该账户。预算单位零余额账户财政部门在商业银行为预算单位开设的零余额账户,简称预算单位零余额账户。该账户用于财政授权支付和清算。该账户每日发生的支付,于当日营业终了前由代理银行在财政部门批准的用款额度内与国库单一账户清算。预算单位零余额账户在行政单位和事业单位会计中使用。预算外资金专户财政部门在商业银行开设的预算外资金财政专户,简称预算外资金专户。该专户用于记录、核算和反映预算外资金的收入和支出活动,并用于预算外资金日常收支清算。预算外资金专户在财政部门设立和使用。

例题:

1.用于财政直接支付和与国库单一账户支出清算的账户是()。

A.国库单一账户

B.财政部门零余额账户

C.特殊专户

D.预算单位零余额账户

正确答案:B

解析:财政部门零余额账户用于财政直接支付和与国库单一账户支出清算。

2.下列各项关于预算单位使用零余额账户的情形中,不正确的有()

A.通过零余额账户向下级单位账户划拨资金用于支付下级单位的日常办公支

出

B.通过零余额账户借款给下级单位

C.通过零余额账户借款给上级单位

D.通过零余额账户向上级单位账户划拨资金用于支付上级单位的日常办公支

出

正确答案:A,B,C,D

解析:

预算单位零余额账户:用于财政授权支付和清算。该账户可以办理转账、提

取现金等结算业务,可以向本单位按账户管理规定保留的相应账户划拨工会