财务管理提纲

- 格式:doc

- 大小:89.51 KB

- 文档页数:13

1 第一章:总论

一、 财务管理的概念:

企业组织财务活动、处理财务关系的一项经济管理活动,它是企业管理的重要组成部分。

二、企业财务关系(简答题:简述企业财务的几种关系。)

1、 企业与主权投资者和被投资者的财务关系,这种关系属于所有权关系。

2、 企业与债权人和债务人的财务关系。企业与债权人和债务人由于经济往来所形成的财务关系属于债权、债务关系。

3、企业与国家税务机关的财务关系。国家为行使各项职能,需向企业征收税款。国家税务机关向企业征税是代表国家行使权力,企业向国家纳税是企业应尽的义务。

4、企业内部财务关系,表现为三方面:

(1) 企业财务管理部门与企业内部各单位的财务关系。主要表现为财务部门与各单位之间的资金调拨关系或借贷关系,以及货款结算关系。

(2) 企业内部各单位之间的财务关系。主要表现为款项结算关系。

(3) 企业与职工的财务关系。主要表现为按劳分配关系。

三、 财务管理的特点(选择题)

(1) 广泛性

(2) 综合性

(3) 信息反馈灵敏性

四、 企业组织形式(选择题)

(1) 独资企业

(2) 合伙企业

有限责任公司

(3) 公司制企业 股份有限公司

国有独资公司

五、 财务管理目标的特征(选择题)

(1) 相对性

(2) 可控性

(3) 层次性

第二章:财务管理环境

一、 财政政策的三个要素

1、财政政策目标:通过财政政策的实施所要达到的目的或产生的效果,是构成财政政策的核心内容。

2、财政政策主体:财政政策的制定者和执行者。

3、财政政策工具:财政政策主体所选择的用以达到政策目标的手段和方法。

二、 财政政策的类型

自动稳定的财政政策

1、根据调节经济周期的作用划分

相机抉择的财政政策

扩张性财政政策

2、根据财政政策在调节国民经济总量方面的不同功能 紧缩性财政政策

中性财政政策 2 三、 三大货币政策工具:

1、法定准备金率——商业银行吸收存款后,必须按法定比例保留准备金并存入中央银行。

2、公开市场业务——中央银行在金融市场上买进或卖出政府债券,从而调节货币供应量的一种做法。

3、再贴现率——商业银行向中央银行借款时支付的利息率。

四、 金融市场的概念

金融市场是指资金融通的场所。广义的金融市场是指一切资本流动的场所,包括实物资本和货币资本的流动

五、 金融市场的利率(理解公式中各要素的含义,在书中p42~p44)

市场利率(名义利率)的确定方法:

市场利率K = K* + IP + DP + LP + MP

其中:K* —— 纯粹利率;

IP —— 通货膨胀溢价;

DP —— 违约风险溢价;

LP —— 流动性溢价;

MP —— 到期日风险溢价

六、 金融市场的类型(重点掌握“按融通资金时间期限划分” )

短期资金市场——经营一年期以下的短期资金交

(一)按融通资金时间期限划分 易的市场。

长期资金市场——经营一年期以上长期资金交易

的市场。

企业股票、债券市场

金融债券市场

(二)按市场的交易对象划分 政府债券市场

商业票据贴现市场

短期债券市场等。

一级市场

(三)按市场的交易过程划分

二级市场

区域性资金市场

(四)按市场融通资金范围划分

国际性资金市场

第三章:价值衡量

一、 货币时间价值的概念

是指货币由于投入到生产经营领域,随着时间的推移而产生的增值。

二、 现值(PV)——投资期初的本金,期初投资额。

终值(FV)——投资期末的本利和。

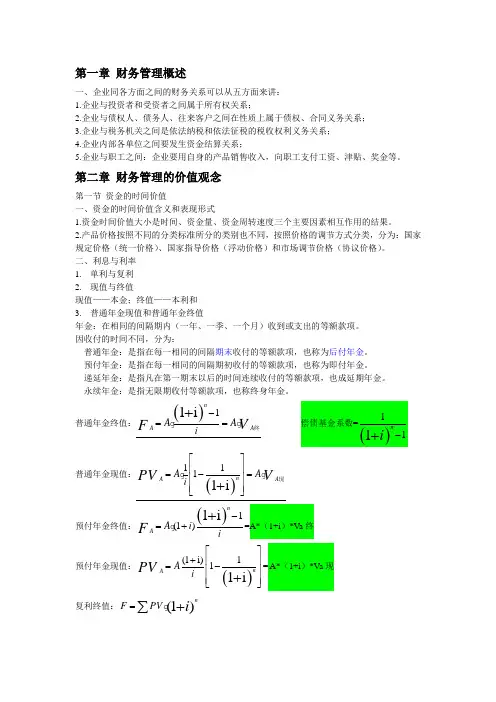

三、 普通年金——收付时间均发生在每个间隔期期末的年金,又称后付年金。

计算公式:FVAn = A [ ( 1 + r ) n —1 ] / r

其中:FVAn—— n期普通年金终值 A ——年金

[ ( 1 + r ) n —1 ] / r ——普通年金现值系数,也记作(F/A,I , n) 3 四、 必要报酬率——投资者要求得到的最低报酬率。

计算公式:

必要报酬率 = 无风险报酬率(RF)+ 风险报酬率(RR)

= 无风险报酬率(RF)+ 风险报酬斜率(b)× 风险程度(q或δ)

五、 实际报酬率——投资项目结束后或进行过程中已经实际赚得的报酬率。

计算公式:

实际报酬率 = 实际报酬额 / 投资额

六、 风险衡量

(考点:对两个投资方案的结果进行比较,掌握标准离差的计算。例题:P61~P66)

第四章:财务分析

一、 财务分析的概念

财务分析是指依据财务报表以及其他有关财务资料,对企业的财务状况、经营成果和现金流量状况进行分析研究的过程。

二、 财务分析的目的

(一)评价企业的经营业绩。

(二)分析企业财务状况和经营成果产生的原因。

(三)预测企业未来的发展趋势。

三、 偿债能力分析

(一)短期偿债能力分析(指标值越高,偿债能力越强)

1、流动比率

流动比率 = 流动资产 / 流动负债

2、速动比率

速动比率 = 速动资产 / 流动负债

(速动资产:流动资产减去存货、待摊费用、待处理流劝资产损失、预付款项等)

3、现金流动比率 = 现金 / 流动负债

4、现金到期债务比率 = 经营活动产生的现金流量净额 / 到期债务额

(二)长期偿债能力分析

1、资产负债率(该指标值越低越好,成长型企业除外)

资产负债率 = 总负债 / 总资产

产权比率 = 总负债 / 总权益

权益乘数 = 总资产 / 总权益

2、已获利息倍数(倍数越高,支付利息能力越强)

已获利息倍数 = 息税前利润 / 利息费用

四、 营运能力分析

(一)应收账款周转率(周转率越高,收现期越短,应收账款回收速度越快)

应收账款周转率 = 赊销收入净额 / 平均应收账款

赊销收入净额 = 赊销销售收入 - 销售折扣与折让 = 销售收入×赊销比例

注意:1、公式中销售收入额从利润表中找出

2、计算平均收现期时:年度按360天计算;季度按90天计算;月度按30天计算

4 (二)存货周转率(存货周转率越高,周转天数越短,存货周转速度越快)

存货周转率 = 销售成本 / 平均存货

平均存货 = (期初存货 + 期末存货)÷2

存货周转天数 = 360天÷存货周转率

(三)流动资产周转率(周转率高,周转速度快,能增强企业盈利能力)

流动资产周转率 = 销售收入净额 / 平均流动资产

平均流动资产 = (期初流动资产 + 期末流动资产)÷2

流动资产周转天数 = 360天÷流动资产周转率

(四)固定资产周转率(周转率高,周转速度快,表明企业固定资产占用实现了更多收入)

固定资产周转率 = 销售收入净额 / 平均固定资产净值

平均固定资产净值 = (期初固定资产净值 + 期末固定资产净值)÷2

固定资产净值 = 固定资产净值 - 累计折旧

固定资产周转天数 = 360天÷固定资产周转率

(五)总资产周转率(周转率高,说明企业能有效地运用资产创造收入)

总资产周转率 = 销售收入净额 / 平均总资产

平均总资产 = (期初资产总额 + 期末资产总额)÷2

总资产周转天数 = 360天÷总资产周转率

五、 营利能力分析

(一)销售利润率

——百元销售收入中利润所占的比重

销售净利润率 = 净利润 / 销售收入

销售毛利率 = 毛利 / 销售收入

毛利 = 主营业务收入 - 主营业务成本

销售息税前利润率 = 息税前利润 / 销售收入

息税前利润 = 利润总额 + 利息费用

(二)资产利润率(指标值越高,企业资产使用效益越好)

——每1元总资产产生的净利润

资产净利润率 = 净利润 / 平均总资产

资产息税前利润率 = 息税前利润 / 平均总资产

(三)权益资本净利润率(指标值越高,企业权益资本使用效益越高)

——企业净资产使用后为企业带为的净利润

权益资本净利润率 = 净利润 / 平均所有者权益

平均所有者权益 = (期初所有者权益 + 期末所有者权益)÷2

六、 上市公司信息披露

(一)每股收益——每投资1股股票所得的收益

1、全面摊薄法——不考虑股份在年度中间的变化,完全以年末普通股股份总数作计算依据。

每股收益 = 净利润 / 年末普通股股份总数 (背)

2、加权平均法——考虑到年度中产股份变动的影响,按股份实际持有时间进行平均后计算总股份数,最后计算每股收益。

净利润

每股收益 =

(股份变化前总股本×持有时间+股份变化后总股本×持有时间)÷2 5 (二)市盈率——企业上市后股票获利能力大小

市盈率 = 普通股每股市价 / 普通股每股收益

市盈率的用途:

1、用来衡量二级市中股价水平的高低

2、在股票发行时,作为估算发行价格的重要指标

(三)每股股利——每股所能分配的现金额

每股股利 = 现金股利总额 / 年末普通股股份数

(以上指标总结为课本P107表4-16)

六、 杜邦分析体系(简答)

通过杜邦分析体系图(P110表4-1),可得以下结论:(背)

1、要提高权益资本净利润率,就要提高资产净利润率和权益乘数。

2、从资产净利润指标的分解中可以看出,要提高企业资产的盈利能力,不仅要提高资产的营运能力。

3、要提高销售利润率,关键是要提高企业的销售收入,降低成本、费用支出,通过税收筹划合理避税。

4、要提高总资产周转率,就是要减少资产占用,包括流动资产、固定资产和其他资产的占用,加速资金周转,提高资金的使用效率。

5、要提高权益乘数。权益乘数提供的信息是,企业应合理负债,充分发挥财务杠杆的作用。

第六章:企业融资决策

一、 企业融资的动因(简答)

1、依法筹集资本金

2、扩大生产规模

3、优化资本结构

4、偿还债务

二、 企业融资的分类

(一)按企业所融资金是否通过金融机构 直接融资

间接融资

(二)直接融资和间接融资的内容:

直接融资是指企业不通过金融机构融通资金,是企业直接与资金供应者协商以取得资金。主要包括发行股票或吸收直接投资,发行债券、商业信用等方式。

间接融资是指企业借助金融机构融通资金。主要包括借款和租赁等方式。

三、 销售百分比法的计算(计算题)

(计算见P118例1,题目中该公司2007年销售收入增长10%改为20%,考试时根据已知数自行计算各项目。)