(整理)成本会计定额法

- 格式:ppt

- 大小:617.00 KB

- 文档页数:30

成本会计之定额法

定额法是将产品成本的定额工作,核算工作及分析工作有机的结合起来,将事前,事中,事后反应和监督融为一体的一种产品成本计算方法和成本管理制度。通过对生产耗费和生产成本脱离定额的差异的日常核算,能够在各个耗费和成本发生的当时反应和监督脱离定额的差异,加强成本控制,从而及时,有效的促进节约生产耗费,降低产品成本,由于产品实际成本是按照定额成本和各种成本差异分别反映的,因而便于进行产品成本的定期分析,有利于进一步挖掘降低成本的潜力。

思考题

1 定额法有哪些特点?

2 简述定额法的适用范围?

3 采用定额如何计算产品的实际成本?

4 何为定额成本?

5 什么是脱离定额差异?

6 简述定额变动差异产生原因及处理方法?

练习题

一 某产品生产耗费资料如下

1 月初在产品定额成本为100元,脱离定额的差异为节约50元,成本定额调整为降低20元。定额变动差异全部由完工产品承担

2 本月投产产品的定额成本为24000元,本月脱离定额的差异为节约500元 3本月材料成本差异为节约2%,材料成本差异全部由完工产品负担

4 本月完工产品的定额成本为22000元

要求

1 计算月末在产品的原材料定额成本

2 计算完工产品和月末在产品的原材料实际成本(定额差异,按定额成本比例在完工产品和月末在产品之间进行分配)

第十四章 产品成本计算的定额法

14-1定额法的特点及适用范围

(一)、定义:

1、定额法是以产品的定额成本为基础,加减脱离定额差异和定额变动差异,进而计算产品实际成本

的一种方法。

2、适用:定额法与生产类型没有直接联系,凡是定额管理制度比较健全,定额管理工作基础较好,

产品生产已定型,各项消耗定额比较准确、稳定的企业,均可采用定额法。

3、基本原理:产品的实际成本是由定额成本、脱离定额差异和定额变动差异三个因素组成。

产品实际成本=产品定额成本+(-)脱离定额差异+ (-)定额变动差异

因此,生产费用和产品成本定额差异及其发生原因只有在月末时通过实际资料与定额资料的对比、分

析才能经得到反映,而不能在月份内生产费用发生的当时就得到反映。

4、条件:1、定额管理基础比较健全,定额管理基础较好;2、产品的生产已完型,消耗定额比较准

确、稳定。

应指出:不论哪种生产类型,只要具备上述条件,都可采用定额法计算产品成本。

14-2定额法的计算程序

(一)、首先,根据消耗定额和费用定额,按照产品品种和规定的成本项目,计算产品定额成本,编制

产品定额成本表。其次,生产费用发生时,将符合定额的费用和脱离定额的差异,按一定标准在完工

和在产品之间分配分别核算、汇兑、定额变动时调整月初在产品定额成本,计算定额变动的差异。再

次,按照确定的成本计算基本方法,汇集各项费用和定额成本差异,按一定标准在完工产品和在产品

之间分配。最后,将定额成本加减各项成本差异,求得产品的实际成本。

具体步骤如下:

⑴定额成本的制定。采用定额法必须先制定单位产品的消耗定额、费用定额,并据以制定单位产品的

定额成本。

⑵产品定额成本的计算程序

情况一:如果产品的零部件不多,一般先计算零件定额成本,然后再汇兑计算部件和产成品的定额成

本。

情况二:如果产品的零部件较多,为了简化成本计算工作也可以不计算零件定额成本原材料消耗定额、

工序计划和工时消耗定额的零件定额卡,以及原材料计划单价,计划的工资率和其他费用率,计算部

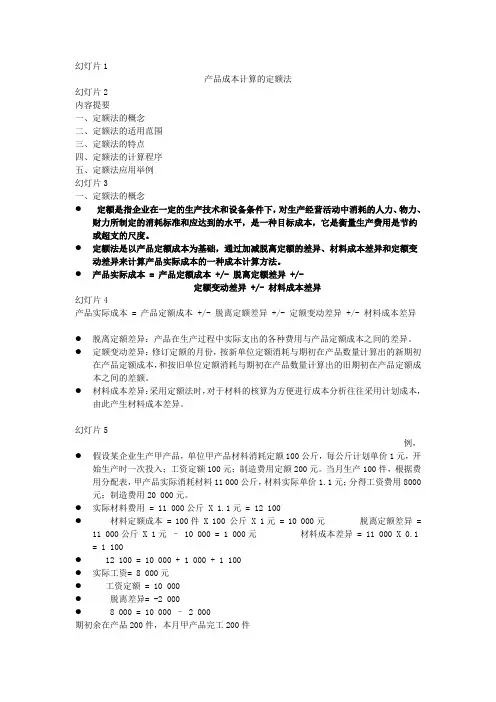

幻灯片1

产品成本计算的定额法

幻灯片2

内容提要

一、定额法的概念

二、定额法的适用范围

三、定额法的特点

四、定额法的计算程序

五、定额法应用举例

幻灯片3

一、定额法的概念

定额是指企业在一定的生产技术和设备条件下,对生产经营活动中消耗的人力、物力、财力所制定的消耗标准和应达到的水平,是一种目标成本,它是衡量生产费用是节约或超支的尺度。

定额法是以产品定额成本为基础,通过加减脱离定额的差异、材料成本差异和定额变动差异来计算产品实际成本的一种成本计算方法。

产品实际成本 = 产品定额成本 +/- 脱离定额差异 +/-

定额变动差异 +/- 材料成本差异

幻灯片4

产品实际成本 = 产品定额成本 +/- 脱离定额差异 +/- 定额变动差异 +/- 材料成本差异

脱离定额差异:产品在生产过程中实际支出的各种费用与产品定额成本之间的差异。

定额变动差异:修订定额的月份,按新单位定额消耗与期初在产品数量计算出的新期初在产品定额成本,和按旧单位定额消耗与期初在产品数量计算出的旧期初在产品定额成本之间的差额。

材料成本差异:采用定额法时,对于材料的核算为方便进行成本分析往往采用计划成本,由此产生材料成本差异。

幻灯片5

例,

假设某企业生产甲产品,单位甲产品材料消耗定额100公斤,每公斤计划单价1元,开始生产时一次投入;工资定额100元;制造费用定额200元。当月生产100件,根据费用分配表,甲产品实际消耗材料11 000公斤,材料实际单价1.1元;分得工资费用8000元;制造费用20 000元。

实际材料费用 = 11 000公斤 X 1.1元 = 12 100

材料定额成本 = 100件 X 100 公斤 X 1元 = 10 000元 脱离定额差异 =

11 000公斤 X 1元 – 10 000 = 1 000元 材料成本差异 = 11 000 X 0.1

定额比例法在成本会计中的应用

黄淮学院国际学院位春苗 学术论坛I Forum

摘要:成本会计核算的关键点是归集后的费用按什么方法进行分配,费用分配方法很多,定额比例法是其中的一种方法, 定额比例法主要应用在生产过程中共同耗用的费用在不同产品之间进行分配,生产费用在完工产品和在产品之间进行分 配,还可以和约当产量法结合使用。使用定额比例法时,为保证费用分配和成本计算的准确性,要求企业定额管理基础较 好,各项消耗量定额或费用定额比较准确、稳定。 关键词:定额比例法 成本会计 约当产量法 中图分类号:F275.2 文献标识码:A . 文章编号:2096--0298(2015)05(a)-183--03

定额比例法将归集的实际发生生产费用总额以定额消 耗量或定额费用为标准,分配到不同产品或完工产品和在产

品的成本中。定额比例法主要应用在三个方面:一是将共同耗

用的费用在不同产品之间进行分配;二是将生产费用总额在 完工产品和在产品之间进行分配;三是与约当产量法结合使

用,确定材料的投料率和完工程度。

1共同费用按定额比例法在不同产品之间分配

1。1定额比例法分配公式 在企业的生产过程中会遇到这种情况,几种产品共同领

用一种材料,需要将材料费用在不同产品之间进行分配。在

消耗定额管理工作较好的企业可以使用定额比例法。

1.2定额比例法实例分析 例如某企业基本生产车间生产甲和乙两种产品共同耗

用的原材 ̄2oooo元,本月生产甲产品200件,消耗定额为3千

克,生产乙产品200件,消耗定额为2千克,计算过程如下:

甲产品原材料定额消耗量为200×3=600千克,乙产 品原材料定额消耗量为200×2=400千克,原材料费用分

配率为20000/(600+400):20(元/千克),甲产品分配的材

料费用为600×20=12000元,乙产品分配的材料费用为

400×20=8000元。

2生产费用按定额比例法在完工产品与月末在产品之间