第十四章成本计算的定额法

- 格式:ppt

- 大小:147.00 KB

- 文档页数:31

第 十二 章 成本计算

(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>> 显示答案

>> 隐藏答案)

第一节 成本计算概述

一、成本的分类

[例题1]间接成本是指与成本对象相关联的成本中不能追溯到成本对象的那一部分产品成本( )

『正确答案』×

『答案解析』

间接成本是指与成本对象相关联的成本中不能用一种经济合理的方式追溯到成本对象的那一部分产品成本。这里的关键词是“不能用经济合理的方式追溯”。

[例题2]下列有关企业发生的全部成本转为费用的方式表述正确的有( )

A.可计入存货的成本,应按“因果关系原则”确认为费用

B.资本化成本,应按“合理地和系统地分配原则”确认为费用

C.费用化成本在发生时立即确认为费用

D.费用化成本在数额较大时,应按“合理地和系统地分配原则”确认为费用,在数额较小时在发生时立即确认为费用

『正确答案』ABC

(二)成本计算的要求

要分清四个费用界限:

[例题1]下列各因素中,不会影响产品成本高低的因素是( )

A.固定资产与低值易耗品的划分标准

B.固定资产折旧计入产品成本的高低

C.低值易耗品摊销的方法

D.企业管理用设备的折旧方法

『正确答案』D

『答案解析』

正确答案为D。因为企业管理用设备的折旧是计入当期管理费用,并直接计入当期损益。故它对产品成本的高低并无影响。至

于答案A、B、C都会影响产品成本的高低。

[例题2]下列费用项目中,无须区别情况就可以直接归属到期间费用的是( )。

A.固定资产折旧费

B.借款利息

C.计提的存货跌价准备

D.存货盘盈或盘亏

『正确答案』C

(四)成本计算制度的类型(注意不同成本计算制度之比较)

[例题1]、实际成本计算制度是唯一纳入财务会计帐簿系统的成本计算制度。( )

『正确答案』×

『答案解析』

第十四章 产品成本计算的定额法

14-1定额法的特点及适用范围

(一)、定义:

1、定额法是以产品的定额成本为基础,加减脱离定额差异和定额变动差异,进而计算产品实际成本

的一种方法。

2、适用:定额法与生产类型没有直接联系,凡是定额管理制度比较健全,定额管理工作基础较好,

产品生产已定型,各项消耗定额比较准确、稳定的企业,均可采用定额法。

3、基本原理:产品的实际成本是由定额成本、脱离定额差异和定额变动差异三个因素组成。

产品实际成本=产品定额成本+(-)脱离定额差异+ (-)定额变动差异

因此,生产费用和产品成本定额差异及其发生原因只有在月末时通过实际资料与定额资料的对比、分

析才能经得到反映,而不能在月份内生产费用发生的当时就得到反映。

4、条件:1、定额管理基础比较健全,定额管理基础较好;2、产品的生产已完型,消耗定额比较准

确、稳定。

应指出:不论哪种生产类型,只要具备上述条件,都可采用定额法计算产品成本。

14-2定额法的计算程序

(一)、首先,根据消耗定额和费用定额,按照产品品种和规定的成本项目,计算产品定额成本,编制

产品定额成本表。其次,生产费用发生时,将符合定额的费用和脱离定额的差异,按一定标准在完工

和在产品之间分配分别核算、汇兑、定额变动时调整月初在产品定额成本,计算定额变动的差异。再

次,按照确定的成本计算基本方法,汇集各项费用和定额成本差异,按一定标准在完工产品和在产品

之间分配。最后,将定额成本加减各项成本差异,求得产品的实际成本。

具体步骤如下:

⑴定额成本的制定。采用定额法必须先制定单位产品的消耗定额、费用定额,并据以制定单位产品的

定额成本。

⑵产品定额成本的计算程序

情况一:如果产品的零部件不多,一般先计算零件定额成本,然后再汇兑计算部件和产成品的定额成

本。

情况二:如果产品的零部件较多,为了简化成本计算工作也可以不计算零件定额成本原材料消耗定额、

工序计划和工时消耗定额的零件定额卡,以及原材料计划单价,计划的工资率和其他费用率,计算部

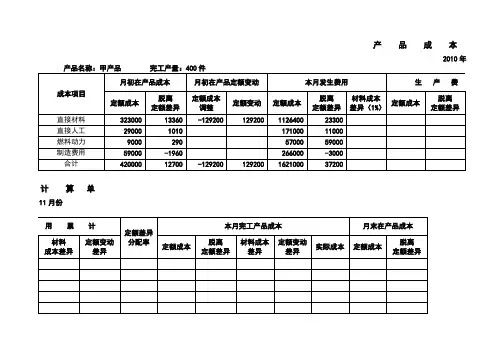

产 品 成 本

2010年

产品名称:甲产品 完工产量:400件

成本项目 月初在产品成本 月初在产品定额变动 本月发生费用 生 产 费

定额成本 脱离

定额差异 定额成本

调整 定额变动 定额成本 脱离

定额差异 材料成本差异(1%) 定额成本 脱离

定额差异

直接材料 323000 13360 -129200 129200 1126400 23300

直接人工 29000 1010 171000 11000

燃料动力 9000 290 57000 59000

制造费用 59000 -1960 266000 -3000

合计 420000 12700 -129200 129200 1621000 37200

计 算 单

11月份

用 累 计

定额差异

分配率 本月完工产品成本 月末在产品成本

材料

成本差异 定额变动差异 定额成本 脱离

定额差异 材料成本差异 定额变动差异 实际成本 定额成本 脱离

定额差异

产 品 成 本

2010年

产品名称:甲产品 完工产量:400件

成本项目 月初在产品成本 月初在产品定额变动 本月发生费用 生 产 费

练习产品成本的定额法(12)

一、资料:某大量大批生产某种机械的企业,定额管理制度比较健全、稳定,该企业采用定额法计算产品成本。产品成本计算的有关资料如下:

(1)产品定额成本计算表1-1。

表1-1

产品定额成本计算表

产品:甲 2000年5月

材料编号及名称 计量单位 材料消耗定额 计划单价 材料费用定额

××× 公斤 50 10 500

工时定额 直接人工 制造费用 产品定额成本合计 工资率 金额 费用率 金额

50 3 150 2.5 125 775

该企业材料在生产开始时一次投入。由于工艺技术的改进,于2000年6月对材料消耗定额进行修订,原材料消耗定额50公斤,6月份材料费用定额为475元。

(2)月初在产品定额成本和脱离定额差异,如表1-2。

表1-2

月初在产品定额成本和脱离定额差异

产品:甲 2000年6月 单位:元

成本项目 定额成本 脱离定额差异

直接材料

直接人工

制造费用 5000

750

625 -100

+50

+25

合计 6275 -25

(3)本月生产量和生产费用

甲产品月初在产品10件,本月投产100件,本月完工80件,月末在产品30件;月初、月末在产品完工程度均为50%。本月投入定额工时4500小时。本月实际领用材4800公斤,金额48000元,材料成本差异率为+2%,实际生产工人工资13950元,实际制造费用10800元。

二、要求:(1)计算本月发生的产品定额成本和脱离定额差异;

(2)计算本月产品材料成本差异;

(3)计算本月初在产品定额变动差异;

(4)计算分配本月完工产品成本和月末在产品成本。