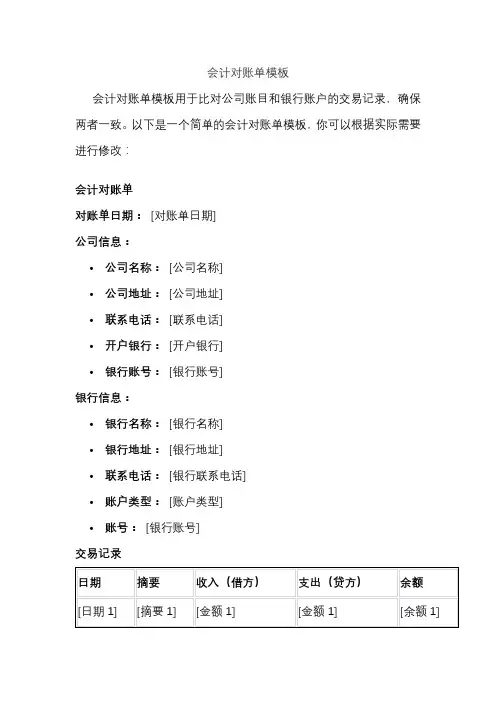

对账单标准格式

一、对账单的定义和作用

对账单是指在一定时期内,双方交易的货款、费用等金额进行核对和确认的书面文件。对账单的作用是:

●及时发现和纠正双方账务上的差异和错误,保证账务的准确性和完整性。

●加强双方之间的沟通和协作,促进交易的顺利进行。

●为双方提供结算、核算、审计等相关业务的依据和证据。

二、对账单的内容和格式

●对账单编号:每份对账单应有一个唯一的编号,以便于识别和管理。

●对账日期:指双方进行对账的截止日期,一般为月末或季末等固定日期。

●对账期间:指双方进行对账的时间范围,一般为一个月或一个季度等固定期间。

●对账单位:指双方交易的主体,一般为买方和卖方或甲方和乙方等。●对账项目:指双方交易的具体内容,如货物名称、数量、单价、金额等。

●对账金额:指双方交易的总金额或余额,一般分为借方金额和贷方金额。

●对账差异:指双方交易在金额上存在的不一致或不符合约定的部分,如多付、少付、错付等。

●对账原因:指导致对账差异产生的原因,如发票错误、退货、折扣等。

●对账处理:指针对对账差异采取的解决措施,如退款、补款、调整等。

●对账确认:指双方对对账结果进行确认和签字的部分,一般包括确认人姓名、职务、联系方式等。

●完整准确:对账单应包含所有必要和相关的内容,避免遗漏和错误,保证数据的真实性和有效性。

●统一规范:对账单应按照双方事先约定或行业惯例,采用统一的格式和标准,避免歧义和误解。

三、对账单的制作和发送●汇总数据:根据对账期间,从各自的会计系统或其他记录中,汇总出双方交易的所有数据,并进行分类和汇总。

●及时发送:对账单应在对账日期后的最短时间内,发送给对方,以便于及时发现和处理对账差异。

●确认收到:对账单的发送方应在发送后,与接收方确认其是否收到,并记录下发送和接收的时间和方式。

●安全保密:对账单的发送应采用安全和可靠的方式,如快递、电子邮件等,并保证对账单的内容不被泄露或篡改。

四、对账单的核对和处理

●对照数据:双方应根据各自的会计系统或其他记录,与对方发送的对账单进行逐项对照,检查是否存在差异或错误。