高新制造业的会计科目设置

- 格式:docx

- 大小:3.88 KB

- 文档页数:3

高新制造业的会计科目设置

随着科技的迅速发展和全球经济的变化,高新制造业成为了推动经济增长和创新的重要力量。在高新制造业中,会计科目的设置起着至关重要的作用,它能够帮助企业进行财务管理和决策分析,为企业的可持续发展提供重要的支持。本文将介绍高新制造业常见的会计科目设置,以及每个科目的功能和意义。

1. 资产类科目:

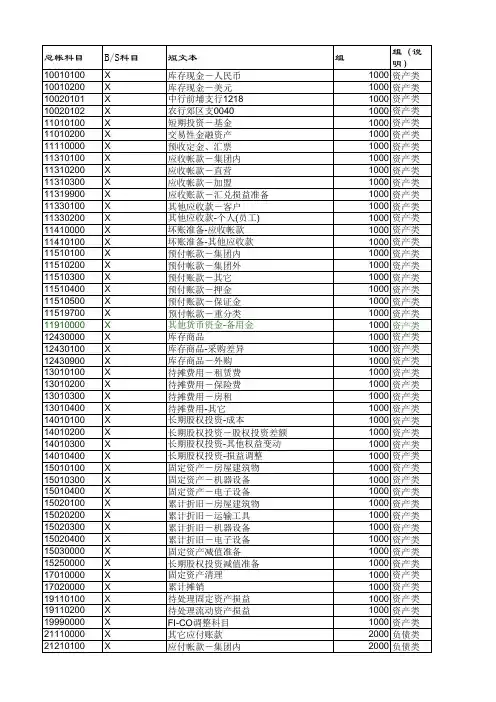

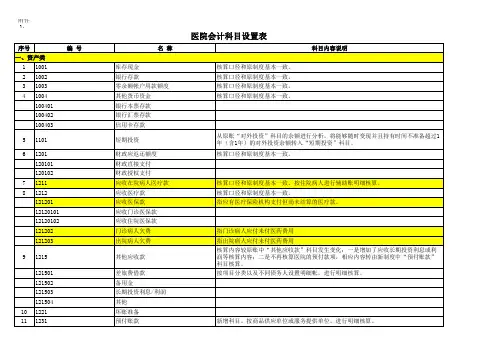

- 流动资产:包括现金、银行存款、应收账款、存货等。这些科目反映了企业短期内能够转化为现金或现金等价物的资产,是企业正常运营和生产所必需的。

- 非流动资产:包括长期投资、固定资产、无形资产等。这些科目反映了企业长期持有或使用的资产,对企业的长期发展和价值创造起着重要作用。

2. 负债类科目:

- 流动负债:包括应付账款、短期借款、应付职工薪酬等。这些科目反映了企业短期内需要偿还的债务和应付的费用,对企业的流动性管理和短期偿债能力具有重要意义。

- 非流动负债:包括长期借款、应付债券等。这些科目反映了企业长期需要偿还的债务,对企业的长期负债和资本结构管理起着重要作用。

3. 所有者权益类科目:

- 股本:反映企业的股东权益,包括普通股和优先股等。

- 资本公积:反映企业在股权融资过程中形成的超过股本的资本溢价。

- 盈余公积:反映企业在盈利过程中形成的留存盈余的公积金。

- 未分配利润:反映企业在盈利过程中未分配给股东的利润。

4. 成本类科目:

- 直接材料成本:反映企业生产过程中直接用于产品制造的材料成本。

- 直接人工成本:反映企业生产过程中直接用于产品制造的人工成本。

- 制造费用:反映企业生产过程中间接用于产品制造的费用,如工资福利费、折旧费用等。

5. 损益类科目:

- 主营业务收入:反映企业销售产品和提供服务所获得的收入。

- 主营业务成本:反映企业销售产品和提供服务所发生的直接和间接成本。

- 营业费用:反映企业在日常经营过程中发生的费用,如销售费用、管理费用等。

- 财务费用:反映企业在资金运作和融资过程中发生的费用,如利息费用、手续费等。 - 利润总额:反映企业在一定时期内实现的总利润。

- 净利润:反映企业在一定时期内实现的净利润,即扣除各项费用后的利润。

以上仅是高新制造业常见的会计科目设置的一个简要介绍。实际上,会计科目的设置还应根据企业的具体业务特点和财务管理需求进行调整和优化。在实际应用中,企业还需要根据会计准则、税收法规和其他相关法规的规定,对会计科目进行进一步细化和调整。

高新制造业的会计科目设置是企业财务管理和决策分析的基础,它能够帮助企业准确记录和反映经济业务,为企业的发展和创新提供重要的支持。企业在制定会计科目时应充分考虑行业特点和自身情况,确保科目设置合理、准确,并与企业的经营目标和战略相匹配,以提高财务管理的效率和质量,为企业的可持续发展创造更大的价值。