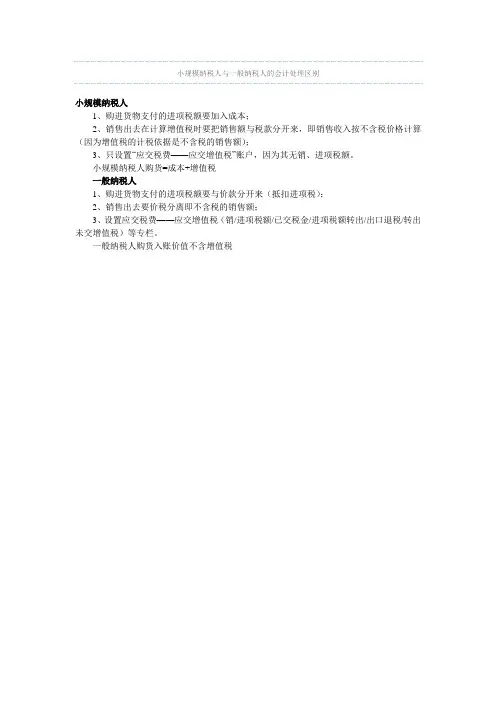

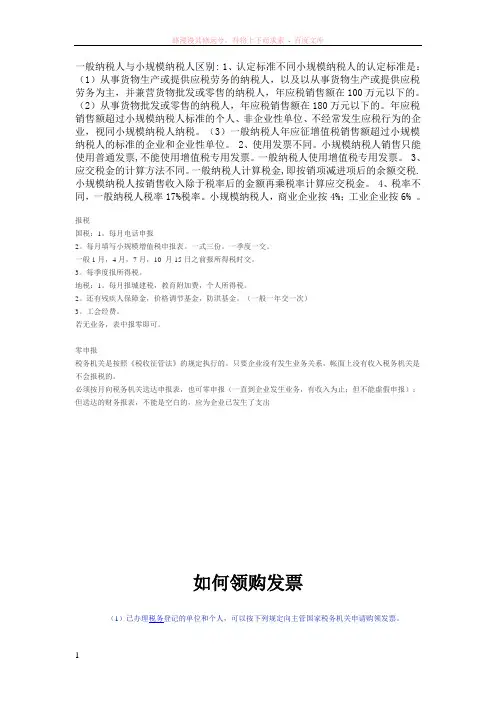

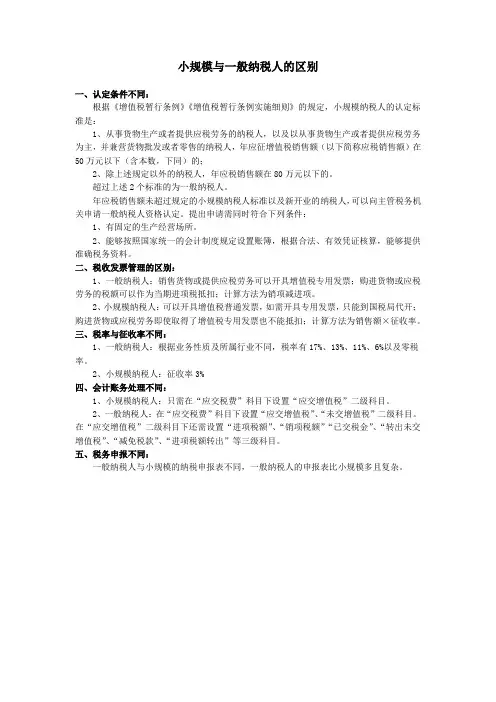

小规模纳税人与一般纳税人的区别

- 格式:docx

- 大小:36.95 KB

- 文档页数:2

小规模纳税人与一般纳税人的区别

小规模纳税人和一般纳税人是两种不同的纳税人身份,其区别主要体现在纳税对象、纳税方式、税负优惠和纳税资格方面。

一、纳税对象

小规模纳税人主要指具备一定纳税实收标准、符合国家税务局规定的行业范围和纳税人规模的纳税人。一般纳税人则指不设纳税实收标准和纳税人规模的纳税人,适用于所有行业。在纳税对象方面,小规模纳税人的范围相对较窄,而一般纳税人的范围则更为广泛。

二、纳税方式

小规模纳税人在纳税时可以采用简易办法计税,按照销售额计征税款。销售额减除成本后作为应税额,再按一定率缴纳税款。而一般纳税人则需要按照销售额减除税前扣除项目后计算应纳税额,并按税率缴纳税款。在纳税方式上,小规模纳税人相较于一般纳税人更为简单便捷。

三、税负优惠

小规模纳税人在纳税政策上享有一定的税负优惠。例如,在增值税方面,小规模纳税人不需要开具发票,可以按照固定的税率缴纳;而一般纳税人需要开具发票,并按照适用税率缴税。此外,小规模纳税人在所得税、城市维护建设税等方面也享有一定的减免政策。相对而言,小规模纳税人的税负较为轻松。

四、纳税资格

小规模纳税人的纳税资格相对容易获得,只需要满足一定的条件,并进行简化的登记注册流程即可。而一般纳税人的纳税资格相对严格,需要经过严格的审查和审核程序,同时也有更加复杂的纳税事务处理流程。

除了上述主要的区别外,小规模纳税人和一般纳税人在税务管理、发票管理、会计处理等方面也存在一些差异。小规模纳税人的税务管理相对简化,不需要独立开具发票,并且会计处理也相对简单。而一般纳税人在纳税、发票和会计处理方面需要遵守更为严格的规范和流程。

总而言之,小规模纳税人与一般纳税人的主要区别在于纳税对象范围、纳税方式、税负优惠和纳税资格等方面。小规模纳税人相对于一般纳税人而言,纳税方式更为简单、税负较轻、纳税资格获取较容易。然而,无论是小规模纳税人还是一般纳税人,在遵守税收法规、履行纳税义务方面都具有同等重要的责任和义务。