基于ERP的全面预算实现企业信息化

- 格式:pdf

- 大小:271.43 KB

- 文档页数:3

A集团基于ERP系统的全面预算管理体系分析摘要全面预算管理是现代企业管理制度中重要的组成部分,是企业在新的环境下实现战略目标、提高管理效率的有效工具。

在信息化高速发展的今天,传统全面预算管理模式的弊端也不断显现,越来越多的企业开始应用ERP系统来提高自身的管理能力。

在这种背景下,本文首先分析了全面预算管理在ERP环境下实施的可行性及其实施意义,紧接着通过案例研究运用规范分析与实证分析相结合的方法对A集团在ERP环境下构建全面预算管理系统进行分析和论述,并对其成功和不足之处展开剖析,以期能够通过进一步改进和完善这一应用系统从而达到提升管理能力的目的,从而为其他集团公司能够成功应用ERP系统、构建全面预算管理系统提供参考和帮助。

关键词:全面预算管理 ERP系统 A集团分析ABSTRACTComprehensive budget management is the important part of modern enterprise management system,and it is an effective tool of the enterprise to achieve strategic goals and improve the efficiency of management in the new environment.Today, with the rapid development of information technology, the disadvantages of traditional comprehensive budget management pattern also appeared constantly, more and more enterprises begin to implement ERP system to improve their management skills.In this context, this article first analyzes the feasibility of implementing the comprehensive budget management in ERP environment and the practical meaning, followed by A case study using the methodof combining normative analysis and empirical analysis on the establishment of comprehensive budget management system in ERP environment is analyzed and discussed。

浅谈全面预算管理与ERP的结合摘要:全面预算管理是现代企业的管理模式之一,利用预算对公司内部的资源进行管理和控制,能有效地组织企业的生产经营活动,完成企业的经营目标。

目前,我国在预算管理的理论研究上取得了很多进展,但是在时间中运用全面的预算管里还存在很多缺陷。

鉴于此,在erp的基础上进行全面预算管理是企业信息化发展的一个重要方向。

本文在已有的理论研究的基础上,对我国erp环境下企业的全面预算管理进行分析,以实现其在企业中广泛合理应用的目的。

关键词:全面预算管理 erp 信息化一、全面预算管理的发展现状全面预算管理是一种集系统化、战略化和人本化理念为一体的现代企业管理模式,他利用预算对公司内部各部门、各单位的各种财务及非财务资源进行分配、考核、控制,一边有效地组织和协调公司的生产经营活动,完成既定的经营目标。

全面预算管理以企业的战略目标为核心,以货币形式反应企业目标和任务的完成效果。

目前,全面预算管理的理论研究和其在实际中的运用之间存在很大差距,其缺陷非常明显。

(一)国外发展现状20世纪初,著名的费雷德里克·泰勒创立科学管理理论之后,企业的预算管理有很跨越式的发展,并且在世纪运用之后收到了良好的反馈。

全面预算管理也随之成为企业重要的管理工具之一。

1970年,美国德克萨斯仪器公司首先采用了零基预算编织法,并取得了成功。

到20世纪80年代,企业预算管理理论已成为西方国家现代企业管理的重要方法。

之后,相关学者就其在实际管理中凸现出来的各种缺陷进行改进,使其逐步适应企业发展和管理的需求。

(二)国内发展现状我国在改革开放之后,开始逐步引进西方先进的企业管理理念,并开始重视全面预算管理在企业管理中的运用。

之后,国家颁布了财政部颁发《企业国有资本与财务管理暂行办法》,并且定了《关于企业实行财务管理的指导意见》,我国的企业开始重视全面管理理论。

目前,我国在全面预算管理理论研究方面取得了很多成绩,并且在实际运用中也有很多收获。

ERP环境下A公司全面预算管理应用研究一、概述随着企业信息化建设的不断深入,企业资源计划(ERP)系统在企业运营管理中扮演着越来越重要的角色。

ERP系统通过集成企业的各项业务流程,实现了资源的优化配置和高效利用,提高了企业的管理水平和市场竞争力。

全面预算管理作为企业内部控制的重要手段,对于提升企业的经济效益和降低经营风险具有重要意义。

在ERP环境下进行全面预算管理应用研究,对于推动企业全面预算管理水平的提升,具有十分重要的理论和现实意义。

A公司作为一家在行业内具有较大影响力的企业,其全面预算管理工作的实施效果直接关系到企业的经济效益和长远发展。

A公司逐步引入了ERP系统,以期通过信息化手段提升全面预算管理水平。

在实际应用中,A公司在全面预算管理方面仍面临着一些问题和挑战。

本研究旨在通过分析A公司在ERP环境下全面预算管理的现状和问题,探讨如何更好地应用ERP系统提升全面预算管理水平,为A公司及其他类似企业提供有益的借鉴和参考。

本研究将首先介绍ERP系统和全面预算管理的相关概念及理论基础,为后续研究提供理论支撑。

通过对A公司全面预算管理现状的深入剖析,揭示其在ERP环境下全面预算管理存在的问题和不足。

结合ERP系统的特点,提出针对性的优化策略和建议,以期提升A公司全面预算管理水平。

对本研究进行总结和展望,为未来相关研究提供思路和方向。

通过本研究,期望能够为A公司及其他企业在ERP环境下实施全面预算管理提供有益的参考和借鉴,推动企业全面预算管理水平的提升,提高企业的经济效益和市场竞争力。

1. 研究背景与意义随着全球经济的快速发展和市场竞争的日益激烈,企业对于管理效率和资源优化配置的需求日益凸显。

ERP(企业资源计划)系统作为一种集成化的管理工具,已逐渐成为企业提升管理水平和竞争力的关键手段。

全面预算管理作为企业管理的重要组成部分,对于实现资源的合理配置、提升经济效益和推动企业健康发展具有重要意义。

在ERP环境下,研究A公司全面预算管理的应用,不仅有助于提升A公司的管理水平,也对其他企业具有借鉴和参考价值。

基于ERP的企业全面预算管理系统研究全面预算管理是企业为加强企业内部管理和控制,提高自身核心竞争力和抵御风险能力,以实现企业经营战略目标而建立起来的一种内部管理制度。

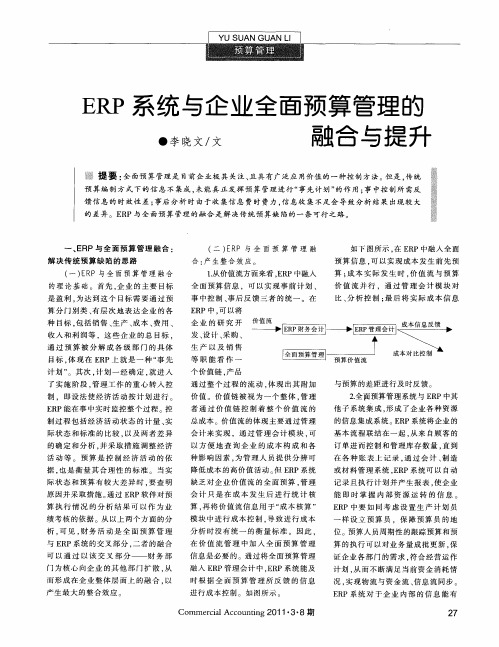

ERP为全面预算管理系统的预算编制提供了数据之源,为全面预算管理系统的预算执行提供了控制入口,为全面预算管理系统的预算考核提供了考核依据。

通过探讨全面预算理论和ERP理论,提出了基于ERP的企业全面预算管理理论。

标签:全面预算管理;ERP1 基于ERP的企业全面预算管理理论思想1.1 ERP的理论思想在上世纪九十年代,全球化经济发展迅速和竞争激烈、企业多元化经营、ICT 技术的迅猛发展的社会背景下,1990年4月12日,Gartner Group在Computer Integrated Manufacturing刊物撰文《ERP:A Vision of the Next-generation MRPⅡ》提出ERP初步理论。

Gartner定义ERP的核心思想:·两个集成—内部集成:产品研发、核心业务、数据采集集成;—外部集成:企业与供需链上所有合作伙伴的集成;·在内外集成基础上实现:—设计、管理、监控、优化整个供需链;—合作竞争、协同商务。

1.2 ERP与全面预算管理融合后的核心思想没有ERP系统,企业同样可以按照传统方式编制预算,但是全面预算管理业务涉及面太广,需要的支撑数据过于庞大等原因,企业经常是心有余力不足,最后流于形式,将豪言壮语束之高阁。

以财务为核心的全面预算管理是ERP系统事先计划和事中控制思想的重要实现手段。

预算是计划和市场融合的结果,他既是决策的具体化,又是控制生产经营活动的依据。

全面预算是“使企业的资源获得最佳生产率和获利率的一种方法”。

而这也正是企业实施ERP系统所追求的目标。

实施了ERP系统后,企业的全面预算才有了数据之源、才有了更好的可执行方式。

预算不仅体现在财务层面,包括企业的资金、采购、销售、库存、人力资源等所有资源,都可以加以控制、预测。

基于ERP系统的全面预算管理全面预算管理作为一种管理方法,已经实施很多年了,但仍有一些问题存在于实施的过程当中,其中最主要的是对编制财务预算的相关数据的搜集。

要全面了解企业内、外部的历史资料、财务发展状况和未来的发展趋势,而且要应用时间数列分析和比率分析对企业所有资产运作程度和运转效率进行研究分析,来断定相关经济指标数据的相互依存关系和未来增减变动的走势,进而计算出预算值,实行ERP系统将是一个重要支撑。

一、全面预算管理的概念“全面”是全面预算管理的重点,全面预算管理有着全员、全额、全程三个特点。

“全员”有着两层涵义,表示的是预算时发动全员,一层是层层分解“预算目标”,每个人都有责任,使所有参与的人都拥有“成本”和“效益”的概念,并且学会算账;另一层是指在各部门间协调和合理分配企业资源的过程。

“全额”表示的是预算金额的总体性,包括财务预算和更为重要的业务预算、资本预算。

如今的企业经营管理既关注日常的经营发展状况,又注重投资和资本运营的状况;既要考虑供给资金、控制成本的情况,又要顾及市场需求、生产能力、原材料和劳动力等资源之间合理的协调分配。

必须依据销售预算、生产预算和资本预算形成的资金预算和提前估计出的财务报表,才可以对企业的资源进行预测和配置安排,把资源的使用情况和其他的相关活动相结合来实现有效控制,进而达到目标。

“全程”表示的是预算管理过程的全程化,也就是预算管理要经过预算的执行和监控、分析和调整、考核与评价,发挥预算管理的权威性和指导日常经营活动的作用,不能只停留在下达预算指标、编制和汇总预算上面。

企业的预算管理必须与会计核算系统进行紧密的配合,所有的反常现象都应在执行预算时由会计核算表现出来,使用预算预警制度,恰当适时地发现并解决预算执行时所发生的经营问题以及预算目标问题,然后运用预算的考核与评价制度,推进日常经营管理活动依据计划可以顺利地进行。

编制预算的过程中,可以先拟出一个使用资金的规模(也就是企业的现有资源)当作编制预算的依据,进而决定公司的日常经营活动和要实现的目标;也可以依据上一年的会计报表修改比例,进而决定今年的预算指标和要进行的经营活动。