会计基础—第十一章 会计档案

- 格式:docx

- 大小:17.44 KB

- 文档页数:4

1

第十一章 会计档案

一、单项选择题

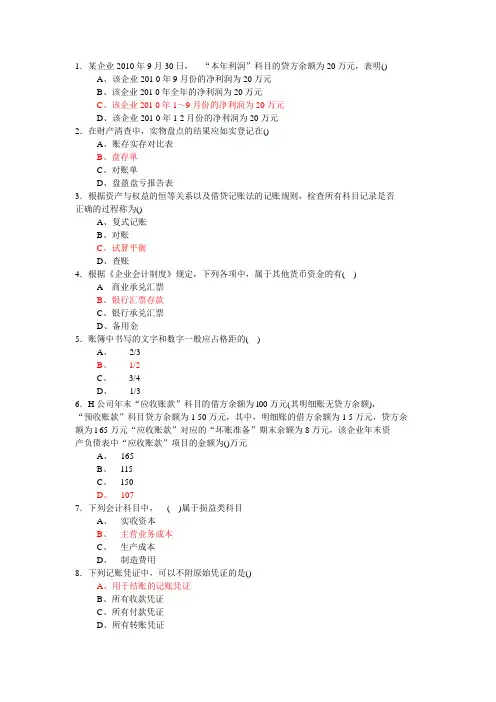

1、以下会计资料中不属于会计档案的是( )。

A.现金日记账

B.总账

C.购销合同

D.购货发票

【正确答案】:C

【答案解析】:会计档案包括会计凭证、会计账簿、财务会计报告和其他会计资料,其他会计资料包括银行存款余额调节表、银行对账单、其他应当保存的会计核算专业资料、会计档案移交清册、会计档案保管清册、会计档案销毁清册,购销合同不包括在内。

【该题针对“会计档案概述”知识点进行考核】

2、企业年度财务报告的保管期限为( )。

A.5年

B.15年

C.25年

D.永久

【正确答案】:D

【答案解析】:

【该题针对“会计档案概述”知识点进行考核】

3、各种会计档案的保管期限,根据其特点分为永久、定期两类。定期保管期限分为( )。

A.3年、10年、20年、30年、40年5种

B.1年、5年、10年、15年、20年5种

C.3年、5年、10年、15年、20年5种

D.3年、5年、10年、15年、25年5种

【正确答案】:D

【答案解析】:各种会计档案的保管期限,根据其特点分为永久、定期两类。永久档案即长期保管,不可以销毁的档案;定期档案根据保管期限分为3年、5年、10年、15年、25年5种。

【该题针对“会计档案概述”知识点进行考核】

4、各种会计档案的保管期限,根据其特点分为永久、定期两类。定期保管期限分为( )。

A.3年、10年、20年、30年、40年5种

B.1年、5年、10年、15年、20年5种

C.3年、5年、10年、15年、20年5种

D.3年、5年、10年、15年、25年5种

【正确答案】:D

【答案解析】:各种会计档案的保管期限,根据其特点分为永久、定期两类。永久档案即长期保管,不可以销毁的档案;定期档案根据保管期限分为3年、5年、10年、15年、25年5种。

5、会计档案的保管期限是从( )算起。

A.会计年度终了后第一天

B.审计报告之日

C.移交档案管理机构之日

D.会计资料的整理装订日

【正确答案】:A

【答案解析】:会计档案的保管期限是从会计年度终了后第一天算起。

【该题针对“会计档案的归档”知识点进行考核】

2

6、各单位每年形成的会计档案,都应由( )责整理立卷,装订成册,编制会计档案保管清册。

A.会计机构

B.档案部门

C.人事部门

D.指定专人

【正确答案】:A

【答案解析】:根据《会计档案管理办法》,各单位每年形成的会计档案,都应由会计机构按照归档的要求,负责整理立卷,装订成册,编制会计档案保管清册。

【该题针对“会计档案的归档”知识点进行考核】

7、银行存款余额调节表、银行对账单位应当保存( )。

A.3年

B.永久

C.5年

D.15年

【正确答案】:C

【答案解析】:银行存款余额调节表、银行对账单位应当保存5年。

8、国家机关销毁会计档案时,应由( )派员参加监销。

A.同级财政部门

B.同级财政部门和审计部门

C.同级审计部门

D.上级财政部门和审计部门

【正确答案】:B

【答案解析】:国家机关销毁会计档案时,应由同级财政部门、审计部门派员参加监销。

9、定期保管的会计档案期限最长为( )。

A.20年

B.15年

C.25年

D.10年

【正确答案】:C

【答案解析】:《会计档案管理办法》规定的定期档案保管期限分为3年、5年、10年、15年、25年5种。

二、多项选择题

1、保管期限为3年的会计档案有( )。

A.月度财务报告

B.季度财务报告

C.行政单位月度报表

D.财政总预算会计旬报

【正确答案】:ABD

【答案解析】:行政单位月度报表保管期限为5年。

2、企业的下列会计档案中,保管期限为15年的应有( )。

A.往来款项明细账

B.存货总账

C.银行存款明细账

D.长期投资总账

【正确答案】:ABD

【答案解析】:银行存款明细账的保管期限为25年。

3、按照《会计档案管理办法》的规定,下列说法中正确的有( )。

A.会计档案的保管期限分为3年、5年、10年、15年、25年5类

3

B.单位合并后原各单位仍存续的,其会计档案仍应由原各单位保管

C.企业银行存款余额调节表、银行对账单和固定资产卡片于固定资产报废清理后保管5年

D.我国境内所有单位的会计档案不得携带出境

【正确答案】:BCD

【答案解析】:各种会计档案的保管期限根据其特点分为永久和定期两种。会计档案的定期。保管期限分为:3年、5年、10年、15年、25年5种。

4、按照(会计档案管理办法)的规定,的( )保管期限为15年。

A.原始凭证

B.记账凭证

C.银行对账单

D.汇总凭证

【正确答案】:ABD

【答案解析】:按照《会计档案管理办法》的规定,企业原始凭证、记账凭证、汇总凭证的保管期限为15年。

三、判断题

1、会计账簿类会计档案的保管期限均为15年。( )

Y.对

N.错

【正确答案】:N

【答案解析】:会计账簿类会计档案的保管期限有15年的,也有25年的。

【该题针对“会计档案概述”知识点进行考核】

2、企业和其他组织的银行存款余额调节表、银行对账单和固定资产报废清理后的固定资产卡片等会计档案保管期限应当为3年。( )

Y.对

N.错

【正确答案】:N

【答案解析】:企业和其他组织的银行存款余额调节表、银行对账单和固定资产报废清理后的固定资产卡片等会计档案保管期限应当为5年。

3、企业年度会计决算(包括文字分析)保管期限为永久。( )

Y.对

N.错

【正确答案】:Y

【答案解析】:

【该题针对“会计档案概述”知识点进行考核】

4、企业年度会计决算(包括文字分析)保管期限为永久。( )

Y.对

N.错

【正确答案】:Y

【答案解析】:

5、财会部门或经办人,必须在会计年度终了后的第一天,将应归档的会计档案全部移交档案部门,保证会计档案齐全完整。( )

Y.对

N.错

4

【正确答案】:N

【答案解析】:当年形成的会计档案,在会计年度终了,可暂由单位财务会计部门保管一年。期满之后,原则上应有财务会计部门编造清册,移交本单位的档案部门保管;未设立档案部门的,应当在财务会计部门指定专人保管。

6、正在项目建设期间的建设单位,其保管期满的会计档案也不得销毁。( )

Y.对

N.错

【正确答案】:Y

【答案解析】:

【该题针对“会计档案的销毁程序”知识点进行考核】

7、各单位保存的会计档案如有特殊需要,经本单位负责人批准,可以提供查阅或者复制,并办理登记手续。( )

Y.对

N.错

【正确答案】:Y

【答案解析】:

【该题针对“会计档案的查阅和复制”知识点进行考核】

8、保管期满但尚未结清的债权债务原始凭证,不得销毁,应单独抽出立卷。( )

Y.对

N.错

【正确答案】:Y

【答案解析】:对于保管期满但尚未结清的债权债务以及涉及其他未了事项的原始凭证不得销毁,应单独抽出,另行立卷,有档案部门保管到未了事项完结为止。

【该题针对“会计档案的销毁程序”知识点进行考核】

9、银行存款余额调节表、银行对账单是会计档案。( )

Y.对

N.错

【正确答案】:Y

【答案解析】:银行存款余额调节表、银行对账单属于会计档案的其他会计资料类。

【该题针对“会计档案概述”知识点进行考核】