生产成本分析

- 格式:pptx

- 大小:1.73 MB

- 文档页数:28

第1篇

一、报告概述

本报告旨在通过对企业生产成本进行全面分析,揭示成本构成、成本变化趋势以及成本控制现状,为企业成本管理提供决策依据。报告主要分为以下几个部分:一、成本构成分析;二、成本变化趋势分析;三、成本控制现状分析;四、成本管理建议。

二、成本构成分析

1. 直接成本

直接成本是企业生产过程中直接与产品相关的成本,主要包括原材料成本、人工成本和制造费用。

(1)原材料成本:原材料成本是企业生产成本的重要组成部分,其价格波动直接影响企业盈利能力。近年来,原材料价格波动较大,企业需密切关注市场动态,合理控制原材料采购成本。

(2)人工成本:人工成本包括工资、福利、社会保险等。随着我国经济发展和劳动力市场变化,人工成本逐年上升,对企业盈利能力造成一定压力。

(3)制造费用:制造费用包括折旧费、维修费、能源费等。随着设备更新换代和技术进步,制造费用在总成本中所占比重逐渐增加。

2. 间接成本

间接成本是企业生产过程中不直接与产品相关的成本,主要包括管理费用、销售费用和财务费用。

(1)管理费用:管理费用包括管理人员工资、办公费、差旅费等。随着企业规模扩大,管理费用在总成本中所占比重逐渐上升。

(2)销售费用:销售费用包括广告费、促销费、售后服务费等。随着市场竞争加剧,销售费用在总成本中所占比重逐年上升。

(3)财务费用:财务费用包括利息支出、汇兑损益等。随着企业融资需求增加,财务费用在总成本中所占比重逐年上升。

三、成本变化趋势分析 1. 直接成本

(1)原材料成本:近年来,原材料价格波动较大,但总体呈上升趋势。企业需加强原材料采购管理,降低采购成本。

(2)人工成本:随着我国经济发展和劳动力市场变化,人工成本逐年上升。企业需通过提高劳动生产率、优化人力资源结构等措施,降低人工成本。

(3)制造费用:随着设备更新换代和技术进步,制造费用在总成本中所占比重逐渐增加。企业需加强设备管理,提高设备利用率。

第 1 页 共 28 页 成本费用分析报告范文(必备18篇)

(经典版)

编制人:__________________

审核人:__________________

审批人:__________________

编制单位:__________________

编制时间:____年____月____日

序言

下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!

并且,本店铺为大家提供各种类型的经典范文,如工作总结、工作计划、合同协议、条据文书、策划方案、句子大全、作文大全、诗词歌赋、教案资料、其他范文等等,想了解不同范文格式和写法,敬请关注!

Download tips: This document is carefully compiled by this editor. I

hope that after you download it, it can help you solve practical problems.

The document can be customized and modified after downloading, please adjust

and use it according to actual needs, thank you!

Moreover, our store provides various types of classic sample essays for

everyone, such as work summaries, work plans, contract agreements, doctrinal

documents, planning plans, complete sentences, complete compositions,

生产成本计算及分析的方法

生产成本是指企业在生产商品或提供服务过程中所发生的全部经济性支出。对于企业来说,了解和分析生产成本是非常重要的,可以帮助企业掌握产品成本构成,优化生产过程,并制定有效的价格策略。本文将介绍几种常用的生产成本计算和分析方法。

一、直接成本计算法

直接成本是指可以直接与产品相关联的成本,通常包括原材料、直接人工和直接制造费用。这些成本可以通过产品的BOM(材料清单)来确定,直接成本计算法采用以下公式进行计算:

直接成本 = 原材料成本 + 直接人工成本 + 直接制造费用

在计算直接成本时,需要准确记录材料的用量和成本,以及人工的工时和薪资,确保数据的准确性。通过这种方法,企业可以对产品的直接成本进行准确计算和控制。

二、间接成本分配法

间接成本是指不能直接与产品相关联的成本,例如企业的租金、水电费用、管理人员薪资等。这些成本无法直接分摊到具体的产品上,需要通过间接成本分配法进行合理分摊。常用的间接成本分配方法包括比例法、工时法和批次法。 1. 比例法:按照各部门或产品产值所占的比例,将间接成本按比例分配。例如,如果某个部门的产值占总产值的40%,则该部门应承担40%的间接成本。

2. 工时法:根据各部门或产品的使用工时,将间接成本按照工时比例分摊。例如,如果某个部门使用总工时的30%,则该部门的间接成本分配比例为30%。

3. 批次法:根据各部门或产品的生产批次,将间接成本按照批次数量分摊。例如,如果某个产品的生产批次占总批次的20%,则该产品应承担20%的间接成本。

通过合理的间接成本分配,可以更准确地计算产品的总成本,帮助企业做出合理的决策。

三、边际成本分析法

边际成本是指生产一个额外产品所需要的额外成本。边际成本分析法是一种重要的成本管理工具,用于帮助企业决策是否增加产量或继续生产。

边际成本 = 生产一个额外产品所需成本 - 已生产产品的成本

如果边际成本大于等于产品的销售价值,那么企业可以继续增加产量。如果边际成本小于产品的销售价值,那么企业应该停止生产,以避免产生亏损。

精锌生产成本分析

一、上市公司2007年锌生产成本分析

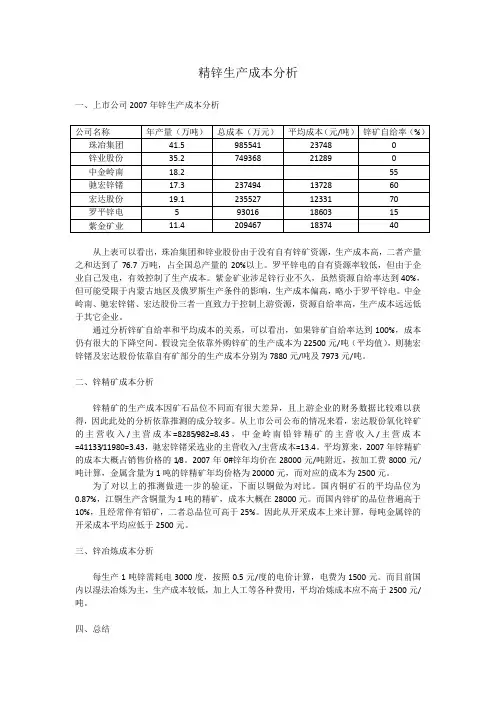

公司名称 年产量(万吨) 总成本(万元) 平均成本(元/吨) 锌矿自给率(%)

珠冶集团 41.5 985541 23748 0

锌业股份 35.2 749368 21289 0

中金岭南 18.2 55

驰宏锌锗 17.3 237494 13728 60

宏达股份 19.1 235527 12331 70

罗平锌电 5 93016 18603 15

紫金矿业 11.4 209467 18374 40

从上表可以看出,珠冶集团和锌业股份由于没有自有锌矿资源,生产成本高,二者产量之和达到了76.7万吨,占全国总产量的20%以上。罗平锌电的自有资源率较低,但由于企业自己发电,有效控制了生产成本。紫金矿业涉足锌行业不久,虽然资源自给率达到40%,但可能受限于内蒙古地区及俄罗斯生产条件的影响,生产成本偏高,略小于罗平锌电。中金岭南、驰宏锌锗、宏达股份三者一直致力于控制上游资源,资源自给率高,生产成本远远低于其它企业。

通过分析锌矿自给率和平均成本的关系,可以看出,如果锌矿自给率达到100%,成本仍有很大的下降空间。假设完全依靠外购锌矿的生产成本为22500元/吨(平均值),则驰宏锌锗及宏达股份依靠自有矿部分的生产成本分别为7880元/吨及7973元/吨。

二、锌精矿成本分析

锌精矿的生产成本因矿石品位不同而有很大差异,且上游企业的财务数据比较难以获得,因此此处的分析依靠推测的成分较多。从上市公司公布的情况来看,宏达股份氧化锌矿的主营收入/主营成本=8285/982=8.43,中金岭南铅锌精矿的主营收入/主营成本=41133/11980=3.43,驰宏锌锗采选业的主营收入/主营成本=13.4。平均算来,2007年锌精矿的成本大概占销售价格的1/8。2007年0#锌年均价在28000元/吨附近,按加工费8000元/吨计算,金属含量为1吨的锌精矿年均价格为20000元,而对应的成本为2500元。