生产成本与效率分析

- 格式:ppt

- 大小:3.35 MB

- 文档页数:23

4、生产效率分析指标

指标同比环比指标同比环比

单车维修服务收入(元)

单车一般维修收入(元/个,月)

单车钣喷维修收入(元/个,月)

每一般工位收入(元)

每钣喷工位收入(元)

总员工效率(元/人,月)

销售部效率(台/人,月)

售后服务部效率(元/人,月)项 目本 月累 计4S店指标分析

维修服务收入/结算台数

一般维修收入/一般维修结算台数

钣喷维修收入/钣喷维修结算台数

(一般工位工时费/一般工位数量)/12

(钣喷工位工时费/钣喷工位数量)/12

销售收入合计(当期)/总人员合计

车辆销售台数/销售部相关人员合计

维修零部件销售收入/售后服务部相关人员合计计算公式

PAC提高生产绩效降低成本实务实务 2 壹、 生产力的具体意义与提高之方向

一、 生产活动系统循环

(生产要素) (管理要素)

(产出量)

(投入量)

二、 生产力的意义即指:

最小的人员

最少的材料 产出 并能够满足

最少的设备及维护费用 顾客的产品

材 料 人 员

设 备 技 术

资 金 成 本 市场

利 润 产 量 品 质

制品

最多

更好

满足顾客的基本条件

Q(Quality) :品质

C (Cost ):成本、费用

D (Delivery ) :产量、交期

管 理 3 三、 提高生产力的方向:

提高产品价格(提高附加价值率)

有利的产品组合(新产品开发)

提

高生产力 价值分析(VA)

防止发生不良品(QC) 降低变动成本

降低成本

降低固定成本 促进人员的新陈代谢

限制加班

省力化、机械化、

自动化、扩大外包

简化间接部门 降低人工费用

防止人员增加 节省人工费用

节省其他费用 节减可能节省的费用

削减不能节省的费用

提高作业效率

缩短工时

提高作业速度

提高机械使用率 增加生产量 作业时间的管理与改善(IE、PAC)

注:本课程研讨范围以上列「增加生产量」,作业时间的管理

与改善(IE.PAC)为主体. 4 贰、提高生产力的着眼方法探讨

一.工作时间的构成:

产品或操作的基本工作量

因产品设计或规格方面之疵病而增加的工作量

因制造或操作之不当而增加之工作量

成本效能分析 Post By:2004-5-18 8:08:00

首先,让我们看一个例子:有甲乙两个服装公司生产同一规格的裙装,所用面料、人工都一样。甲公司生产100件成本总额为2000元,单位成本为20元,乙公司生产100件成本总额为3000元,比较而言,甲公司生产成本低于乙公司,但乙公司多花费的成本是因为请服装师设计了一种流行款式,并改进包装。结果,甲公司产品售价每件30元,而乙公司生产产品售价为每件50元,由此我们看出甲、乙公司成本支出带来的收益不同,乙公司明显高于甲公司,这种差异就是成本效能差异。成本效能是指企业通过成本耗费所形成的价值与所付成本的比值。它是衡量成本使用效果的指标,其计算公式为: 成本效能=产品价值/产品成本传统的管理会计把产品成本分为固定成本和变动成本,揭示了产量与成本总量的关系,这种习性一般被称为成本数量习性,以此为理论基础形成了“变动成本法”和“本量利分析法”,我们从中得到的结论是:单位产品变动成本不变,在一定范围内,随着产量的增加,单位产品固定成本减少,产品单位成本相庆减少,只要产品的单位售价超过单位变动成本,即贡献毛益大于零,扩大产销量就能获利。成本管理的中心思想是:产品单位成本越低越好,要不断扩大产量,通过单位产品固定成本的降低来降低产品单位成本。成本效能理论认为成本效能习性也是成本的一种状态,它通过对企业的成本剖析,将成本划分为基本成本和效能成本。基础成本是企业为生产一种产品或提供某种服务通常的。原有的情况下耗费的成本,如上例中甲公司的单位成本20元即为基础成本;效能成本指企业在原来的基础上为改进产品质量,增加或调整产品功能、改进产品设计、提高服务质量、增加服务功能、扩大产品知名度所花费的成本,如上例中乙公司改进款式、包装所花费的成本。效能成本虽然使单位产品成本在基础成本的基础上有所增加,但它却能通过增加少量成本支出形成更大的价值,如上例中乙公司单位产品仅比甲公司多支出10元效能成本,但却可以形成20元的增值价值,从而使乙公司单位产品盈利达到20元,而甲公司仅为10元。因此,企业应更加关注发生的效能成本及其带来的效益。成本管理的中心思想是注重成本支出与其创造价值的比较分析。成本效能习性通过成本使用于不同部分、不同目的的分析,揭示了成本与质量、功能和效益之间的规律性联系,对于我们加强成本管理、提高成本效能有十分重要的意义。与传统的管理会计相比,成本效能分析体现了以下方面的创新: 1.成本管理的思想创新。传统管理会计的思想是增加产量降低单位产品固定成本以使产品单位成本下降。这是一种单纯地降低成本思路,是成本管理的初级形态。随着买方市场的形成,消费者对产品的关心已从数量上转向更加关注质量、外观、花色、功能、品牌、售后服务等方面,相应地企业的生产也要从数量增加向产品功能、花色、外观、质量等方面转变,小批量、多品种、多功能是买方市场大多数产品生产的特点,单纯地依靠产销量的增加降低成本越来越困难。成本效能理论给人们一种创新思路:从单纯地降低成本向以尽可能少的成本支出来获得更大的产品价值转变,以成本支出的使用效果来指导决策,这是成本管理的高级形态。 2.成本管理的导向创新。传统管理会计关注成本总额与产品数量关系,成本管理的重点是根据以经验为基础的成本计划,建立责任会计,进行生产过程控制,应该说这是很有必要的,但随着买方市场的形成,仅对过程控制还远远不够,企业要在市场竞争中获胜,必须坚持以市场为导向,将成本管理的重点放在面向市场的设计阶段和售后服务阶段。成本效能理论要求企业在市场调查的基础上,针对市场需求和本企业的资源状况,对产品和服务的质量、功能、品种及新产品、新项目开发等提出要求,并对销量、价格、收入等进行预测,对成本进行估算,研究成本增减与收益增减的关系,确定有利于提高成本效果的最佳方案。

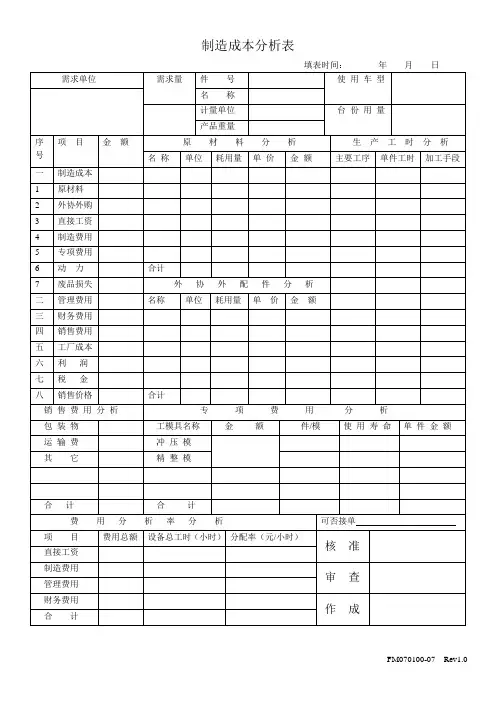

制造成本分析表

填表时间: 年 月 日

需求单位 需求量 件 号 使 用 车 型

名 称

计量单位 台 份 用 量

产品重量

序号 项 目 金 额 原 材 料 分 析 生 产 工 时 分 析

名 称 单位 耗用量 单 价 金 额 主要工序 单件工时 加工手段

一 制造成本

1 原材料

2 外协外购

3 直接工资

4 制造费用

5 专项费用

6 动 力 合计

7 废品损失 外 协 外 配 件 分 析

二 管理费用 名称 单位 耗用量 单 价 金 额

三 财务费用

四 销售费用

五 工厂成本

六 利 润

七 税 金

八 销售价格 合计

销 售 费 用 分 析 专 项 费 用 分 析

包 装 物 工模具名称 金 额 件/模 使 用 寿 命 单 件 金 额

运 输 费 冲 压 模

其 它 精 整 模

合 计 合 计

费 用 分 析 率 分 析 可否接单

项 目 费用总额 设备总工时(小时) 分配率(元/小时) 核 准

直接工资

制造费用 审 查

管理费用

财务费用 作 成

合 计

FM070100-07 Rev1.0