借:固定资产

5 100 000

贷:实收资本 ——××外商

5 000 000

贷:资本公积 100 000

※资本公积金也称准资本,在需要的时候可转增资本金。

2)资本公积业务的核算

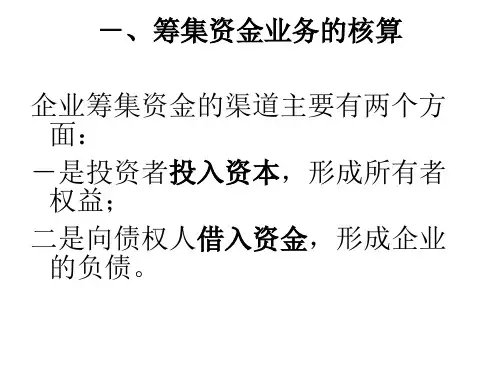

含义 资本公积是投资者或者他人投入到企业、所有权归

属投资者、并且金额上超过法定资本部分的资本,是企业所 有者权益的重要组成部分。

借入借款时的会计分录:

借:银行存款

×××

贷:长期借款 ×××

归还借款时的会计分录: 借:长期借款 贷:银行存款 ×××

×××

例6,会计分录:

借:在建工程

×××

×××

贷:长期借款

※“在建工程”账户:资产(或成本)类账户,核 算企业某些工程在建设过程中发生的各种费用。结构为:

※长期借款利息的处理:

◆计入在建工程成本,工程完工后计入固定资产成本 (资本化)。

器、机械和运输工具等。

特征 有形资产 持有目的不是为了出售 使用年限超过1年 单位价值较高

会计核算

例1,购入不需要安装设备,价值20 000 元,会计分录:

借:固定资产 20 000

20 000

贷:银行存款

※不需要安装设备发生的买价和运输费用等构 成其实际成本。

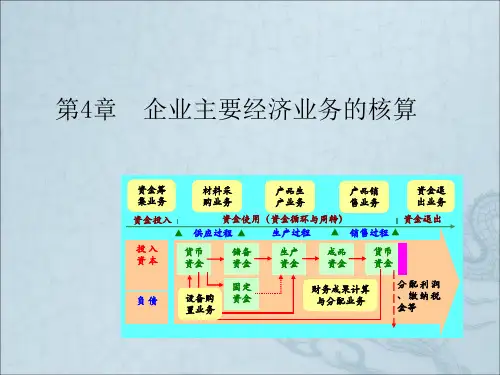

资金退出

▲ 供应过程 ▲生产过程Fra bibliotek▲ 销售过程 ▲

投入 资本

负债

货币 资金

储备 资金

固定 资金

生产 资金

成品 资金

货币 资金

分配利润 、缴纳税 金等

3.生产过程业务

资金筹 集业务

供应过 程业务

生产过 程业务

资金投入

资金使用(资金循环与周转)