产成品成本核算明细表

- 格式:xls

- 大小:15.00 KB

- 文档页数:2

产品成本核算表:掌握企业生产的过程,按照生产的特点设计成本核算的方式,确定收集成本计算数据的环节,工业企业生产经营活动分为供应、生产、销售三大环节,其中生产环节为组织产品生产所发生的直接材料、直接人工和制造费用,按产品对象形成产品生产成本,即为制造成本。

产品制造成本核算的准确与否,直接影响到产品销售成本结转的正确性,进而影响当期的会计利润和应纳税所得额。

因此,对制造成本的审查应作为企业所得税纳税审查的重点。

一、制造成本的会计核算制造成本通过“生产成本”、“制造费用”科目进行核算。

“生产成本”科目核算企业进行工业性生产所发生的各项生产费用,包括生产各种产成品、自制半成品、自制材料、自制工具以及自制设备等所发生的各项费用;该科目设置“基本生产成本”和“辅助生产成本”两个二级科目。

“基本生产成本”二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;“辅助生产成本”二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本。

该科目按成本核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算。

“制造费用”科目核算企业为生产产品和提供劳务而发生的各项间接费用。

按不同的车间、部门设置明细账,明细账用多栏式按费用项目内容设专栏进行明细核算。

基本生产发生的直接材料和直接人工费用,按成本项目借记“生产成本—基本生产成本”,贷记有关科目。

账务处理:借:生产成本—基本生产成本贷:原材料—直接材料应付工资辅助生产发生直接材料和直接人工费用,按成本项目借记“生产成本—辅助生产成本”贷记有关科目。

账务处理:借:生产成本—辅助生产成本发生的各项间接费用,借记“制造费用”,贷记有关科目。

账务处理:借:制造费用贷:原材料(银行存款、累计折旧等)月终,制造费用分配给成本核算对象时,账务处理:借:生产成本—基本生产成本生产成本—辅助生产成本贷:制造费用“制造费用”科目月末无余额。

生产成本的明细科目一、制造成本是企业为生产产品和提供劳务而发生的各项间接成本。

制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括:1.车间管理人员工资:是指生产车间管理人员、辅助后勤人员等非一线直接从事生产的人员工资;一线直接生产人员非生产期间的工资也计入本项目,非一线生产员工提供直接生产时,其相应的工资应从本项目转入生产成本中的直接工资项目。

2.职工福利费:按第一项所定义的生产管理人员工资的14%提取。

3.交通费:是指企业为车间职工上下班而发生的交通车辆费用,主要指汽油费、养路费等。

4.劳动保护费:指按照规定标准和范围支付给车间职工的劳动保护用品,防暑降温、保健饮食品(含外购矿泉水)的费用和劳动保护宣传费用。

5.折旧费:是指车间所使用固定资产按规定计提的折旧费。

6.修理费:指生产车间所用固定资产的修理费用,包括大修理费用支出。

7.租赁费:是指车间使用的从外部租入的各种固定资产和用具等按规定列支的租金。

8.物料消耗:指车间管理部门耗用的一般消耗材料,不包括固定资产修理和劳动保护用材料。

9.低值易耗品摊销:是指车间所使用的低值易耗品的摊销。

10.生产用工具费:是指车间生产耗用的生产用工具费用。

11.试验检验费:是指车间发生的对材料、半成品、成品、仪器仪表等试验、检验费。

12.季节性修理期间的停工损失:是指因生产的季节性需要而必须停工,生产车间停工期间所发生的各项费用。

13.取暖费:是指车间管理部门所支付的取暖费,包括取暖用燃料、蒸汽、热水、炉具等支出。

14.水电费:是指车间管理部门由于消耗水、电和照明用材料等而支付的非直接生产费用。

15.办公费:是指车间生产管理部门的通讯费用以及文具、印刷、办公用品等办公费用;政府部门的宣传经费,包括学习资料、照相洗印费以及按规定开支的报刊订阅费等。

16.差旅费:是指按照规定报销生产车间职工因公外出的各种差旅费、住宿费、助勤费;市内交通费和误餐补贴;按规定支付职工及其家属的调转、搬家费;按规定支付患职业病的职工去外地就医的交通费、住宿费、伙食补贴等。

竭诚为您提供优质文档/双击可除中铁集团项目成本核算表格excel篇一:利用excel进行企业成本核算分析利用excel进行企业成本核算分析提要本文结合企业生产经营的特点,利用excel表设计符合自身需要的成本核算表,再利用成本核算表进行企业的成本分析,为企业经营决策提供依据。

关键词:excel表;成本核算;成本分析中图分类号:F23文献标识码:a一、成本核算的步骤企业的生产经营过程也是资产的消耗过程,因此生产经营成本按其经济性质分为劳动对象、劳动手段和活劳动耗费三大类。

企业成本核算过程中,在财务软件中应设置“生产成本”一级科目,借方用于归集所发生各项生产费用,贷方登记结转库存商品的成本。

在“生产成本”科目下设置“基本生产成本”和“辅助生产成本”两个二级科目。

根据成本要素在二级科目下设置三级科目,“直接材料”、“直接人工”、“动力”和“制造费用”用于成本核算。

在成本计算过程中,涉及成本的归集和分配,计算完工产品成本和月末在产品成本,进而计算产品的销售成本。

在核算中,结合企业自身生产经营特点,利用excel表进行成本计算和分析,通过表与表之间的链接,使得整个计算过程变得简洁,便于操作。

(表1)下面以品种法为例作介绍。

企业根据自身生产经营组织形式、产品工艺特点和需要掌握的成本分析资料,将产品分类进行核算。

表中以a产品成本核算为例,a产品领用的直接材料从金蝶等财务软件中生产成本-基本生产成本-直接材料科目下取数,财务软件系统一般都有导出成excel电子表格的功能,粘贴在生产费用表中,直接人工、动力、制造费用和辅助生产从财务软件中取数直接计入,也可以采用一定的分配标准分配计入,将本月发生的生产费用归集到生产费用表中,填入下面的生产成本明细账中。

(表2)制造部门将产品做好之后,完工入库,月末统计库存商品月报表。

报表之间的钩稽关系是:库存商品月报表本期进库数c1=产品成本计算表库存商品产量b2=库存商品明细账入库数b3;库存商品月报表本期出库数d2=库存商品明细账出库数d4=销售成本表销售数量b2。

成本操作流程一、总论成本核算的主要内容:材料成本、人工成本、制造费用;其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。

人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。

1、根据生产方式确定成本核算的方法:分批法根据公司生产产品的性质,我们可以按照“批号”、“批次”的确定成本。

2、成本表格:2.1《BOM表》,即生产工艺流程标准及材料用量标准。

这是实际生产成本分配标准的重要参考资料之一;2.2仓库材料进、出、存明细表:仓库成品进、销、存明细表,这个是成本报表的重要采用数据《生产成本表》、《销售成本表》的重要依据。

2.3员工工资明细表:2.4制造费用明细表:水电费3、成本报表与成本分析:3.1成本报表主表是《产品生产成本表》和《产品销售成本表》:附表3.2成本分析的一般分析方式主要是盈亏分析和保本点分析。

3.3深入的分析是品质成本分析和重点成本分析。

二、成本核算岗工作流程1、基本生产成本的归集检查制造费用、辅助生产成本是否结转完毕——→检查工资分配、原材料领用、产成品发放凭证是否已编制——→结账后第三日打印各车间生产成本汇总表及制造费用汇总表——→传各车间成本核算员2、产品成本核算由车间成本核算员根据当月车间生产的产品品种数量、各产品耗用的工时及成本岗提供的生产成本汇总表等,将车间当月生产成本在完工产品、在产品和半成品之间,完工产品、半成品品种之间进行分配,结账后第四日编制产品成本计算表交成本核算岗。

3、产成品入库(1)审核产成品明细账定期审核仓库产成品、自制材料账——→核对入库单数量与仓库管理员登记的明细账借方数一致——→取下入库单——→分车间分品种暂时保存(2)审核成本计算表检查车间成本核算员编制的成本表——→核对完工产品、半成品数量和入库单数量一致——→根据成本计算表及入库单编制记账凭证(3)编制产成品平均成本表将每月完工产品成本资料输入《产品平均成本表》,以便动态直观反映各产品成本变动情况。

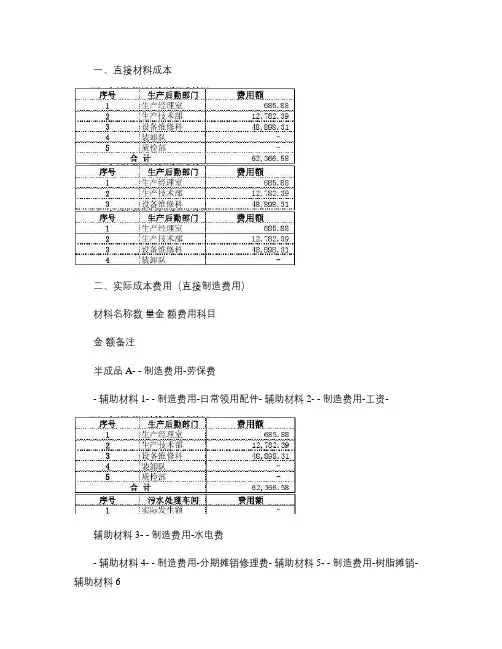

一、直接材料成本

二、实际成本费用(直接制造费用)

材料名称数量金额费用科目

金额备注

半成品A- - 制造费用-劳保费

- 辅助材料1- - 制造费用-日常领用配件- 辅助材料2- - 制造费用-工资-

辅助材料3- - 制造费用-水电费

- 辅助材料4- - 制造费用-分期摊销修理费- 辅助材料5- - 制造费用-树脂摊销- 辅助材料6

- - 制造费用-外协维修费- 辅助材料7- - 制造费用-印刷材料费- 辅助材料8- - 制造费用-化验费-

辅助材料9- - 制造费用-车费- 辅助材料10- - 折旧费-办公设备

- 辅助材料11- - 折旧费-低值易耗品摊销- 辅助材料12- - 折旧费-生产设备

- 辅助材料13- - 折旧费-生产用房屋及建筑物- 辅助材料14- - 折旧费-维修设备- 辅助材料15- - 辅助材料16- - 辅助材料17

-

小计- -

¥三、成本费用分配计入

2、污水处理车间费用分配

3、水电汽车间费用分配

四、第3生产车间总成本

产量:

成本总额:

产成品B

0.00-

- 单位成本:

第3生产车间成本计算表小计。

政府部门的宣传经费,包括学习资料、照相洗印费以及按规定开支的报刊订阅费等。

16. 差旅费:是指按照规定报销生产车间职工因公外出的各种差旅费、市内交通费和误餐补贴;按规定支付职工及其家属的调转、搬家费;按规定支付患职业病的 职工去外地就医的交通费、住宿费、伙食补贴等。

17. 运输费:是指生产应负担的厂内运输部门和厂外运输机构所提供的运输费用,包括其办公用车辆的养路费、管理费、耗用燃料及其他材料等费用。

18. 保险费:是指应由车间负担的财产保险费用。

19. 技术组织措施费:是指生产工艺布局调整等原因发生的费用。

20. 其他制造费用:除前述 1〜19项所列的,零星发生的其他应由车间负担的费用。

制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计 算对象,因而不能直接计入所生产的产品成本中去, 而须按费用发生的地点先行归集, 月终生产成本的明细科目 一、制造成本是企业为生产产品和提供劳务而发生的各项间接成本。

制造费用包括产品生产 成本中除直接材料和直接工资以外的其余一切生产成本,主要包括: 1.车间管理人员工资:是指生产车间管理人员、 辅助后勤人员等非一线直接从事生产的 人员工资;一线直接生产人员非生产期间的工资也计入本项目, 非一线生产员工提供直接生 产时,其相应的工资应从本项目转入生产成本中的直接工资项目。

2.职工福利费:按第一项所定义的生产管理人员工资的14 %提取。

3.交通费:是指企业为车间职工上下班而发生的交通车辆费用, 主要指汽油费、养路费 等。

4.劳动保护费:指按照规定标准和范围支付给车间职工的劳动保护用品, 防暑降温、保 健饮食品(含外购矿泉水)的费用和劳动保护宣传费用。

5.折旧费:是指车间所使用固定资产按规定计提的折旧费。

6.修理费:指生产车间所用固定资产的修理费用,包括大修理费用支出。

7.租赁费:是指车间使用的从外部租入的各种固定资产和用具等按规定列支的租金。

产品材料成本汇总表1. 引言产品材料成本是一个企业生产过程中不可忽视的重要指标。

对于制造行业而言,产品材料成本占据了很大一部分的总成本,因此合理控制产品材料成本不仅可以提高企业的盈利能力,还可以增强企业在市场竞争中的优势。

本文将详细介绍产品材料成本的定义、计算方法以及常见的控制策略,并通过一个实例来说明如何使用产品材料成本汇总表进行成本分析。

2. 产品材料成本的定义和计算方法产品材料成本是指用于生产产品所需要的材料的成本。

它包括原材料的采购成本、运输成本、仓储成本以及与材料相关的其他费用。

产品材料成本的计算方法可以根据企业的具体情况而异,但一般可以按照以下步骤进行:2.1 确定材料种类和用量首先,需要确定产品所需要的各种材料的种类和用量。

这可以通过产品工艺流程和BOM(Bill of Materials)来确定。

2.2 获取材料成本信息接下来,需要获取每种材料的成本信息。

这可以通过市场调研、与供应商的谈判等方式来获得。

对于长期合作的供应商,可以与其签订长期协议以获取更优惠的采购价格。

2.3 计算材料成本根据材料的采购成本和用量,可以计算出每种材料的成本。

计算公式如下:材料成本 = 单位采购成本 × 用量2.4 汇总材料成本最后,将所有材料的成本进行汇总,得到产品的总材料成本。

这可以通过使用产品材料成本汇总表来完成。

3. 产品材料成本控制策略合理控制产品材料成本对于企业的盈利能力至关重要。

以下是一些常见的产品材料成本控制策略:3.1 与供应商合作与供应商建立长期合作关系,并与其分享企业的成本控制目标。

通过与供应商的密切合作,可以获得更好的采购价格和更高的供货稳定性。

3.2 优化仓储管理合理管理仓储过程可以减少材料的损耗和浪费。

通过定期盘点、优化库存管理和合理安排进出货时间,可以减少库存积压和过期材料的损失。

3.3 提高生产效率提高生产效率可以降低单位产品的材料成本。

通过引入新的生产技术、优化生产工艺和提高员工技能,可以提高生产效率,并减少产品废品率。