第五章商业银行贷款管理.pptx

- 格式:pptx

- 大小:504.52 KB

- 文档页数:129

第一节贷款的种类及组合贷款的重要性:在市场主导金融体系中,资金需求者的融资需求可以有资本市场满足,交易成本的高低称为融资者选择融资方式的重要标准之一;在银行主导金融体系中,国内经济的增长和衰退与银行体系贷款发放规模呈高度正相关性。

我国国内商业银行而言,贷款活动占银行总资产三分之二以上,带来的收益占银行总收入的四分之三甚至更多。

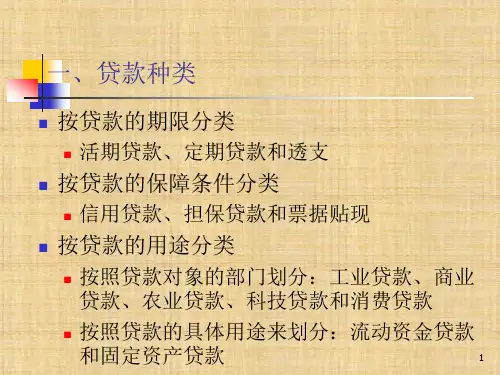

贷款的种类:偿还期限分:活期贷款和定期贷款;保障程度分:抵押贷款和信用贷款;偿还方式分:一次性还清贷款和分期偿还贷款;贷款数量分:“批发”贷款和“零售”贷款。

贷款组合:决定银行贷款组合的因素:特定市场环境(首要因素)、银行经营规模第二节贷款政策与程序贷款政策原则:6C原则——品质,能力,现金,抵押,环境,控制品质:贷款目的明确,有能力按期偿还贷款,通过客户以往记录、其他贷款人与该客户往来经验以及客户信用评级能力:贷款人具有申请贷款的资格和行使法律义务的能力现金:贷款人要有充足的现金流,信贷员要用现金流量分析法判断借款人的现金状况抵押:抵押资产的流动性、价值稳定性等关系到贷款安全的保证程度环境:至借款人或行业的近期发展趋势、经济周期的变化对借款人的影响等,银行通过阅读借款者的信息档案获得相关信息控制:涉及法律的改变、监督当局的要求和一笔贷款是否符合银行的质量标准等问题贷款政策:贷款政策是指银行指导和规范贷款业务,管理和控制信用风险的各项方针措施和程序的总称,是银行从事贷款业务的准则。

基本内容:贷款业务的发展战略,贷款审批分级授权,贷款期限和品种结构,贷款发放的规模控制,关系人贷款政策,信贷集中风险管理政策,贷款定价,贷款的担保政策,贷款档案的管理政策,贷款的审批和管理程序,贷款的日常管理和催收政策,对所有贷款质量评价的标准,对不良贷款的处理贷款的决策程序:综合分析——确定贷款结构(X则拒绝贷款)——提出贷款结构方案——与客户谈判——贷款能否满足银行与客户的需要(X则拒绝贷款)——完成贷款文件——发放贷款贷款协议:内容包括贷款金额、期限、贷款用途的规定;利率与计息;提款条件、提款时间及提款手续;还款;担保;保险;声明与承诺;违约事件及处理;扣划;税费;抵消、转让予权利保留;变更与解除;法律适用、争议解决及司法管辖;附件。