2016-2017年中国数字音乐平台研究报告(修订版)

- 格式:pptx

- 大小:4.83 MB

- 文档页数:33

易观:2017年第1季度中国移动音乐市场酷狗音乐强势领跑平台竞争上升为产业生态竞争2017年第1季度中国移动音乐市场季度监测报告,从主流移动音乐平台活跃的用户规模出发,对现阶段的移动音乐市场格局进行了描绘,并对主流厂商在本季的的市场动作进行了重点分析。

根据Analysys易观发布的《中国移动音乐市场季度监测报告2017年第1季度》数据显示, 2017年第1季度中国主流移动音乐平台的前三名被腾讯音乐娱乐集团旗下三款应用牢牢占据,酷狗音乐和QQ音乐作为主流移动音乐平台的头部应用,活跃用户数均超过2亿。

其中,酷狗音乐以近3亿人的活跃用户规模排在第一位,领先优势愈加突出;QQ音乐以2.1834亿人的活跃用户规模排在第二位。

酷我音乐以8424.94万人的活跃用户数据稳居第三位,领衔千万级移动音乐产品之间的竞争。

网易云音乐持续保持追赶势头,以4189万的活跃用户数排在四名的位置。

咪咕音乐继续上季度的亮眼表现,以2653.01万的活跃用户规模保持在第五位。

阿里星球宣布停止音乐播放器服务,虾米音乐收获了原来阿里星球上只需要听歌的用户导流与转移,本季度以2118.90万的活跃用户排在了第六位,百度音乐则以1888.16万的活跃用户规模紧随其后。

多米音乐、爱听4G、echo回声分别凭借出色的资源支撑和特色定位,也赢得了一定数量的用户认可。

2017年第1季度,酷狗音乐从建立海量正版曲库、打造爆款数字专辑、音乐社交评论及K歌直播等方面,致力于更好地满足和服务用户对数字音乐消费的多样性需求。

与酷狗直播进行产品协调,打开酷狗音乐的任一首歌,播放页能看到酷狗旗下酷狗直播主播的同步演唱,从酷狗APP进入代表“唱”的酷狗K歌,能看到各类消音版伴奏,用户除了自娱唱歌分享,还可以PK专业歌手。

酷狗音乐一直是联合影视IP、热门综艺创造长尾效应的数字音乐平台。

自古装玄幻剧《三生三世十里桃花》开播以来就吸引大批粉丝眼球,电视剧原声曲也同样广受追捧。

2013-2017年中国数字音乐市场专项评估及投资方向研究报告第一章2010-2011年全球数字音乐市场分析11.1 2010-2011年全球数字音乐市场发展概况 11.1.1 全球数字音乐市场发展状况 11.1.2 新商业模式推进数字音乐产业发展 21.1.3 唱片公司拟在网上采用捆绑策略销售歌曲31.2 2010-2011年世界数字音乐市场竞争格局分析 41.2.1 世界数字音乐市场竞争日渐激烈 41.2.2 数字音乐领域多家厂商纷纷挑战苹果霸主地位 51.2.3 未来数字音乐市场竞争决战商业模式 51.3 美国 51.3.1 美国唱片及数字音乐市场发展状况 51.3.3 美国数字音乐消费现状分析 61.3.4 美国在线音乐版权费问题61.4 英国71.4.1 英国数字音乐消费分析71.4.2 英国数字音乐下载增长情况91.4.3 英国唱片业积极探索数字音乐发行新模式91.5 其他国家121.5.1 德国数字音乐下载市场增长情况121.5.2 俄罗斯数字音乐商店市场概况121.5.3 韩国数字音乐市场发展概况131.5.4 韩国迎来数字化付费音乐时代13第二章2010-2011年中国数字音乐市场运行格局分析 162.1 2010-2011年中国数字音乐市场发展概况162.1.1 中国数字音乐产业的演进162.1.2 数字音乐网站主要经营模式232.1.3 数字音乐与传统唱片的较量232.1.4 深圳数字音乐产业极具发展优势322.1.5 数字音乐步入“专辑时代”342.1.6 数字音乐“第三方力量”发展探析362.1.7 探析数字音乐个性化推荐系统402.2 2007-2009年中国数字音乐市场发展回顾432.2.1 2007年中国数字音乐市场发展回顾432.2.2 2008年数字音乐市场盘点462.2.3 2009年中国数字音乐市场盘点492.3 2010-2011年中国数字音乐市场面临的问题及发展策略 492.3.1 中国数字音乐产业发展的制约因素492.3.2 人才成数字音乐市场发展瓶颈502.3.3 数字音乐领域赢利模式的困惑522.3.4 中国数字音乐产业的发展对策55第三章2010-2011年中国数字音乐的版权问题分析583.1 2010-2011年中国数字音乐盗版状况分析583.1.1 全球数字音乐盗版市场情况583.1.2 全球音乐非法下载市场现状593.1.3 搜索引擎对盗版数字音乐传播影响较大593.1.4 版权问题抑制数字音乐市场发展623.1.5 数字音乐相关企业探索新模式跨越版权门槛643.2 2010-2011年中国正版数字音乐发展局势分析663.2.1 中国正版数字音乐发展面临较大困难 663.2.2 酷狗与华纳合作共推我国正版数字音乐发展673.2.3 我国正版数字音乐市场消费习惯调查分析673.3 2010-2011年中国数字音乐版权管理发展分析683.3.1 从百代与苹果合作模式分析数字版权管理683.3.2 从卡拉OK到百度看我国数字音乐版权发展683.3.3 文化部将出台网络音频版权管理办法打破格局713.3.4 中国保护数字音乐版权存在的障碍及发展出路72第四章2010-2011年中国在线音乐产业运行局势分析 764.1 2010-2011年国际在线音乐发展概况764.1.1 国外在线音乐主要商业发展模式764.1.2 全球在线音乐市场规模及预测774.1.3 美国在线音乐市场规模情况784.2 2010-2011年中国在线音乐发展形势分析794.2.1 中国在线音乐产业链的新构成中国的在线音乐产业链相比传统音乐产业链发生了很大变化。

2017年数字音乐产业分析报告2017年9月目录一、数字音乐方兴未艾,下一块付费经济蛋糕浮出水面 (6)1、数字音乐市场增速迅猛,移动音乐领跑细分行业 (6)(1)整体音乐产业小幅增长,数字音乐独占关联层鳌头 (6)(2)数字音乐增速迅猛,移动音乐产业成为增长排头兵 (8)2、国内数字音乐产业链以中游渠道为核心 (9)(1)广告分成模式 (10)(2)歌曲下载收费+数字专辑购买模式 (10)(3)线上线下的演艺收入 (11)3、盗版及盈利模式匮乏致国内数字音乐市场价值长期低估 (11)(1)互联网浪潮下,数字音乐已成国内网民主要娱乐方式之一 (11)(2)音乐付费意识逐步提高,免费用户仍居主导 (13)(3)盗版挤压行业整体收益,付费模式单一对用户缺乏吸引力 (14)二、海外付费用户快速扩张,已构筑多层版权保护体系 (15)1、数字音乐一枝独秀,订阅流媒体业务增速最快 (15)2、丰富多样的付费模式促使付费用户激增 (16)(1)纯粹免费增值模式(广告+付费订阅) (17)(2)垂直付费模式 (18)(3)有限免费增值模式 (18)(4)软性捆绑付费模式 (19)3、海外已建立多层次、立体的版权保护体系 (19)三、市场层面:付费时代奠定数字音乐爆发地利人和 (21)1、移动人口红利消退,音乐付费经济崛起 (21)2、长尾经济时代,垂直细分音乐产业崛起带来新付费空间 (23)(1)长尾端是当前音乐市场重要的付费高净值用户集中领域 (23)(2)强黏性的粉丝经济具有积极的消费倾向 (24)3、社交增加音乐平台用户粘度,刺激付费发生 (25)四、政府层面:引导产业资本化、加强版权保护是核心 (28)1、“音乐十三五规划” 出台,剑指三千亿音乐产值 (28)2、对标体育产业,国内音乐市场存巨大资产证券化空间 (29)(1)当前国内音乐产业资产证券化率仍较低 (29)(2)行业扩张借力资本,体育产业已给出成功经验 (30)(3)证券化率提升有利于刺激行业整体快速扩张和盈利性提升 (31)(4)资本有望成为实现3000亿产值的重要助力 (32)3、完善中的版权保护体系与行业自律护航数字音乐付费时代崛起 (32)(1)付费和版权保护日益增强,音乐产业迎来正版化春风 (32)(2)资本对版权的争夺进一步刺激数字音乐市场崛起 (33)五、行业层面:行业集中度提升,横向整合带来音乐产业资本化机遇 (35)1、寡头垄断迹象初现,数字音乐巨头呼之欲出 (35)2、“巨头+资本”带动数字音乐衍生服务、新付费模式进化 (36)(1)巨头业务向下游延伸,开辟新业务联动 (37)(2)巨头业务拓展,在线演唱会成数字音乐消费新模式 (38)六、相关公司 (39)1、艺人经纪类 (40)(1)华谊兄弟 (40)(2)光线传媒 (41)2、长尾消费类 (41)(1)富春股份 (41)(2)华录百纳 (42)3、音乐教育类 (42)(1)珠江钢琴 (42)(2)海伦钢琴 (43)七、主要风险 (44)1、盗版削弱行业盈利性的风险 (44)2、付费率提升不及预期的风险 (44)3、版权并购拖累业绩的风险 (44)随着付费经济来临、行业整合与政府版权保护的加速提升,国内数字音乐产业渠道端整合与行业资本化过程正孕育巨大的商业和投资价值。

移动音乐2016年市场占比调查报告移动音乐2016年市场占比调查报告移动音乐市场经过了近一年半的激烈角逐,随着QQ音乐与海洋音乐的正式合并,基本实现了以腾讯和阿里为首的双雄割据的市场局面。

如今,腾讯系的音乐应用包括QQ音乐、酷狗、酷我、多米等,而阿里系则有阿里星球(原天天动听)和虾米音乐。

根据笔者对音乐市场的观察,虾米音乐作为阿里系的唯一音乐播放功能担当,在未来或许会超过同类音乐播放器夺魁。

虾米音乐增长势头猛劲根据中国市场调查网发布的《2017-2021年中国音乐产业市场现状及投资前景研究报告》(以下简称“报告”)公布的信息显示,QQ音乐宣布18个月数字音乐总销售额突破1亿元的第二天,阿里音乐宣布50天的数字专辑累计销售额达到2000万。

也就是说,QQ音乐想要实现2000万销售额平均需要100多天,而阿里音乐在短短50天就实现了这样的增长。

显然,与作为粉丝平台来运作的阿里星球相比,数字专辑的销售最终会落脚到以音乐播放功能为主的虾米音乐。

所以阿里音乐销售额的高速增长,无疑虾米音乐当记首功。

众所周知,用户自主创建歌单是作为音乐APP的一个“时尚”的功能,前不久网易云音乐发布会上,副总裁丁博现场透露,网易云音乐用户自主创建歌单总数达到8000万个,超高的歌单数据意味着足够大规模的用户基础和高用户活性。

而虾米音乐最新的数据显示,累计歌单总量竟然达到了1.3亿。

“中国最大的在线歌单音乐库”这一桂冠花落谁家不言自明。

音乐曲库更优质报告数据显示,QQ音乐的曲库规模占比为42.02%,阿里音乐曲库规模为32.68%。

而两家的市场份额也相差无几,共同占去了音乐市场的大半天下。

但是,除了曲库规模,还有一个重要的参考数据,就是曲库使用率,即曲库中有播放记录的音乐占比。

而虾米音乐逆袭就在这点。

仍然是网易云音乐发布会上的公布的数据,“凭借个性化推荐系统,UGC歌单,以及平台的音乐社交生态,网易云音乐曲库使用率达80%。

”,而推荐算法相对较差,无用户自主创建歌单功能,音乐社交功能不明显或没有的其他如QQ音乐、酷狗、酷我等APP,曲库使用率或许更低。

电子音乐行业调研报告音乐版权与数字音乐市场电子音乐行业调研报告:音乐版权与数字音乐市场随着数字科技的快速发展,数字音乐市场迅速崛起成为音乐产业的重要组成部分。

电子音乐行业作为数字音乐市场中的一个特殊领域,在音乐版权方面面临着一系列的问题。

本文将对电子音乐行业在音乐版权和数字音乐市场方面的现状进行调研和分析。

一、电子音乐市场的现状据统计,2019年全球电子音乐市场的规模超过了77亿美元。

预计到2025年,市场规模将继续增加,达到约90亿美元。

其中,音乐流媒体服务占据了市场的主导地位。

在2019年,全球音乐流媒体用户数量达到3.5亿,占全球一半以上的音乐用户。

与此同时,全球电子舞曲节、派对活动也迅速发展,成为电子音乐产品销售的另一重要渠道。

二、电子音乐版权的问题电子音乐行业在音乐版权方面面临着一系列的问题。

首先,电子音乐的创作、演唱和制作方式都与传统音乐不同,这给版权的界定带来了困难。

其次,电子音乐的数字化传播和传统音乐相比更加容易,这也使得电子音乐版权难以被有效保护。

此外,电子音乐的混音、采样等制作方法也增加了音乐版权的复杂性。

针对电子音乐版权的问题,国内外相关机构已经采取了一系列措施来加强版权保护。

在国内,音乐著作权集体管理组织中国音乐著作权协会成立以来,一直致力于电子音乐版权的维护工作。

此外,政府也开展了多项专项行动,打击网络侵权盗版 music 盗版现象。

在海外,一些欧美国家已经开始将电子音乐作为一种独立的音乐类型来界定版权,加强电子音乐的版权保护。

三、数字音乐市场的挑战和机遇数字音乐市场的兴起虽然极大地促进了音乐产业的发展,但也面临着一系列的挑战。

首先,数字化的传播形式使得音乐产业的门槛降低,市场竞争加剧。

其次,数字化音乐版权管理仍然需要进一步完善,确权和收益分配仍有待改进。

此外,数字音乐市场的发展也需要更多的投资和技术创新支持。

然而,数字音乐市场的快速发展也带来了巨大的机遇。

数字化的传播方式突破了传统音乐产品销售的限制,让更多的音乐作品能够得到广泛传播。

2017中国音乐产业发展报告(总报告)2016年是实施我国“十三五”规划的开局之年,宏观经济整体运行缓中趋稳、稳中向好。

其中文化产业增加值首次突破3万亿元,在提高国民经济的增长质量和效益中发挥了重要的作用。

在国家、省市一系列产业政策规范、引导、扶持下,2016年音乐产业也实现了稳定的快速增长。

产业结构、服务体系进一步优化,版权环境的持续改善激发原创音乐活力,技术升级、用户需求不断推动音乐产业链的重构与商业模式创新,“音乐+”融合业态成为发展新动能,“整合、重构、新生”构成了中国音乐产业发展的主旋律。

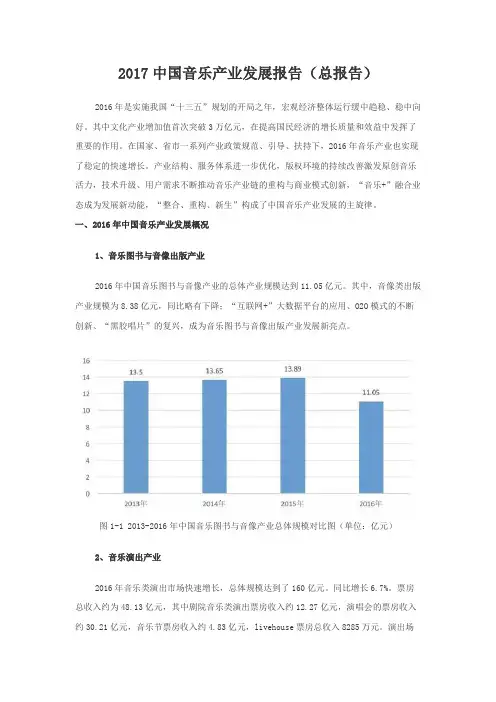

一、2016年中国音乐产业发展概况1、音乐图书与音像出版产业2016年中国音乐图书与音像产业的总体产业规模达到11.05亿元。

其中,音像类出版产业规模为8.38亿元,同比略有下降;“互联网+”大数据平台的应用、O2O模式的不断创新、“黑胶唱片”的复兴,成为音乐图书与音像出版产业发展新亮点。

图1-1 2013-2016年中国音乐图书与音像产业总体规模对比图(单位:亿元)2、音乐演出产业2016年音乐类演出市场快速增长,总体规模达到了160亿元。

同比增长6.7%。

票房总收入约为48.13亿元,其中剧院音乐类演出票房收入约12.27亿元,演唱会的票房收入约30.21亿元,音乐节票房收入约4.83亿元,livehouse票房总收入8285万元。

演出场次、观演人次、上座率均全面回升。

演出行业的市场化、产业化、国际化水平进一步提升。

图1-2 2012-2016年中国音乐类演出市场票房对比图(单位:亿元)3、音乐版权经纪与管理2016年中国音乐著作权协会许可收入达到1.84亿元人民币,同比增长8.2%。

中国音像著作权集体管理协会的总收入达到1.83亿元人民币,同比增长18.06%,呈现快速增长的发展态势。

全国政协会议上首次提出《音乐产业促进法》提案、国家版权局出台相关政策法规规范版权管理、引导数字音乐独家版权相互授权等举措,都为音乐产业的版权保护营造了良好的整体环境。

速途研究院:2017年中国电音市场研究报告国际音乐峰会发布的《2016年全球电子音乐产业报告》显示,自2012年以来,电子音乐的产值增长了60%,其中包括中国在内的亚洲和南美地区的一些国家成为了电子音乐产业崛起的新势力。

和欧美的电音市场对比,我国的电音节观众承载力极其不足,据2015年的相关数据显示,美国的电音节观众承载力高达140万,而中国的观众承载力却只有7万。

有数据显示20岁到30岁的年轻人是电子音乐节的主要市场群体,占据整个用户市场规模的大半壁江山。

由此可见,中国的目标群体数量庞大,虽然中国电音现处于起步阶段,但是在未来有望迎来爆发式发展。

速途研究院分析师通过对2017年中国电音市场相关数据的收集整理,并配合用户调研,分析讨论中国电音市场的发展趋势。

电音旋律,在耳边不停歇由2016-2019年中国电子音乐线上播放量可以看出,2016年到2017年播放量呈上升趋势,2017年的线上播放量较前一年相比,增长率达到38%,根据趋势预计2018年,线上播放量能够达到2800亿次,到2019年将超过3000亿次。

播放量的显著增长主要是由于电音爱好者数量的增加以及在线音乐是这部分人群接触电音最直接的方式。

电音爱好者男女占比均衡调查数据显示,电音爱好者性别占比中男性要高于女性,男女占比分别为56%和44%。

可见,电音节奏能够带来的刺激感更能吸引男性用户。

总体来说男女占比相差不大,这就使得中国电音受众群体更加广泛,不会拘泥于性别之分。

电音的怀抱,爱好者无法抵抗近几年来,爱好电音的群众数量只增不减,以风暴电音节为例。

根据2013-2017年风暴电音节参与人数走势可以看出,电音节参与人数不仅在上升,甚至还一度出现爆发式增长。

2013年,风暴电音节首次举办,2014年风暴电音节携手百威为观众打造电音盛宴,使其影响力持续扩大。

从2013年的2.4万人到2017年的18万人,飓风一般的增速令市场无法低估电音市场的发展潜力。