最新中国现行财税体制及改革._图文.ppt

- 格式:ppt

- 大小:1.12 MB

- 文档页数:16

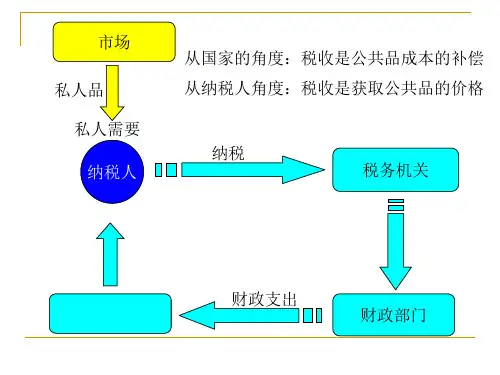

中国税制介绍ppt课件•税制概述•主要税种介绍•税收征管与纳税服务•税收改革与发展趋势•国际税收合作与交流•总结回顾与展望税制概述01税制定义与作用税制定义税制是指国家以法律形式规定的各种税收法规的总称,包括税收法律、法规、条例、规章等。

税制作用税制是国家财政收入的主要来源,也是国家宏观调控经济的重要工具。

通过税制,国家可以调整经济结构、促进经济发展、维护社会公平等。

行为税制以纳税人的某些特定行为为征税对象,包括印花税、城市维护建设税等。

以纳税人拥有或支配的财产为征税对象,包括房产税、车船税等。

资源税制以自然资源和某些社会资源为征税对象,包括资源税、城镇土地使用税等。

流转税制以商品和劳务的流转额为征税对象,包括增值税、消费税等。

所得税制以纳税人的所得额为征税对象,包括企业所得税、个人所得税等。

中国税制体系构成宪法规定了公民的纳税义务和国家的税收权力,是税收法律法规的最高依据。

宪法省、自治区、直辖市人大及其常委会制定的适用于本地区的税收地方性法规。

税收地方性法规全国人大及其常委会制定的税收法律,如《中华人民共和国税收征收管理法》等。

税收法律国务院制定的税收行政法规,如《中华人民共和国增值税暂行条例》等。

税收行政法规财政部、国家税务总局等部门制定的税收部门规章,如《增值税一般纳税人登记管理办法》等。

税收部门规章0201030405税收法律法规体系主要税种介绍02定义征税范围税率税收优惠增值税01020304增值税是对商品和劳务在流转过程中新增价值征收的一种税。

包括销售货物、提供加工、修理修配劳务、销售服务、无形资产和不动产等。

一般纳税人的税率为13%、9%、6%等,小规模纳税人的征收率为3%。

对部分行业和项目实行免征或减征增值税的优惠政策。

企业所得税是对企业所得征收的一种税。

包括居民企业和非居民企业。

企业所得税的税率为25%,符合条件的小型微利企业减按20%的税率征收企业所得税。

允许企业在计算应纳税所得额时扣除与取得收入有关的、合理的支出。